Военнослужащие также являются особой группой граждан, имеющих право на получение социальных жилищных займов.

Это право формируется на федеральном уровне и имеет свой учредительный процесс.

- Чтобы получить жилье со всеми льготами, на которые вы претендуете, необходимо подать заявление и зарегистрироваться в накопительно-ипотечной системе.

- Во время службы государственные органы регулярно перечисляют взносы на специальный счет в накопительно-ипотечной системе.

- На накопленные государством деньги жилье можно приобрести только после 10 и более лет службы.

- Деньги на жилье предоставляются в виде ипотечного кредита.

- Помимо государственных субсидий (частичная оплата новой квартиры), военные должники имеют право на преимущество в виде более низкой процентной ставки по ипотечному кредиту.

Кредиты предоставляются через банки, включенные в список утвержденных поставщиков данных услуг.

Социальная ипотека по регионам

Помимо обычной государственной ипотечной системы для физических лиц, существуют также периферийные системы (в зависимости от места проживания).

Ниже приведены примеры наиболее распространенных видов субсидий, доступных в каждом регионе.

- Привилегированные ставки по ипотеке варьируются в пределах 2-10%. Ставка имеет тенденцию к увеличению, если вы не нарушаете никаких обязательств, вытекающих из этой программы.

- Частичный или полный возврат первоначального платежа региональным органом власти.

- Частичный или полный возврат региональным органом власти первоначальной суммы ипотечного кредита.

Лица, имеющие право на неотъемлемые льготы, не должны работать в компании, которая разрабатывает или осуществляет права на имущество в процессе строительства.

Они также должны соответствовать определенным условиям, чтобы иметь право на льготы, и эти условия следующие

- Лицо должно быть гражданином Российской Федерации.

- Лицо должно быть не моложе 22 лет, чтобы иметь право на получение кредита, при условии, что ипотечный кредит будет полностью выплачен к 65 годам.

- Период трудоустройства должен составлять не менее шести месяцев.

- Наличие справки о доходах и соответствие критериям приемлемости (уровень официального фиксированного дохода, допустимый для выдачи кредита). В представленной справке также указывается доход за шесть месяцев.

- Проживание и регистрация в Российской Федерации должны быть постоянными.

- Принадлежность к определенной группе лиц, имеющих право на льготы и поддержку со стороны государства.

Банки, входящие в Реестр социальной ипотеки, как правило, являются крупными, экономически сильными организациями. Их отбирают местные органы власти. Отобранные банки регистрируют социальную ипотеку и участвуют в расчете и предоставлении субсидий от имени субъектов Российской Федерации.

Работники каких организаций имеют право на социальную ипотеку

- Государственные органы здравоохранения.

- Социальные службы, социальная политика и защита населения.

- Государственные учреждения культуры и спорта.

- Организации, связанные с занятостью, работой с молодежью и населением.

- Образовательные учреждения.

- Учреждения культуры.

- Области массовой информации, финансируемые государственными органами.

- Лесной сектор.

- Научные государственные организации, расположенные на территории Российской Федерации.

Данный перечень утвержден законодательством Российской Федерации. Однако он может быть дополнен или изменен по усмотрению субъектов Российской Федерации.

Кроме того, существует программа социальной ипотеки для молодых работников, которые только что окончили вуз или начали работать всего через год после окончания вуза.

Аналогичные льготы и поддержка предусмотрены для многодетных семей, малообеспеченных граждан и ветеранов. Полный каталог можно найти в Интернете.

Условия для предоставления соц ипотеки

На социальную ипотеку можно претендовать, если

- Покупка осуществляется на основании договора о совместной собственности, готового или бывшего в употреблении жилья.

- Льготные условия кредитования на жилье.

- Первоначальный взнос от государства (от 20% до 50%).

- Компенсация денег для ежемесячных платежей по ипотеке. Например, доход семьи ниже прожиточного минимума. В этом случае государство частично или полностью возвращает проценты.

Во время ипотеки право на ипотеку имеет ответственный банк. Существует исключение: военный сектор. Это означает, что если лицо, получающее ипотеку на жилье, является военным, то сумма ипотеки направляется в Министерство обороны Российской Федерации.

Места обращения по вопросу оформления социальной ипотеке

Этим вопросом занимаются только банки, уполномоченные государством и Делами Российской Федерации.

Список банков можно найти в Интернете, а точнее, на сайте государственных органов.

Обращения по социальным пособиям и ипотеке можно подавать в организацию субъекта Российской Федерации по месту жительства. Из-за различных ограничений могут возникать задержки в оформлении льгот на жилье. Зачастую это возможно только в следующем году.

Отличия между обыкновенной и социальной ипотекой

Многие люди путают термин «ипотека» с термином «жилищный кредит». Ипотека — это форма залога недвижимости; ипотека — это заем денег у банка под залог недвижимости. У большинства людей есть ипотека, и залогом является либо уже имеющаяся недвижимость, либо недвижимость, которая будет приобретена с помощью ипотеки.

Различают социальную ипотеку и коммерческую ипотеку, в зависимости от того, какие льготы получает человек. Юридические и физические лица, которые по закону не имеют юридических прав, могут претендовать на коммерческую ипотеку. Социальная составляющая помогает улучшить условия жизни социально незащищенных слоев населения.

Суть социальной ипотеки заключается в возможности получить ипотечный кредит, который, благодаря существующим государственным программам, гораздо легче погасить за счет снижения стоимости недвижимости.

Социальный льготный кредит помогает людям найти выход из сложных ситуаций, когда у них нет денег на покупку квартиры. Он выдается на длительный срок, поэтому люди могут вернуться домой уже сейчас, не выплачивая долгие годы.

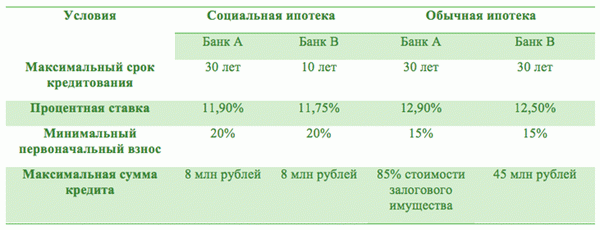

В таблице сравниваются условия социальной и обычной ипотеки, которые могут предоставить российские банки.

В таблице не представлены преимущества социальной ипотеки. В чем же тогда преимущества? Она недорогая. В каждом регионе страны свои условия по социально структурированным кредитам.

- В некоторых случаях люди могут купить жилье по себестоимости, что способствует снижению цен. Это, например, московская программа.

- Во втором случае люди могут взять часть денег, недостающих для покупки жилья. Например, новая семья с детьми может получить 40% от стоимости жилья, а семья без детей — 35%,

- В третьем случае государственная ипотека помогает покупателям получить субсидии на выплату процентов. Это значительно облегчает выплату долга в будущем.

Если вы хотите узнать, какие льготы вы можете получить по социальному ипотечному кредиту, вы можете обратиться в город и банк. В каждом регионе действует своя программа, каждая из которых может облегчить покупку дорогого жилья.

Кто имеет право оформить социальную ипотеку?

Государственные программы предлагают следующие виды льгот

1. новые семьи с детьми

Чтобы получить право на пособие, новая семья должна иметь финансовые средства для погашения дефицита после подачи заявки на социальную ипотеку. И муж, и супруга должны быть моложе 35 лет, и семья должна быть зарегистрирована в жилье. По закону на двух человек предоставляется 48 квадратных метров.

2. все лица, имеющие право на улучшение жилищных условий.

Уровень проживания в России составляет 18 кв. м на человека. Если люди живут в маленьких квартирах или домах, они имеют право подать заявку на ипотеку.

3. военнослужащие и ветераны боевых действий

должны в течение трех лет участвовать в накопительной военной ипотеке.

4. работники бюджетной сферы, независимо от возраста.

К этой категории относятся работники государственных учреждений, работники государственных образовательных учреждений, работники учреждений культуры и спорта, работники градостроительства.