Показатель скорости движения показывает количество капитальных рублей, приходящихся на 1 рубль продаж.

Показатели до и после

Здесь — себестоимость реализации (годовой объем), тыс. руб,

— Здесь — среднегодовая стоимость (остаток) стандартизированных средств, тыс. руб.

ВЫВОД: Коэффициент начисления на стандартные оборотные средства снизился на 0,02п/п. в связи с увеличением годового объема продукции после применения мероприятий.

14. Длительность 1 оборота нормируемых оборотных средств ( )

Оборачиваемость представляет собой продолжительность одного оборота оборотных средств. Чем короче период оборота, тем быстрее оборачиваются основные средства и тем быстрее они используются.

До и после проведения мероприятий

Здесь — стандартизированный коэффициент скорости движения активов

ВЫВОД: В связи с более низким уровнем использования оборотного капитала, продолжительность одного оборота оборотного капитала сократилась на 7,4 дня/оборот. Это означает менее эффективное использование средств.

Среднегодовая списочная численность работающих ( ) :

Среднесписочная численность работников определяется путем деления количества рабочих дней в календарном периоде на количество календарных дней в плановом периоде. Трудовые ресурсы компании делятся на рабочих и служащих. Рабочие делятся на специалистов, руководителей и технический персонал.

После реализации мероприятий (2)

Где — Стоимость товарной продукции (годовой объем), тыс. руб,

— Годовая выработка товарной продукции на одного среднесписочного рабочего, р./чел.

Годовая выработка товарной продукции на одного среднесписочного работника ( ):.

После реализации мероприятий (2)

Где — годовое производство товарной продукции на одного среднесписочного работника до внедрения мероприятия, р./чел,

— процентное увеличение годового производства товарной продукции на одного среднесписочного работника на предприятии после внедрения мероприятия, %.

Годовая выработка товарной продукции на одного среднесписочного работника ( ):.

Перед применением мер

Где — стоимость товарной продукции до внедрения мероприятия (годовой объем), тыс. руб,

— Среднегодовая численность работников до внедрения мероприятия, чел.

Среднегодовая численность работников после внедрения мероприятия ( ) принимается согласно расчету, произведенному в пункте 10.

Среднегодовая выработка товарной продукции на одного работника ( ).

до внедрения мероприятий — получается в результате расчетов, выполненных в пункте 15

после внедрения мероприятий — по формуле, приведенной в пункте 15.

Среднегодовая выработка общего объема продукции на одного среднегодового работника ( ):.

До применения мероприятий — по формуле, приведенной в пункте 10,

После применения мер, указанных в пункте 10.

Годовая заработная плата работников предприятия ( ):.

Структура фонда заработной платы компании очень сложна. Помимо прямых выплат за отработанные часы или произведенные продукты или услуги (по сдельным расценкам или по договору), заработная плата включает в себя стимулирующие выплаты и вознаграждения, а также все суммы, выплачиваемые за неотработанное время, при условии, что оплата труда работников производится в соответствии с действующим трудовым законодательством. В целом, заработная плата компании включает В общем случае фонд заработной платы компании включает следующие агрегаты.

Оплата за отработанные часы.

Оплата за нефункциональное время.

Единовременные стимулирующие выплаты.

Оплата питания, проживания и топлива.

Заработная плата определяется исходя из объема установленного рабочего времени и оклада, тарифной ставки или оклада. В качестве методологии можно предложить следующие шаги для определения размера фонда оплаты труда рабочих, директоров, специалистов и служащих

Перед применением мер

Где — заработная плата, основная и дополнительная, произведение до применения мероприятий, р./д,

— годовой объем производства готовой продукции до применения мероприятий, тыс. изделий/год,

После применения мер

Где — заработная плата, основная и дополнительная, произведение до применения мероприятий, р./д,

— годовой объем производства готовой продукции после применения мероприятий, тыс. ед/год.

Вывод: в связи с увеличением годового объема производства готовой продукции годовая заработная плата работников увеличилась на 260 000 рублей (6,2%)

Производство товарной продукции на рубль фонда заработной платы ($) — как определить годовой объем товарной продукции после изменения годовой заработной платы работников.

Показатели до и после

Где — Стоимость товарной продукции (годовой объем), тыс. руб,

— годовая заработная плата работников, тыс. руб.

ВЫВОД: Производство товарной продукции на фонд заработной платы после внедрения мероприятий не изменилось.

Определение

Глава движения (CC) — это стоимость оборотных активов сверх текущих обязательств. По-другому этот источник средств называют движимым капиталом. Это средства, размещенные на балансе предприятия и используемые для финансирования текущих задач.

CJS показывает, сколько денег есть в распоряжении компании и какой суммой капитала она располагает, включая покрытие краткосрочных обязательств.

Формирование CJS Источник:

- ;

- ;.

- Государственное финансирование организации.

Экономический смысл

КСС играет важную роль в определении экономической жизнеспособности организации. Он характеризует степень платежеспособности предприятия. Недостаток собственного капитала может негативно сказаться на основной деятельности и привести к потере платежеспособности, т.е. к банкротству.

Расчет собственного капитала является ключевым этапом финансового анализа бизнеса.

Формула расчета

Собственный капитал может быть рассчитан разными способами. Он всегда абсолютен и выражается исключительно в деньгах, в отличие от различных показателей, которые из него вытекают.

- АО — это высвобождаемый актив,

- ОК — текущие обязательства.

Оборотные средства — это оборотные активы и оборотные фонды. К ним относятся сырье, материалы, топливо, готовая продукция и потребности. Показатель выражается в денежном выражении.

В бухгалтерском балансе показатель рассчитывается следующим образом

ССС = стр. 1200 — стр. где:

- Стр. 1200 — значение строки 1200 (устанавливается в разделе II),

- Стр. 1500 — значение строки 1500 (установлено в разделе IV).

- КС — Справедливость,

- ОД — Долгосрочное обязательство,

- АВ — Нециклические активы.

В балансе расчет производится следующим образом.

cos = стр. 1300 + стр. 1400 — стр.

- П. 1300 — значение строки 1300 (общий капитал)

- П. 1530 — значение строки 1400 (долгосрочные обязательства),

- П. 1100 — значение строки 1100 (стоимость долгосрочных активов).

Для всех типов данные для расчета должны быть взяты из определенного периода. Если информация доступна на начало и конец периода, среднее значение может быть рассчитано следующим образом (например, KC Equity)

- КQue. — Собственный капитал на начало периода,

- ККП. — стоимость собственного капитала на конец периода.

Пример расчета

Чтобы облегчить расчет, получите данные баланса; лучше всего использовать первый тип с двумя переменными. Пример расчета можно выгрузить в Excel.

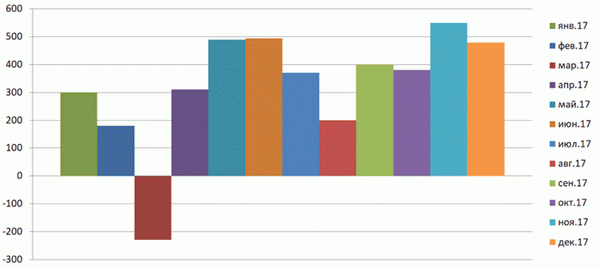

Ежемесячно.

Таким образом, компания представила одинаковый профицит движения капитала во всех месяцах, кроме одного в 2017 году. Дефицит имел место только в марте и составил минус 230 000 рублей. В остальные месяцы объем одинакового движения капитала был относительно стабильным. В среднем за год объем СМР составил 327,1 000 рублей.

Рисунок 1: КОС динамики графика

Норматив значения

Значение кинетического капитала может быть как положительным, так и отрицательным. Нормальным считается значение больше нуля. Более конкретный размер зависит от сектора деятельности компании, ее размера и особенностей бизнеса. В некоторых случаях достаточно небольшого излишка, в других — собственный капитал должен превышать определенные пределы.

Отрицательные значения того же движения капитала (дефицит) негативно влияют на общую стабильность компании. В большинстве случаев это приводит к проблемам с платежеспособностью. Однако в некоторых областях собственный капитал может быть ниже нуля, что является нормальной ситуацией.

Отрицательный KB Могут выдержать компании с очень быстрым операционным циклом. Поучительным примером являются сети быстрого питания, которые могут конвертировать акции в рекордные сроки.

COGS превышают запасы и затраты организации.

COGS ниже стоимости акций и затрат.

Часть прибыли остается в продажах до распределения.

Прибыль не остается.

ВАЖНО: Если есть излишек, разумнее держать его на виду, чем хранить на складе или оплачивать дополнительные расходы на актив распределения. Эти деньги могут быть использованы для финансирования более высоких затрат (например, расширения производства).

Анализ СОС

Глава «Движение» не содержит информации о себе. Его следует анализировать наряду с собственным капиталом как минимально ликвидным активом и другими источниками финансирования (например, кредитами). Здесь важен его показатель и изменения с течением времени.

Цель анализа COS для руководителей предприятий:

- Определить величину движения капитала организации,

- Определить высокий уровень излишков или дефицита оборотных средств

- выявить возможные угрозы платежеспособности; и

- определить, как изменилась ситуация с течением времени.

Индекс движущего капитала может быть использован для определения того, обладает ли предприятие достаточным движущим капиталом. Этот индекс используется для определения несостоятельности (банкротства) предприятия.