- Два вида платежей

- Какого размера могут быть пени и штрафы

- Как рассчитывается неустойка

- Как снизить неустойку по кредиту

- Как вести себя при начислении штрафов

- Анонимная горячая линия

- Права кредитора по договору.

- Обязательства кредитора перед клиентом.

- Кредитор и заемщик.

- Формальные требования к кредитным компаниям.

- Последствия при нарушении условий кредитного договора

- Обращение кредитора в суд

- 1. Наложение взыскания на имущество

- 2. Арест счетов и вкладов заемщика

- 3. Оплата неустойки и возмещение судебных расходов взыскателя

- 4. Уголовная ответственность

- 5. Негативное влияние на кредитную историю

- Комментарии: 13

- Отмена ответа.

- По степени обеспеченности:

- По целям использования:

- По сроку предоставления:

- По субъектному составу:

- Какие условия включает в себя договор

- Обязанности сторон

- Что будет в случае нарушения условий одной из сторон?

- Нарушение договора банком

- Как расторгнуть кредитный договор

- Основания для расторжения

- Порядок расторжения

- Расторжение кредитного договора по соглашению сторон

- Расторжение кредитного договора по истечении срока действия

- Если задолженность погашена

- Расторжение кредитного договора в судебном порядке

- Сроки проведения процедуры расторжения

Определение сформулировано в Гражданском кодексе. Это сумма, которую должник должен кредитору в связи с невозможностью исполнения договора. В качестве примера неисполнения упоминается просрочка.

Также подчеркивается, что уголовные статьи не вводятся, если сумма определена законом или договором и заемщик полностью выполняет свои обязательства. Кредитору не нужно обосновывать требование о выплате уголовной оговорки, если есть доказательства того, что заемщик не в состоянии платить.

Два вида платежей

Существует два вида платежей, которые банки налагают в качестве штрафных санкций

- Штраф — один платеж за факт просрочки. Сумма определяется договором и обычно составляет процент от платежа или фиксированную сумму. Сумма может варьироваться в зависимости от количества просроченных платежей,

- Пени — платежи, взимаемые за каждый день просрочки, т.е. они увеличиваются со временем.

Банкам не запрещено законом — одновременно может применяться только один или оба вида накруток. Единственным ограничением является сумма, которую кредитор требует от заемщика за просрочку.

Какого размера могут быть пени и штрафы

Согласно Гражданскому кодексу РФ и Федеральному закону «О потребительских убеждениях (кредитах)» 353-ФЗ, размер санкций кредитора ограничен. Эти ограничения установлены для того, чтобы банки не обременяли заемщиков слишком высокими штрафными санкциями. Они применяются к договорам, в которых размер санкций прямо не указан.

- Если проценты начисляются, то размер санкции не может превышать 20% годовых.

- Если проценты не начисляются, максимальный размер штрафа составляет 0,1% за день просрочки.

Банк также имеет право установить в договоре более высокую цену, в этом случае заемщик может потребовать ее снижения в судебном порядке. Статья 333 Гражданского кодекса Российской Федерации предусматривает такую возможность.

Как рассчитывается неустойка

Банки обычно рассчитывают суммы в открытой форме и показывают их в документе. Вы можете проверить это, если прочитаете кредитный договор. Правила расчета должны быть разъяснены в выписке. Также желательно уточнить, как будет рассчитываться штраф. Здесь существует множество возможностей.

На все непогашенные суммы. В этом случае проценты рассчитываются по отношению к полной сумме кредита, которую заемщик еще не выплатил. Например, если первоначальная сумма кредита составляла 100 000 рублей, но выплачено 20 из них, то штраф за просрочку рассчитывается от 80 000 рублей.

от суммы платежа.Второй вариант заключается в том, что санкция рассчитывается в зависимости от суммы, которую человек просрочил. Если просрочка небольшая, то штраф или наказание будет относительно небольшим, но по мере увеличения задолженности увеличивается и наказание. Например, если человек не заплатил 8 000 рублей, штраф рассчитывается в зависимости от этой суммы.

Если человек не платит в следующем месяце, штраф возрастает и начинает рассчитываться по отношению к 16, 000.

По данным прессы. Если сумма прямо не указана, она рассчитывается по специальной формуле. Сумма задолженности умножается на базовую ставку рефинансирования, установленную центральным банком.

Актуальной считается процентная ставка, действовавшая на момент дефолта. Если она с тех пор изменилась, расчет по правилам должен производиться на основе старой цены. Пени рассчитываются на сумму без учета процентов.

Использование фиксированных значений. Величина может быть постоянной и не привязанной к сумме задолженности или отсрочки. Например, заемщик наказывается штрафом в размере 1 000 рублей за просрочку платежа.

Штраф является единовременным платежом, который не увеличивается со временем, но может быть агрегирован для других. Некоторые банки устанавливают прогрессивные штрафы. Если это не первая просрочка, то сумма увеличивается.

Например, вторая просрочка означает штраф в размере 1 500 рублей, а третья — 2 000 рублей. Нарушения не обязательно должны быть последовательными, фиксируется только сам факт. Эти штрафы не зависят от суммы платежа.

Как снизить неустойку по кредиту

Банк имеет право определить размер штрафа, но заемщик может оспорить их в соответствии со статьей 333 Гражданского кодекса РФ. Это можно сделать, если санкции несоразмерны масштабам нарушения и его последствиям. Другая причина — наличие доказательств того, что кредитор препятствовал исполнению заемщиком своих обязательств.

Санкция может быть снижена в суде.

- Во-первых, заемщик должен подать предварительное постановление, чтобы проинформировать банк о несоразмерности наложенной санкции. Оно может быть направлено кредитору по почте в течение некоторого времени. Часто банк не слышит аргументов, и ситуация требует разрешения.

- Заемщик обращается в суд и представляет доказательства в подтверждение своих требований. Суд может потребовать уменьшить штраф, например, на сумму, установленную законом.353-ФЗ.

Однако судебное разбирательство занимает много времени. По возможности лучше избегать высоких штрафных заключений.

Как вести себя при начислении штрафов

Просрочка по одному кредиту не является большой проблемой и случается со многими людьми. Они могут быть вызваны ошибками, личными трудностями или другими причинами. Главное — не оказаться в такой ситуации; главное — избежать риска штрафа.

Если вы обнаружили, что ваш банк начисляет вам штраф, проверьте, какая база это сделала. Затем рекомендуется оплатить задолженность, заплатить штраф и быть уверенным, что в будущем вы не окажетесь в подобной ситуации. Игнорирование просрочек и штрафов может привести к ухудшению вашей кредитной истории и увеличению просроченной задолженности.

Если у вас возникли вопросы, мы готовы предоставить вам анонимные советы. Воспользуйтесь нашей услугой анонимного звонка, чтобы начать диалог через голосовую почту: доверительные отношения между оператором EOS и клиентом — залог успешного решения финансовых вопросов.

Анонимная горячая линия

Если у вас есть вопросы: вы можете связаться с нашей службой, если у вас есть вопросы.

- Как я могу погасить свои долги?

- Что такое акции и как они работают?

- Как работает агентство EOS?

- Если я обнаружил долг в своем EOS, какие шаги я должен предпринять в первую очередь?

Получите советы о том, как оформить долг в EOS, не раскрывая своей личности.

Права кредитора по договору.

Кредитор является одной из сторон отношений по Договору займа. Однако обязательства займодавца — не единственный элемент Договора. Он также имеет достаточное количество собственных прав. К ним относятся:

1. право решать, давать или не давать заем клиенту.

Очевидно, что кредитор решает, хочет ли он давать клиенту деньги в долг под проценты. Следовательно, это может повлиять на условия, которые должны быть выполнены для получения средств.

2. право определять тип документации, которая должна быть ему предоставлена.

Кредитор также имеет право попросить заемщика представить соответствующие документы, необходимые для анализа кредитного рейтинга заявителя.

3. право включать плату в случае досрочного погашения кредита.

Другим, менее очевидным элементом обязательства является право определять предоставление обязательства в случае досрочного погашения кредита. Однако, чтобы кредитная компания могла воспользоваться этим правом, должны быть выполнены определенные условия.

3. процентная ставка должна быть фиксированной, а выплаты должны производиться, если выплаты в течение следующих 12 месяцев превышают трехкратный размер средней заработной платы заявителя

4. право на погашение кредита с процентами.

Финансовая компания также оставляет за собой право потребовать погашения кредита вместе с процентами, когда клиент отказывается от договора. В таких случаях существует максимальный срок в 30 дней с даты подачи заявления на отказ от договора.

Обязательства кредитора перед клиентом.

Однако финансовых клиентов обычно больше волнуют обязательства кредитора перед заемщиком. Итак, намерен ли человек получить кредит в кредитной компании?

1. право на получение выгодной формы.

Если вы хотите подать заявку на получение займа, вы имеете право получить информацию о кредиторе, прежде чем принять ответственное решение. Документация должна содержать следующую информацию.

- Сведения об организации-заемщике,

- сроки и условия предлагаемого займа; и

- права потребителя в отношении займа.

2. право на получение предварительного просмотра договора займа.

Если вы заинтересованы в заключении сделки, вы имеете право заранее ознакомиться с образцом договора, который вы должны подписать, чтобы стать частью обязательства. Если некоторые пункты текста вызывают недоумение или неудовлетворение, вы можете потребовать их разъяснения или отказаться от услуг банка или всего NGI.

3. право на обоснование отрицательного решения по кредиту

Если в удовлетворении вашего заявления отказано, вы имеете право попросить кредитора обосновать, почему это произошло. Компания должна предоставить вам бесплатную информацию с кратким описанием вашего кредитного рейтинга. Вам также должны указать, какую базу данных использовал кредитор при принятии решения.

4. право на разъяснение неясностей.

Как клиент, вы имеете право потребовать разъяснения любых неясных для вас положений договора, и кредитный менеджер обязан их предоставить. Важно отметить, что это относится как к поддержке в момент подписания договора, так и к поддержке на протяжении всего срока действия обязательств. Поэтому, если вы хотите спросить об изменениях в графике погашения, досрочном погашении кредита или возможных отменах, вы имеете на это полное право.

Кредитор и заемщик.

Помните, что в кредитном договоре кредитная компания именуется кредитором. Вы же, как другая часть обязательства, именуетесь заемщиком.

Важнейшей обязанностью кредитной компании является информирование клиента. Законодательные положения определяют, какая именно информация должна быть четко предоставлена тем, кто заинтересован в предложении кредитной компании. Кредиторы должны предоставлять информацию о составляющих кредита, таких как

- Размер заработной платы и процентной ставки по кредиту,

- Общая сумма займа,

- фактическая годовая процентная ставка,

- срок действия кредитного договора; и

- сумма погашения,

- юридическое лицо, с которым сотрудничает компания.

В большинстве случаев эта информация уже доступна на официальном сайте кредитной компании. Однако вы имеете право запросить дополнительные формы, в том числе

- Сведения о кредиторе,

- сумму выбранного кредита, даты платежей и форму погашения; и

- стоимость и условия любых обязательств, которые могут быть изменены,

- последствия невозврата кредита на дату истечения срока действия,

- информацию о том, может ли обязательство быть погашено досрочно; и

- информацию о том, как и когда они могут отказаться от договора.

Эта же информация впоследствии заносится в кредитный договор. Это позволяет вам потребовать объяснений до того, как вы получите документ на подпись. Обязательства кредиторов существуют для защиты потребителей от недобросовестной практики. Не стесняйтесь обращаться к нам, чтобы обсудить наиболее сложные элементы вашего кредитного обязательства.

Формальные требования к кредитным компаниям.

Для защиты финансового рынка организации, желающие предоставлять кредиты, должны соответствовать формальным требованиям, установленным российским законодательством, и принимать на себя права и обязанности кредитора в соответствии с законом. Поэтому они должны быть открытыми акционерными обществами, а их уставный капитал должен быть полностью оплачен. Изменение организационно-правовой формы таких компаний также означает, что они должны вести полную бухгалтерскую отчетность и включать двойной подоходный налог.

Надежные кредиторы — это всегда компании, пытающиеся обойти правила. Прежде всего, убедитесь, что компания работает в соответствии с описанными принципами и выполняет свои обязательства. Попросите предоставить примеры информационных форм и договоров. Также проверьте, фигурирует ли компания в соответствующих реестрах.

Последствия при нарушении условий кредитного договора

Кредитный договор — это вид гражданско-правовой сделки, основанной на условиях, по которым стороны имеют определенные права и обязанности. Банк выполнил свои обязательства — предоставил заемщику необходимую сумму денег, услуги и безопасность информации. С вашей стороны заемщик должен своевременно выплачивать долг — кредитная организация накопила на него.

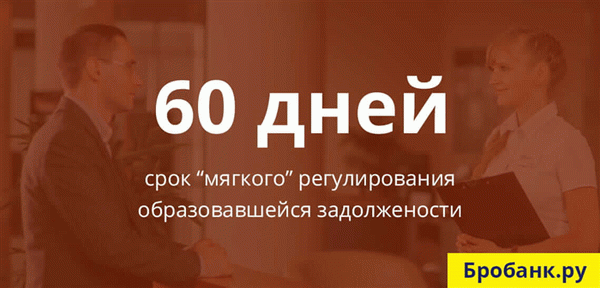

Если платеж не производится вовремя, банк предупреждает заемщика о дефолте. На начальном этапе создается просрочка до 60 дней, уведомление заемщику и извещение. На этом этапе задолженность взыскивается (внутренней) частью самой кредитной организации.

Если просроченная задолженность превышает просрочку более 60 дней (hard collection), кредитная организация может воспользоваться своим правом воспользоваться услугами специализированной службы по работе с долгами/дебиторской задолженностью. Действуя в рамках правового поля, эти компании пытаются решить проблемы без привлечения правосудия. В некоторых случаях их работа имеет последствия.

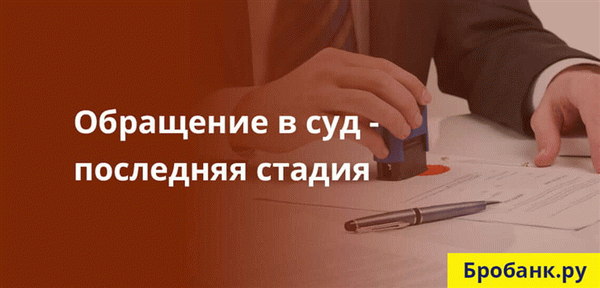

Если общение с третьими лицами не приводит к выплате долга, у банка остается только один вариант взыскания полной суммы — обращение в суд. Только на основании судебного решения к заемщику могут быть применены санкции в виде ареста, выплаты всей суммы долга или даже уголовного наказания.

Обращение кредитора в суд

- Судебное разбирательство занимает много времени и стоит дорого, на вынесение судебного решения и даже на сдачу мировому судье может уйти более месяца.

- Обращение в суд не гарантирует, что заемщик получит все заявленные проценты.

- Большинство проблемных кредитов взыскивается на досудебной стадии.

После этого банк не может установить срок, в течение которого можно подать апелляцию в суд. У каждого кредитного учреждения свои правила на этот счет. В большинстве случаев банки тратят годы на обращение в суд. За это время долг заемщика увеличивается.

В результате основным недостатком для заемщиков, которые не платят по кредитам, является то, что банки доводят заемщика до суда. Затем взыскание производится по закону, после чего кредиторы используют различные психологические уловки для получения долга. Другие пять наиболее неблагоприятных последствий от обращения банка в суд наступают в судебном порядке.

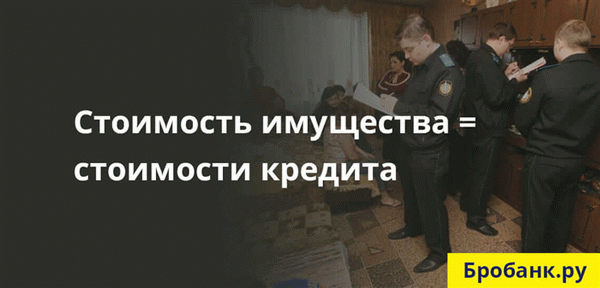

1. Наложение взыскания на имущество

Эти санкции не распространяются только на кредиты, гарантированные или обеспеченные. Суд может наложить арест на имущество должника для погашения кредитного обязательства, которое пропорционально стоимости самого имущества.

Как и в большинстве случаев, если суд принимает часть банка, на текущие активы должника может быть обращено взыскание по исполнительному листу. Взыскателем почти всегда является кредитор (банк). Процесс взыскания организуется должностными лицами Федеральной службы по борьбе с хулиганством.

Гражданский кодекс Российской Федерации содержит перечень предметов, информации и иного имущества, на которые не может быть обращено взыскание. Во всех остальных случаях заемщик, просрочивший платежи, должен быть готов к тому, что на его движимое недвижимое имущество может быть наложен арест через исполнение судебного решения.

2. Арест счетов и вкладов заемщика

Все финансовые счета заемщика могут быть арестованы или заблокированы. Это делается для изъятия сумм в пользу кредиторов в рамках исполнения судебного решения.

В этом случае могут быть заблокированы депозитные и текущие счета заемщика, а также карточные и зарплатные счета. Если на этих счетах недостаточно сумм для списания долга, удаление будет частичным после взыскания начислений.

3. Оплата неустойки и возмещение судебных расходов взыскателя

Согласно статье 330 Гражданского кодекса РФ, заемщик, который не в состоянии платить, обязан вернуть неустойку, а также полную сумму. Сумма заявления определяется сторонами договора или законом.

Что касается возмещения расходов, то с заемщика (в данном случае с ответчика) могут быть взысканы дополнительные материальные расходы в виде возврата в судебный банк и подготовки судебного разбирательства. Это зависит от общей суммы иска (накопленного долга), размера штрафа и финансового положения ответчика.

Возврат основывается максимум на 100% расходов, понесенных банком. Без просьбы истца суд не будет рассчитывать сумму его компенсации.

4. Уголовная ответственность

Лишение свободы, которым кредиторы часто угрожают должникам, на самом деле предусмотрено российским законодательством. Согласно статье 177 действующего Уголовного кодекса РФ, заемщику может грозить до двух лет лишения свободы, если возврат долга будет признан недобросовестным. И здесь речь идет о вполне реальных сроках

- Злостное уклонение от уплаты налогов — заемщик может платить, но даже судебный приказ не заставит его это делать.

- Совокупная сумма превышает 2 250 000 рублей — если сумма задолженности меньше, уголовное преследование исключено.

В результате теоретически уголовная ответственность может наступить за неуплату кредитов, но только если будет доказано злостное уклонение от уплаты налогов. Отсутствие способности выплачивать долги полностью исключает уголовную ответственность.

Количество приговоров по этой статье в Российской Федерации настолько мало, что трудно привести примерную статистику. Это не только свидетельство вины заемщика. Существует множество альтернативных санкций, более подходящих для российских граждан.

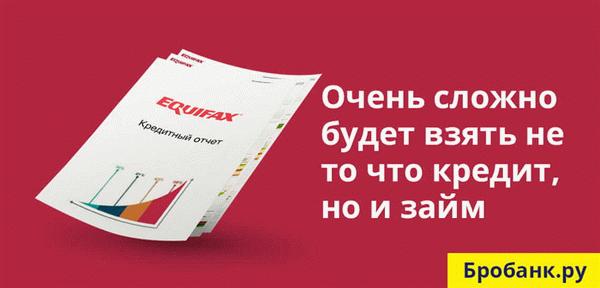

5. Негативное влияние на кредитную историю

Все недочеты всегда фиксируются в кредитной истории. Банки обязаны передавать эту информацию хотя бы в один БКИ. Длительные просрочки несколько затрудняют достижение соглашения, даже если они закрыты до момента подачи заявки на новый кредит.

Если в кредитной истории указано, что заемщик был принужден (судом) к выплате долга, этот факт очень трудно исправить. Такая регистрация в кредитной истории заемщика затрудняет ему (заемщику) получение микро, так как он (заемщик) однозначно считается неблагонадежным.

Brobank.ru: следует отметить, что срок давности кредита составляет три года. Он отсчитывается не от последнего нарушения заемщика, а от последних банковских требований. Фактически, процесс взыскания может длиться годами — до тех пор, пока заемщик не выполнит свои обязательства.

Комментарии: 13

Здравствуйте у меня была кредитная карта в 2006 году, в 2008 году она сломалась, мощность карты на 5 лет банк сразу же заблокировал и печь потребовала выплатить ее полностью. Я получила судебный приказ от 31, 000 рублей и отменила его до 2019 года. После уведомления я потребовал погашения долга, объяснив, что владельцы долгового бизнеса с койманских островов и коллектор действовал от их имени и распределение долга легло на меня.

Банк сначала продавал его восемь раз с 2012 года, когда продал сумму 17, 000 руб. р Все проценты и штрафы 31 увеличились объяснить как, но на мою просьбу предоставить фото кредитной на почтовый адрес мне отказали. Карту отправил по почте и передал, хотя его данные о неправильном номере в моем паспорте, который я не считаю существующим, так как это предложение и я помню, что говорила, что думала, что карта не подойдет.

Я ему ничего не должна, поэтому он потребовал, чтобы дело передали в суд. Затем, в день большого ве, 22, я получил сообщение от ООО из ЛОСКОЛЕКТОРа, что договор займа, дата договора и срок 165 лет подписаны, но приют еще не оплачен. Я написала заявление в своем офисе с просьбой внести изменения, но ответа от взыскателя долга не получила.

Я подал обращение в Центральный банк, указав, что коллекторская компания не выполнила пункт о передаче данных, как того требовало ведомство. Есть заключение МВД по моему заявлению. В нем говорится, что фирма является иностранным агентом на Каймановых островах и не имеет права работать на этой территории после 2017 года.

Из банка. Кредит был расторгнут в начале 12 г. О последствиях с 2008 г.

до 19 лет я ничего не знал. Коллектор не ответил на 9 писем и молчаливые телефонные звонки, видимо сайт для претензий. Подскажите пожалуйста насколько это законно и какой закон могут подсказать ваши юристы.

Здравствуйте! У меня тоже вопрос по поводу срока исковой давности: в 2009 году я получила кредит на сумму 40 000р. Выплатил примерно половину. Потом я как и многие стал конечным, штраф, проценты и т.д.

в 2015 году дело дошло до суда и с моего банка взыскали 40, 000. Я узнала, что когда начался процесс взыскания, были арестованы счета, карты и т.д. Деньги потихоньку списывались с карт и в 2017 году все суммы были списаны и предъявлены счета.

В настоящее время поступают звонки от коллекторов на 117 мм. Они продали долг коллектору, утверждая, что банк не начислял проценты на всю сумму и проценты. Как такое возможно и насколько правомерны такие заявления?

Уважаемый Алексей, ситуация не однозначная. Мы выяснили, что выплаченный Вами кредит не был погашен и образовалась новая задолженность. Кроме того, у меня возник вопрос относительно исковой давности по этим обязательствам.

Вам следует обратиться к коллектору в письменном виде и изложить свои возражения по поводу существования долгов и несогласия со сроком исковой давности. Получив ответ коллектора, вы сможете оценить законность его действий и принять решение о дальнейших действиях.

Здравствуйте, если все шаги уже прошли через суд, например, исполнитель документов. Что еще можно ожидать после двух лет преследования меня? Когда будут сняты эти долги? И после снятия долгов в течение 3 лет, как долго они будут отправлять мою информацию в болото?

Уважаемый Михаил, каковы ваши текущие требования в отношении данных БКИ, информация выравнивается через 10 лет после последнего изменения в кредитной истории.

Здравствуйте. В течение трех лет я получал кредит ИП на мобильный капитал. Через полгода ИП ликвидировали.

Пришел в банк, чтобы закрыть счет, но мне отказали. В противном случае он настаивал, что кредит можно оплатить только через этот счет. В противном случае с него списали бы всю сумму — 1 400 000.

Но пришло время продлить страховку по кредиту, и страховщик отказался это сделать, так как ИП был погашен, а это означало, что нам придется вернуть кредит банку. Затем нам позвонили из банка и сказали, что будут обращаться в суд, чтобы истребовать весь долг за нарушение кредитного договора. Чего нам ожидать от банка?

Уважаемая Валерия, в вашем случае необходимо проверить положения кредитного договора. Если основным условием договора является ведение индивидуального бизнеса, то списание может привести к требованию досрочного погашения долга.

Каковы варианты, если у должника нет имущества, нет официального трудоустройства и нет поручителя при составлении договора?

В этом случае кредитор может обратиться в суд. Далее все зависит от решения суда.

Человек временно работал, взял кредит 300 000 рублей, пропил кучу денег, но расстался. Что ему грозит?

Уважаемая Мудрость, есть несколько способов жить дальше. От погашения кредита банку или обращения к коллектору с просьбой переуступить долг кредитору и должнику до обращения в суд. Затем через мирового судью принудительно взыскать с кредитора деньги должника.

Как быстро переуступить долг, чтобы кредитор не платил по кредиту? Что он может сделать для заемщика?

Уважаемая Галина, Ваш долг может быть продан коллектору в любое время, даже после создания долга. О возможности юридического взаимодействия коллектора и должника сообщается в 230-ФЗ.

Отмена ответа.

365 — без процентов, услуга 0 трение 30, 000 рублей получите 0% процентов на Zaimer

По степени обеспеченности:

Достаточно обеспеченный: подразумевает наличие гарантии или капитала,

Не обеспеченные: не имеют обеспечения; и

По целям использования:

Кредиты специального назначения: для конкретной цели,

Кредит без цели: заемщик может использовать средства только в личных целях по своему усмотрению.

По сроку предоставления:

Краткосрочные: до 12 месяцев,

Долгосрочные: от 1 до 5 лет (или дольше).

По субъектному составу:

Договор, заключенный с физическим лицом,

Договор, заключенный с юридическим лицом.

Какие условия включает в себя договор

Основные условия договора, в том числе:

Сумма заемных средств,

Срок займа,

размер процентной ставки по кредиту,

основные параметры кредита,

варианты обеспечения обязательства,

Однако, в зависимости от обстоятельств, в договоре могут быть определены и другие условия. Если анализ платежеспособности клиента показывает, что у него низкая способность к погашению кредита, кредитор имеет право отказать в подписании договора. Таким образом, заемщик может не подписывать документ, если он считает его невыгодным или находит условия, которые не соответствуют его требованиям по кредиту.

Обязанности сторон

Права и обязанности заемщика и кредитора регулируются рядом положений Гражданского кодекса, статьей 819, статьей 821 Конференции по займам (статьи 807-818 Гражданского кодекса), «Федеральным законом о потребительском кредите (займе)» и «Федеральным законом о банках и банковской деятельности».

Банк или иная кредитная организация обязаны перечислить сумму в срок, указанный в кредитном договоре.

Заемщик обязан вернуть деньги в установленный договором срок и уплатить проценты за пользование кредитом.

Заемщик также обязан

использовать кредит на цели, предусмотренные договором (если таковые имеются)

предоставлять финансовую отчетность и другие документы, необходимые для своевременного контроля за использованием кредита со стороны банка; и

предоставить доступ ко всем объектам компании представителю банка (если кредит предоставляется компании, а не физическому лицу) для контроля за выполнением обязательств по кредитному договору и договору страхования

предоставлять кредитору информацию обо всех кредитах, полученных и ожидаемых к получению третьими лицами — другими кредитными учреждениями,

в случае ликвидации или разрешения компании немедленно погасить обязательство по кредиту с полной выплатой выгодных процентов, независимо от установленного срока предоставления кредита.

Банки также имеют право

Проверять обеспечение по разрешенному кредиту и целевое использование кредитных средств,

сократить работу по выдаче новых кредитов и потребовать погашения уже выданных кредитов, если заемщик нарушил условия кредитного договора; случаи предоставления ложной бухгалтерской отчетности; систематические задержки выплаты процентов по заработной плате и процентов по кредитам; систематические задержки выплаты процентов по кредитам; ухудшение состояния организации заемщика,

переуступка всех или части своих прав по кредитному договору одному или нескольким банкам, с согласия или без согласия заемщика.

Оговорки о целях кредитования обычно включаются в кредитные соглашения, а не в кредитные договоры. Это связано с тем, что банк контролирует денежный поток заемщика, который является источником погашения выданного кредита.

Что будет в случае нарушения условий одной из сторон?

За нарушение кредитного договора обе стороны несут ответственность, предусмотренную Гражданским кодексом Российской Федерации и условиями договора. За невыполнение условий договора могут быть наложены санкции или штрафы.

Нарушение договора банком

Клиент также может добросовестно выплачивать проценты, а банк может изменить условия договора. Согласно Гражданскому кодексу Российской Федерации, условия кредитного договора могут быть изменены только в том случае, если это предусмотрено договором или законом.

Банки не имеют права повышать процентные ставки, если этот срок не предусмотрен договором. Перед подписанием договора заемщики должны внимательно прочитать все пункты, написанные мелким шрифтом. Однако такого пункта нет, но подобные тендеры можно смело игнорировать, если банк предусматривает подписание приложения к кредитному договору.

Если банк нарушает условия договора, клиент имеет право отказаться от дальнейшего исполнения договора и потребовать возмещения своих убытков. Если банк не желает урегулировать разногласия, клиент должен обратиться в суд.

Если есть сомнения в законности требований банка, ему следует обратиться в РФ, ФАС, Роспотребназл, Роскомнадзор или любую другую организацию или органы в соответствии с их обязанностями.

Как расторгнуть кредитный договор

Требование может быть предъявлено как по взаимному соглашению сторон, так и в одностороннем порядке. Часто причиной заемщика является нарушение условий договора или его незаконное изменение. Чтобы доказать свою правоту, необходимо подготовить веские доказательства.

Основания для расторжения

Компания может навязать человеку заем на свои услуги или товары. Если заемщик еще не получил услуги или товары, договор должен быть расторгнут как можно скорее. Однако если компания не сотрудничает, о навязанном займе следует сообщить в полицию. Вполне вероятно, что потребуется обращение в суд, что может занять значительно больше времени.

Порядок расторжения

Кредитные договоры могут быть расторгнуты двумя способами По соглашению сторон и по решению суда (в соответствии со статьей 450 Гражданского кодекса Российской Федерации).

Если расторжение договора происходит, то обязательство, как правило, с момента истечения срока действия договора сторон, а в случае судебного расторжения — с момента вступления в силу решения суда (п. 3 ст. 453 ГК РФ).

Расторжение кредитного договора по соглашению сторон

Порядок расторжения договора по соглашению сторон зависит от того, погасил ли заемщик обязательства по договору займа и истек ли срок.

Расторжение кредитного договора по истечении срока действия

Порядок расторжения кредитного договора по истечении срока его действия зависит от того, есть ли по нему обязательства.

Если задолженность погашена

При полном погашении задолженности по кредиту кредитный договор автоматически прекращает свое действие в связи с правильным оформлением. При этом нет необходимости подписывать дополнительные документы, например, исковое заявление или дополнительное соглашение к кредитному договору (в соответствии со статьей 408 Гражданского кодекса).

Расторжение кредитного договора в судебном порядке

По требованию заемщика договор может быть расторгнут по решению суда (статьи 450(2) и 451(2) Гражданского кодекса Российской Федерации).

Если банк игнорирует письменное требование о расторжении договора, необходимо обратиться в суд. Обращение должно быть подано в письменном виде и должно включать в себя

Название суда, в который вы обращаетесь

Ваши имя, фамилию, отчество, место жительства и номер телефона

наименование и адрес ответчика (банка), а также его номер налогоплательщика и государственный регистрационный номер,

Суть правонарушения и вашего требования.

Обстоятельства, на которых основано требование, и доказательства, подтверждающие его.

Подробности вашего предварительного обращения в банк,

перечень документов, которые должны быть приложены к заявлению.

Сроки проведения процедуры расторжения

Судья рассмотрит заявление в течение пяти дней с момента его получения. Судья примет решение о принятии заявления, и дело будет рассмотрено соответствующим образом. Если вы не можете явиться в суд, уведомите об этом трибунал, представьте доказательства уважительной причины вашего отсутствия в суде и попросите трибунал отложить разбирательство или рассмотреть дело в ваше отсутствие.

Если вы не обжаловали решение суда, оно вступит в силу по истечении срока обжалования. Вы можете обжаловать решение в течение одного месяца с момента его окончательного вынесения. В случае удовлетворения заявления кредитный договор считается расторгнутым с момента вступления в силу решения суда.