- За 1 минуту! Рассчитаем переплаты на калькуляторе. Предложим море выгодных предложений по займам, кредитам и картам, очень гибкие условия. Попробуем?)

- Кто может им быть

- Список документов для созаемщика

- Анкета и пример ее заполнения

- Где взять бланк анкеты

- Нужен ли созаемщик для ипотеки в Сбербанке. Можно ли обойтись без него

- Как вывести созаемщика из ипотеки Сбербанк

- Можно ли поменять созаемщика

- Алгоритм действий при разводе супругов

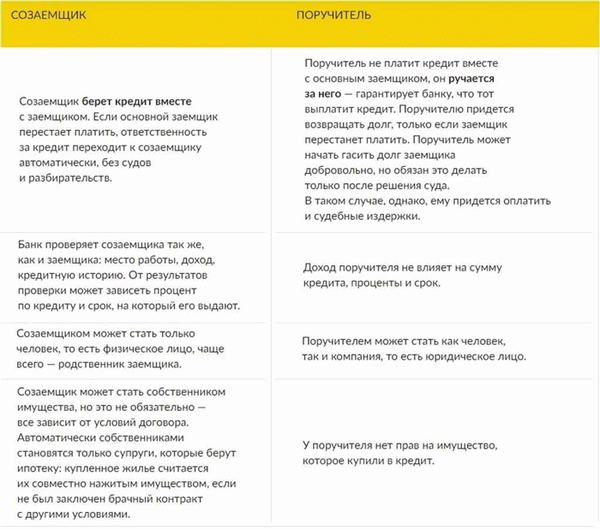

- Есть ли разница между созаемщиком и поручителем

- По каким ипотечным программам Сбербанка можно добавить созаемщика

- Требования

- Пакет документов

- Порядок составления анкеты для банка

- Кто может стать созаемщиком?

- Об ответственности

- В чем отличие от поручителя?

- Оформление

- Необходимые документы

- Для недвижимости.

- Как заполнить анкету?

- Способы погашения задолженности

В подписании кредитного договора участвует банк с одной стороны и заемщик с другой, также могут участвовать Созаемщик и поручитель.

Заемщик — это лицо, имеющее право на владение одним квадратным метром и обязанное вносить платежи в соответствии с документами согласно программе погашения ипотеки.

Поручитель — это гарант. Если у заемщика возникли непредсказуемые обстоятельства (например, сокращение зарплаты, смена работы, увольнение, инвалидность), поручитель обязан вносить платежи.

Если это предусмотрено договором и если кредитный рейтинг основного заемщика недостаточен для получения положительного ответа от кредитного комитета, может быть привлечен координатор. Доход заемщика и созаемщика рассчитывается как единое целое, что позволяет одобрить заявку на кредит.

Менеджер по банковским кредитам.

За 1 минуту! Рассчитаем переплаты на калькуляторе. Предложим море выгодных предложений по займам, кредитам и картам, очень гибкие условия. Попробуем?)

Если говорить о требованиях к соавтору при ипотеке Сбербанка, то это возраст, высокая заработная плата для помощи заемщику, древние претензии и непредсказуемые обстоятельства, за которые полностью отвечает координатор. кредиты, которые заемщик не в состоянии погасить.

Что касается прав, то созаемщик имеет одинаковые права на квартиру в новостройке, вторичный рынок и жилье с заемщиком, если иное не указано в свадебном контракте или других нотариальных документах.

Кто может им быть

Созаемщиками могут быть все физические лица — все зависит от условий договора, семейного положения и дополнительных нотариальных документов. К со-хозяевам относятся

- Супруг или супруга,

- один из родителей,

- друг или другое доверенное лицо, которое может взять на себя обязательства по погашению кредита в случае принудительного взыскания.

Это лицо должно соответствовать определенным условиям.

- Возраст от 21 до 65 лет,

- Годовой опыт работы в течение последних пяти с половиной лет на текущем рабочем месте,

- Достаточный доход и платежеспособность.

Обычно один из супругов выступает в качестве созаемщика — лицо, приравненное к заемщику, также имеет право на владение домом. Брачный контракт, который является отдельно заверенным документом, может содержать пункт о том, что супруг не имеет права приобретать в кредит определенную недвижимость или другое мобильное или недвижимое имущество.

Более подробную информацию можно найти в разделе «Ипотека» на сайте Сбербанка. Здесь вы можете выбрать более подходящий кредитный продукт и рассчитать ипотеку на компьютере Сбербанка.

Список документов для созаемщика

Созаемщик должен предоставить в банковское учреждение те же документы, что и заемщик.

- Документ, удостоверяющий личность — паспорт.

- Документ, подтверждающий фактическое проживание (регистрация).

- Оригиналы трудовых книжек.

- Справка с места работы и ТПЛС-2.

- Свидетельство о браке, если супруг/супруга.

- Документы, подтверждающие личность родителя-родственника (например, паспорт, свидетельство о рождении).

- Дополнительные документы по запросу (например, ученые степени).

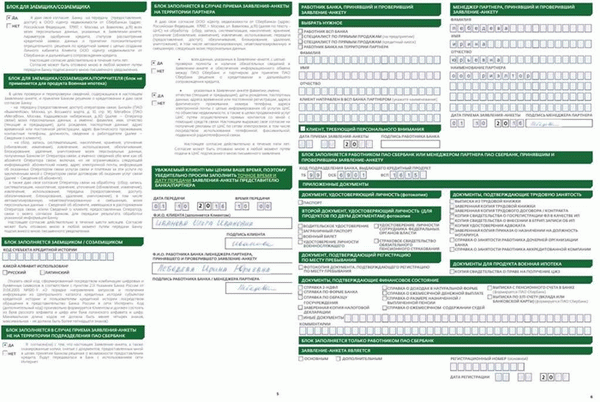

Анкета и пример ее заполнения

Созаемщик заполняет ту же анкету, что и заемщик. Основные поля: 1:

- Фамилия, имя, отчество.

- Паспортные данные.

- Юридический и фактический адрес, контактный телефон.

- Образование.

- Данные о супруге (супруге) и детях, а также о семейном положении и родственниках-родителях.

- Рабочие данные: отрасль, название компании, должность и период работы.

- Укажите официальные и неофициальные доходы и расходы.

- Ваш мобильный и недвижимость и их стоимость.

- Если вы получали зарплату на карту Сбербанка, сообщите ее номер.

Где взять бланк анкеты

Пока вы идете в отделение банка и уполномоченный сотрудник предоставляет вам все необходимое, вам не нужно искать форму, распечатывать ее и заполнять дома.

На бланке указано, как заполнять форму. Если что-то непонятно, следует обратиться к сотруднику банка.

Нужен ли созаемщик для ипотеки в Сбербанке. Можно ли обойтись без него

Абсолютно не все кредитные продукты требуют совместного оформления.

Если вы не состоите в браке и не уверены, с кем живете неофициально, то вашего дохода достаточно, чтобы показать свою платежеспособность, и заемщик вам не нужен.

Для семейных пар муж должен быть координатором независимо от его зарплаты, но если зарплаты жены или супруга недостаточно, то могут быть еще два координатора, но не более трех.

В рамках программы «Новые семьи» координатором могут быть родители пары или один отец или мать.

Пенсионерам также разрешается подписывать ипотечный договор.

Как вывести созаемщика из ипотеки Сбербанк

Спустя некоторое время возникают вопросы о том, как выйти из ипотеки Сбербанка, хотя в правилах кредитования все четко прописано. Это непростой процесс, так как все это является частью договора и, прежде всего, обязывает банк

Можно ли поменять созаемщика

На вопрос о том, могут ли меняться или уходить координаторы, можно быстро ответить, что это возможно. Чтобы заменить этого человека, заемщику и координаторам нужно найти замену, написать заявление, сообщить о причинах, проверить и подтвердить (развод, брачный контракт, безработица, инвалидность, снижение зарплаты). Банк должен дать согласие на замену, предоставив весь пакет документов по кредиту, а также пересмотреть кредитный договор и, возможно, рассмотреть возможность внесения замены в договор.

Банки очень неохотно идут на такие уступки.

Если банк отказывается, вы можете обратиться в суд и выиграть дело в суде, при условии, что у вас есть все подтверждающие документы.

Алгоритм действий при разводе супругов

Ваши действия зависят от решения вашего супруга развестись.

Есть ли разница между созаемщиком и поручителем

Лицо, закрывающее ипотечный кредит, называется титульным заемщиком. При необходимости в сделку могут быть включены дополнительные участники: координатор и поручитель. Многие люди путают эти два понятия.

Это правда, что если заемщик определяет свои ежемесячные платежи, то они оба обязуются выплачивать долг. Однако разница между ними очень существенна. Различия между созаемщиком и поручителем приведены в таблице ниже.

Если сумма ипотеки по сравнению с доходом заемщика очень высока, сделка может быть выгодна и созаемщику, и поручителю. Если основной контрагент по сделке становится неплатежеспособным, обязательство по выплате долга переходит сначала к созаемщику, а затем только к поручителю.

По каким ипотечным программам Сбербанка можно добавить созаемщика

В 2019 году Сбербанк предлагает 11 программ ипотечного кредитования. Следующие созаемщик может быть добавлен.

Нельзя добавить соисполнителя в рамках военной жилищной ипотеки и программ ипотечного кредитования с государственной поддержкой. Добавить дополнительного созаемщика по программе «Молодая семья» можно только в том случае, если титульный заемщик состоит в законном браке с созаемщиком.

Требования

Сотрудники банка предъявляют следующие требования к желающим оформить ипотеку в качестве созаемщика

- Гражданство Российской Федерации,

- Возраст не менее 21 года,

- Наличие официального трудоустройства и «белой» заработной платы,

- Отсутствие уголовных и административных судимостей,

- Положительная кредитная история, не крупные кредиты,

- Трудоспособность.

Банки обычно лояльно относятся к координатору и предъявляют не такие жесткие требования, как к титульным заемщикам или поручителям.

Пакет документов

От залогодателя требуется предоставить ряд документов в кредитное агентство до подписания договора. Представление их сотрудникам банка является обязательным:

- Заполненная в соавторстве анкета,

- Паспорт и его ксерокопии,

- Второй документ, удостоверяющий личность (например, водительские права, военное удостоверение),

- Копии всех страниц трудовой книжки,

- Справка 2-НДФЛ о доходах.

Если совладельцем является жена Заемщика, необходима копия свидетельства о регистрации брака. Если у супруга есть дети, необходима копия свидетельства о рождении.

Порядок составления анкеты для банка

Анкета координатора заполняется при подаче заявки через официальный сайт ДомКлик. Анкета может быть заполнена в личном кабинете частного заемщика или совместно с координатором. Анкета заполняется на шести страницах и доступна в следующих форматах.

Кроме того, анкету можно заполнить лично в отделении Сбербанка.

Кто может стать созаемщиком?

Причины необходимости наличия созаемщика уже ясны. Теперь необходимо уточнить, кто может быть созаемщиком по ипотечному кредиту Сбербанка. Супруг/супруга несет солидарную ответственность и может полностью отвечать за выплаты по кредиту.

- Супруг (супруга) — автоматически, если только в брачном контракте это не определено по-другому,

- Родители,

- БРАТЬЯ,

- Другие родственники,

- Знакомые и друзья.

Стоит отметить, что кредиторы заинтересованы в заключении договоров с координатором родительского родственника потенциального клиента. Эти люди считаются тесно связанными между собой.

В Сбербанке, как и в других финансовых учреждениях, существует ограничение на количество соавторов. Допускается не более трех человек.

Об ответственности

Обязанности созаемщика по ипотечному кредиту Сбербанка полностью разъясняются в соответствующей части кредитного договора. По общему правилу, заемщик несет ответственность за своевременное и полное исполнение своих обязательств собственным имуществом. Если долг не выплачивается в течение длительного времени, банк имеет полное право подать в суд как на созаемщика, так и на заемщика.

В результате заемщик рискует попасть в черный список должников кредитного бюро, а его имущество будет арестовано по решению суда. В результате все мобильные телефоны и недвижимость продаются на публичных торгах, а вырученные средства могут быть использованы для погашения кредита.

В чем отличие от поручителя?

Многие путают созаемщика с поручителем; между ними есть существенная разница.

- Доход поручителя не учитывается при оценке первоначальной платежеспособности и расчете максимальной суммы кредита.

- C o-Host может претендовать на часть имущества, заложенного в качестве гарантии по договору. Сумма собственного капитала соответствует сумме погашения, выплачиваемой созаемщиком.

Оформление

- Консультация заемщика и принятие предварительного решения о привлечении кредита.

- Сбор документов.

- Анализ представленных документов банковскими службами и утверждение выдачи кредита кредитным комитетом.

- Заемщик получает условия предоставления кредита и, при необходимости, согласовывается дата подписания кредитного договора.

- Если решение включает требование о созаемщике, потенциальный клиент ищет подходящего человека, который соответствует всем критериям, установленным кредитором.

- Предоставление банку документации по приобретаемому и/или закладываемому имуществу.

- Стороны договариваются о дате заключения кредитного договора. В согласованную дату в банке подписывается кредитный договор и прилагаемые к нему документы.

- Регистрация закладной в Россреестре.

- Оплата кредитного продукта.

Необходимые документы

Заемщик и Сбербанк Ипотека Ко — Хост предоставляют практически одинаковый пакет документов для оформления кредитной заявки. Они также заполняют анкету клиента, содержащую подробную информацию о семейном положении, среднемесячных доходах и расходах, активах и кредитной истории. Кроме того, представляются следующие документы.

- Паспорт,

- Подтверждение дохода: например, справка о зарплате, справка с предприятия, договор аренды, выписка из банка, денежный перевод,

- документы, подтверждающие трудоустройство: трудовые книжки, контракты или соглашения,

- документы, подтверждающие семейное положение: свидетельства о рождении/смерти, браке/разводе.

По требованию сотрудника банка могут быть затребованы дополнительные документы, например, о владении недвижимостью, движении по счету и т.д.

Для недвижимости.

Помимо личных документов, потенциальные клиенты должны предоставить информацию о недвижимости, которую они собираются использовать в качестве обеспечения кредита. Это можно сделать во время подачи заявки на кредит и в течение 60 дней после принятия решения по кредиту.

Недвижимость, являющаяся предметом залога, может принадлежать заемщику или быть приобретена за счет кредитных средств.

Как заполнить анкету?

Одним из основных документов, необходимых как заемщикам, так и координаторам, является анкета-заявление. Эта форма необходима для того, чтобы банк мог поближе познакомиться с клиентом. В ней содержится вся важная информация о потенциальном заемщике/координаторе/поручителе. Анкета может быть заполнена рукописно или с помощью компьютера.

Способы погашения задолженности

Важно, чтобы у всех заемщиков был простой и доступный способ погашения кредита. Это напрямую влияет на качество обслуживания долга и отсутствие просрочек.

Заемщики Сбербанка могут погашать свои кредиты следующими способами

- Наличными через кассу банка,

- Через терминалы и банкоматы,

- письмом в бухгалтерию своего работодателя с просьбой ежемесячно выплачивать кредит из заработной платы,

- платежными поручениями из других банков, используя пункты, указанные в кредитном договоре.