Существует четыре законных способа сделать это со своего расчетного счета ИП

Необходимо заплатить комиссию за снятие денег в размере не менее 2%. Некоторые предприниматели пытаются сэкономить деньги. Чтобы не оказаться в банке, они переводят деньги себе как наемным работникам и пишут в назначении платежа «выплачено индивидуальному предпринимателю».

Однако в этом случае банк имеет право отказать в выплате денег — по закону предпринимателю нельзя платить зарплату. Чтобы получить деньги, необходимо определить их реальное назначение: 1. На личные нужды.2.

2. используйте денежную карту. Это карта, подключенная к расчетному счету. С ее помощью вы можете получить наличные с вашего расчетного счета в банкомате. Банки обычно определяют условия предоставления таких карт, денежные лимиты и плату за обслуживание. Разные банки предлагают разные условия — уточните информацию у своего менеджера.

3. перевести деньги на ваш личный банковский счет. В этом случае вам не придется платить никаких сборов и налогов, но потратить деньги вы сможете только после окончания срока вклада. Если вы заберете их раньше, то потеряете проценты. Если вы хотите получать деньги и проценты тогда, когда они вам нужны, вам нужно найти подходящий вклад.

4. перевести деньги на вашу личную карту. Вы можете сделать это на свой личный счет в интернет-банке — вам не придется идти в отделение банка, заполнять платежное поручение и платить комиссию за снятие денег.

Однако вам придется заплатить комиссию за перевод в размере не менее 1%. Если у вас есть деньги на карте, вы можете снять их в банкомате или оплатить покупку банковским переводом.

Чтобы не платить налоги, вы должны открыть карту на свое имя. Если вы переведете деньги со своего текущего счета на чужую карту, вам придется заплатить 13% подоходного налога.

Перевод денег с текущего счета на личную карту является законным. Однако если вы переводите деньги регулярно, ваш банк может заблокировать ваш счет.

Причины блокировки расчётного счёта

Это может произойти, если банк подозревает предпринимателя в незаконном отмывании денег. Не имеет значения, сколько денег предприниматель снимает с индивидуального бизнес-счета — даже перевод в 50 000 °C может вызвать подозрение. В таких случаях нет причин сердиться на банк.

Действуйте в соответствии с рекомендациями центрального банка. Однако вы можете организовать его для решения проблемы.

Банки оценивают сделки ИП по ряду критериев — основные 130 перечислены в Положении о банковской деятельности 375-П. Однако этот список не является окончательным — банк имеет право добавить дополнительную информацию.

Банки обязательно заподозрят предпринимателей: — если клиент переводит на счет крупную сумму денег, но индивидуальный предприниматель тут же переводит деньги на другой счет или погашает их — если деньги поступают от компании, которая не платит налоги — если предприниматель зарегистрирован индивидуальным предпринимателем несколько дней, но в чем заключается прибыль не ясно, большая сумма уже внесена на счет. Если на счету большой оборот, но предприниматель тратит мало денег на зарплату, выплаты поставщикам и подрядчикам, аренду офиса и коммунальные услуги — если предприниматель заключил договоры, которые не имеют финансового смысла. Если бизнесмен разделяет крупные платежи (от 600 000) по разным местам — например, выплачивая субподрядчикам все деньги, полученные от заказчиков в пользу субподрядчиков.

Это говорит о том, что он хочет избежать контроля Росфинмониторинга.

Если банк подозревает операции ИП, он блокирует счет и запрашивает подтверждающие документы.

Почему государство блокирует счета

Банки блокируют расчетные счета не только по собственной инициативе, Росфинмониторинг может дать такую команду, если бизнесмена подозревают в терроризме или отмывании денег. Основанием для блокировки является закон: 115-ФЗ «О легализации (узаконении) преступной деятельности и противодействии финансированию терроризма».

Если предприниматель подозревается в терроризме или экстремизме, узнайте об этом до того, как он заблокирует счета, а не банки. В список террористов и экстремистов могут быть внесены лица, находящиеся под следствием или осужденные по некоторым статьям Уголовного кодекса. Информация о них направляется в Росфинмониторинг, который дает указание банку заблокировать счет клиента.

В этом случае предприниматель не может тратить деньги, находясь в списке. Такое случается редко.

Более вероятной причиной является то, что бизнесмен подозревается в отмывании денег или уклонении от уплаты налогов. Самая распространенная причина блокировки предпринимателя — когда он переводит более 600 000 на свой или другой счет. Росфинмониторинг контролирует такое поведение.

Невозможно выяснить, откуда пришли деньги или на что бизнесмен их тратит. В этом случае Росфинмониторинг просит банк заблокировать счет, банк информирует клиента о блокировке и запрашивает документы.

Когда банк проверяет документы, Росфинмониторинг сообщает ему результат, и тот решает, разблокировать ли запущенный счет или проверить его дальше.

Что делать, если расчётный счёт ИП заблокирован

Если выясняется, что счет заблокирован, то сначала он проходит через банк. Если это не поможет, переходите к более высоким действиям.

1. узнайте, почему счет заблокирован Если вы, как и Сергей, случайно обнаружили, что счет заблокирован, позвоните в банк. Однако обычно банки сами предупреждают клиентов, звоня или отправляя электронное письмо.

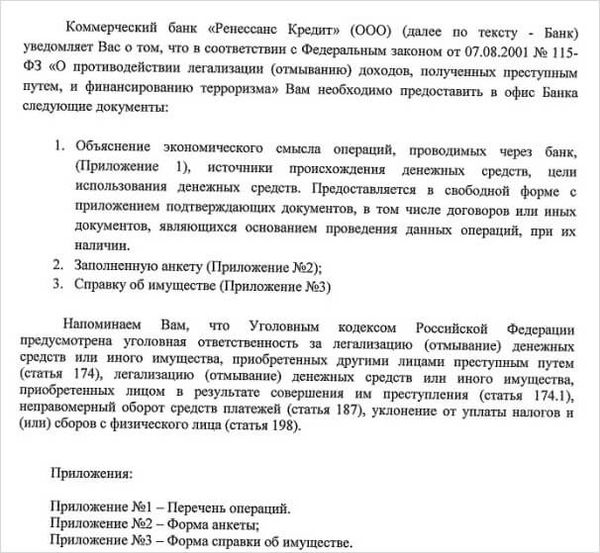

Ренессанс Кредит присылает такое письмо, когда блокирует счет. В письме сообщается о документах, которые необходимо предоставить для разблокирования счета.

Ренессанс Кредит присылает такое письмо, когда блокирует счет. В письме сообщается о документах, которые необходимо предоставить для разблокирования счета.

2. соберите документы, запрашиваемые банком: договоры, счета-фактуры, выписки, налоговые справки и документы, связанные с поступлением денег на ваш личный счет. Отдайте документы в банк и подождите пять дней, пока специальный отдел банка проверит финансовый мониторинг.

На этом история часто заканчивается. Банк проверяет документы и разблокирует ваш счет.

Если по истечении пяти дней счет не заблокирован и банк вам не звонит, напишите в банк заявление с просьбой. В заявлении попросите объяснить причину возникновения обязательств. Звонить менеджеру банка и спрашивать не имеет смысла.

Сотрудники выполняют инструкции службы финансового мониторинга и не знают деталей. Однако они могут подсказать вам, как правильно оформить заявление, чтобы выяснить причину обязательства. Если вам нужен срочный ответ, позвоните в Службу финансового мониторинга.

Банк должен ответить вам по телефону или письменно, так как ваш счет еще не заблокирован и они еще не подтвердили, что делать дальше. Однако так бывает не всегда.

Что делать, если банк молчит и бездействует

Помните Сергея из начала статьи? Читая ее, он обратился в свой банк, чтобы выяснить, что происходит. В банке не объяснили, почему счет заблокирован, но потребовали собрать документы. Бизнесмен собрал их, отнес в банк и пообещал вернуть через две недели. Однако прошло три недели, а Сергею так и не позвонили.

Сергей по-прежнему не мог перевести деньги со своего банковского счета. Знакомый адвокат посоветовал ему обратиться с жалобой в Центральный банк. Если бы это не помогло, он мог бы обратиться в суд.

Пожаловаться в Центробанк

Существует два способа подать жалобу

- Через онлайн-кабинет Центрального банка. Это самый быстрый способ.

- Общественное приемная Банка России в Москве, Сандновский переулок, дом 3, строение 1.

В заявлении пишется: — в каком банке вы обслуживаетесь, когда была проведена операция и каков номер вашего счета — что сделал банк — отказал в выполнении действия и запросил документы — что сделали вы — принесли ли вы документы — что с текущими — ничего не изменилось — — что не ожидается — указания центрального банка банку разблокировать счет или объяснить, почему это невозможно сделать — куда направить ответ — адрес электронной почты.

К заявлению необходимо приложить копию документа, направленного в банк.

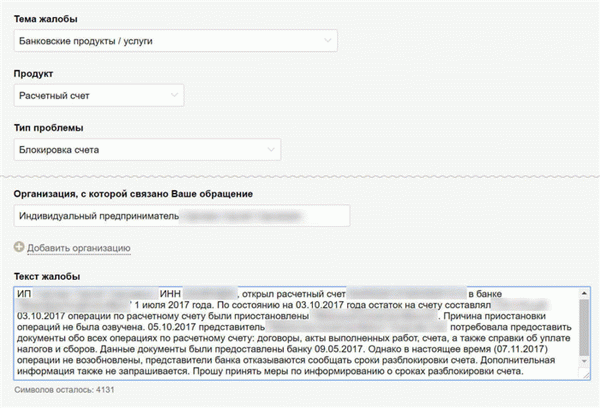

Это обращение Сергей отправил через электронную приемную Центрального банка, когда его счет был заблокирован

Это обращение Сергей отправил через электронную приемную Центрального банка, когда его счет был заблокирован

В соответствии с законом, вы должны получить ответ в течение 30 дней. Если Центральный банк решит, что ваш счет был заблокирован необоснованно, вам будет предложено исправить это. В противном случае вам рекомендуется решить вопрос непосредственно с банком.

Предприниматели на форуме рассказали о своем печальном опыте. Они писали в центральный банк. По их словам, банк сам решает, какие виды операций вызывают подозрение. Если центральный банк вам не помог, вы обращаетесь в суд.

Обратиться в суд

Вы должны обратиться в арбитражный суд по месту нахождения банка или в суд, указанный в договоре.

Вы можете использовать текст вашей жалобы в центральный банк, но вам необходимо собрать как можно больше отчетов. Для этого желательно нанять адвоката. Он поможет вам правильно составить дело и защитить ваши интересы в суде.

К заявлению должны быть приложены. — документы об учреждении индивидуального бизнеса — документы по контрактам и сделкам — выписки об уплате налогов и страховых взносов, подтверждение арендных платежей — письменное доказательство того, что вы предоставили банку все необходимое — письмо из банка с объяснением того, почему он получил все документы — почему он запрещает перевод денег.

Могут потребоваться и другие документы — об этом вас проинформирует ваш адвокат.

В суде банк должен объяснить, почему он подозревает незаконные операции. Если суд решит, что банк не прав, банк разблокирует счет и компенсирует вам понесенные убытки (например, за просрочку платежей по договору). Он также выплатит вам проценты за задержку и использование ваших денег.

Закрыть счёт

Если вы не хотите ждать ответа центрального банка, вы можете закрыть свой текущий счет, если не хотите тратить деньги на адвоката. В этом случае банк перечислит деньги с текущего счета в течение семи дней. Вам нужно будет написать заявление в банк.

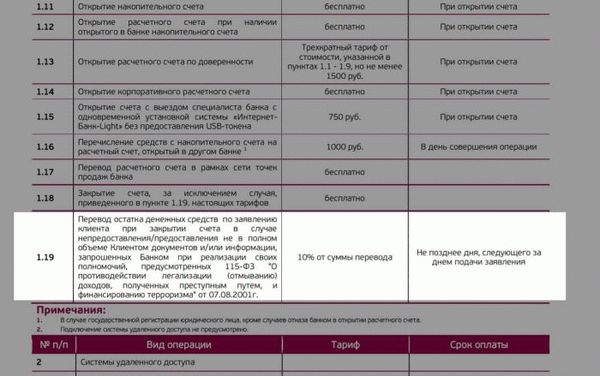

Если самозанятый закрывает счет, банк может установить более высокую плату за перевод. Это известно как «временное прекращение». Комиссия может составлять до 30% от суммы. Это законно, если речь идет о договорах.

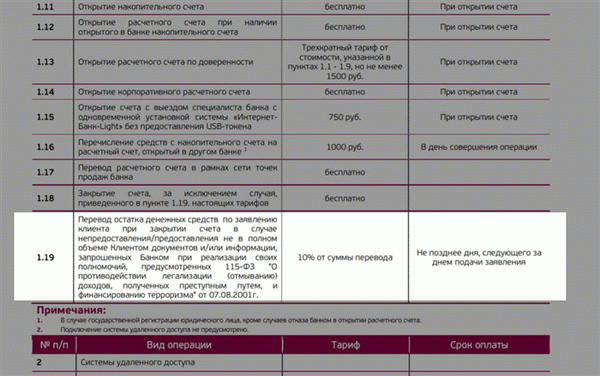

Вот условия договора расчетного счета Уральского банка на реконструкцию и развитие. Поступление на счет — перечисление 10%.

Вот условия договора расчетного счета Уральского банка на реконструкцию и развитие. Поступление на счет — перечисление 10%.

Закрыть счет проще, чем обратиться в учреждение, если нет запрещенных сборов или если вы не боитесь