- Расчет накоплений по военной ипотеке

- Формирование именного счета

- Состояние накоплений участника НИС

- Использование накоплений на лицевых счетах

- Задай вопрос эксперту поВоенке

- Часто задаваемые вопросы

- Именные накопления военнослужащего

- Условия начислений

- Изменение правил формирования накоплений

- Оформление военной ипотеки

- Можно ли взять военную ипотеку без кредита деньгами

- Общая информация

- Инвестиционный доход

- Как узнать сумму накоплений

- Порядок включения в реестр НИС

- Какое жильё можно купить с помощью накоплений

Все военные взносы перечисляются на именной счет участника НИС, для открытия которого необходимо, чтобы вооруженные силы стали участником системы. Счет открывается на основании информации регистратора реестров и в соответствии с действующим законодательством о добровольном или обязательном участии вооруженных сил в системе. Несмотря на то, что в определенные периоды службы вооруженные силы не могут лично получить доступ к этому счету, с деньгами, накопленными на этом счете, следует обращаться так, как если бы они были его собственными.

Накопительные взносы (ежемесячные или ежегодные) учитываются на счете участника НСП в период прохождения военной службы независимо от его возраста, семейного положения и наличия отдельного жилья, в том числе предоставляемого как семье в контексте. старой жилищной системы — своего рода.

Право на использование средств, находящихся на накопительном счете, возникает у военнослужащих для приобретения квартиры или жилого помещения по военной ипотеке после трех лет пребывания в данной системе обеспечения жильем. По истечении указанного срока участники накопительной системы могут также приобрести дополнительные средства с накопительных счетов, а также у банков, предоставленные в качестве ипотечных кредитов в рамках программы военной системы.

Право на получение денежных средств в размере НИС, накопленных на личном счете, и право расходовать их на цели, предоставленные вооруженным силам, после 20 лет службы, включая период льгот.

Однако до возникновения права на использование накоплений все средства, полученные из бюджета РФ на обеспечение жильем участника НИС, не являются его собственностью, и если он будет уволен с военной службы без него, он имеет право на эти деньги, и они должны быть полностью возвращены. Поэтому деньги НИС не могут быть использованы на ту же льготу, за исключением целевого приобретения жилья. Военная ипотека (новостройка или средний фонд) или квартира с земельным участком.

Это ограничение снимается, если военный имеет на это право (отслужил ли он 20 лет с учетом выслуги лет при расчете пособий или был отклонен после 10 лет при расчете пособий с учетом выслуги лет).

Расчет накоплений по военной ипотеке

Данная услуга помогает участнику ЕГЭ Узнать примерное количество средств на его личном накопительном счете. Для получения ответа необходимо определить точную дату возникновения права на участие в НИС и фактическую интеграцию военного участника в реестр участников НИС; вторая дата необходима для расчета инвестиционного дохода, получаемого участником НИС от конфиденциального управления средствами, размещенными на его личном счете.

Другими словами, в данном расчете учитывается доход от инвестиций в дополнение к ежегодным накоплениям, которые государство может получить для обеспечения жильем военнослужащих с помощью военных жилищных кредитов.

Однако, поскольку данные о фактической эффективности военных счетов не публикуются ФГКУ «Росвоенипотека», военные показатели рассчитываются исходя из общей эффективности доверительного управления, что может давать небольшие погрешности в конечном результате.

Поэтому, как правило, в зависимости от времени нахождения военного в накопительно-ипотечной системе, на счете военного управляющего обычно находится примерно средств, с погрешностями не более 1 — 2 процентов.

Формирование именного счета

Правила открытия счета участника накопительно-ипотечной системы (НИС) определяются распоряжением Правительства РФ.

Согласно законодательству, сумма накоплений на счете участника накопительной системы рассчитывается с момента выполнения основания для регистрации в реестре и не зависит от фактической даты регистрации или времени ведения лицевого счета. Военная ипотека.

Сумма накоплений формируется из двух источников.

- Ежегодные государственные взносы, поступающие из федерального бюджета и

- Инвестиционный доход.

Ежегодный взнос НИС определяется законом о бюджете и увеличивается каждый год.

По сравнению с 2005 годом накопления составляли всего 37 000 рублей. За прошедшие годы сумма значительно увеличилась, и в 2014 году на выплату военной ипотеки — распоряжением по Постановлению Правительства определен годовой взнос в размере 233, 100 рублей.

Кроме того, в этом году размер ежегодного взноса был скорректирован в соответствии с официальной инфляцией и не может быть ниже уровня предыдущего года. Накопления за предыдущие годы не подлежат корректировке путем инвестирования через управляющую компанию.

Ежегодные взносы в НИС могут быть инвестированы только в активы с высоким уровнем надежности, такие как государственные ценные бумаги и облигации; выбор управляющей компании участниками самой программы НИС не предусмотрен. Это тендер по военной ипотеке. Это означает, что Росвоенипотека является тем лицом, которому участники программы НИС могут доверить инвестирование своих средств.

На сегодняшний день из 16 компаний, принявших участие в конкурсе, были отобраны три.

- ООО «Открытие Эссет Менеджмент»,

- ЗАО «Регион СМ и

- Ltd, ЗАО «Регион СМ» и ЗАО «Регион СМ».

С этими компаниями с 2013 года заключены договоры доверительного управления.

Состояние накоплений участника НИС

Все средства поступают на лицевые счета участников НИС. При этом необходимо обратиться в банк и банк, в котором военный намерен получить ипотеку.

Все платежи по военной ипотеке учитываются на лицевом счете участника в накопительной системе военной ипотеки. Средства зачисляются на счет военной ипотеки ежемесячно. Накопления по военной ипотеке в виде ежемесячных платежей рассчитываются исходя из 1/12 части суммы, утвержденной для ежегодных платежей.

Военная ипотека доступна банкам после трех лет обязательных накоплений на номинальном счете. Эта сумма используется для оплаты первого взноса ЕКАС.

Все средства, собранные на индивидуальных государственных счетах военных государств, не являются собственностью узуфрукта. Другими словами, эти деньги не могут быть потрачены в тех же интересах. Кроме того, имеется в виду резервный рынок жилья. В программе военной ипотеки сумму накоплений через личные счета можно узнать на официальном сайте.

Министерство обороны до 31 марта текущего года направит всю информацию о состоянии индивидуальных счетов из Росвоенипотеки в органы военного управления и до 15 апреля сдаст военнослужащим.

Если по каким-то причинам информация не была доведена до участника накопительной системы, ему необходимо обратиться в местный жилищный орган.

Как я могу самостоятельно проверить состояние своего счета в рамках программы «Военные накопления»? Военнослужащий может узнать о состоянии своего лицевого счета, обратившись в Личный кабинет военного жилищного займа. Запросы обрабатываются в течение четырех рабочих дней, а ответ размещается в закрытом разделе сайта. Доступ к сайту осуществляется участниками накопительно-ипотечной системы по регистрационному номеру.

Чтобы узнать, как рассчитать сумму военной ипотеки, необходимо обратиться к специальным расчетам, в которых подробно описан алгоритм расчета.

Использование накоплений на лицевых счетах

Все средства военной ипотеки, ежегодно перечисляемые государством на лицевые счета участников накопительно-ипотечной системы, предназначены для целевого использования, в том числе для приобретения жилья или улучшения жилищных условий военнослужащих.

Сумма ежегодного накопительного взноса, руб:

| 1 | 2005 | 37 000 |

| 2 | 2006 | 40 600 |

| 3 | 2007 | 82 800 |

| 4 | 2008 | 89 900 |

| 5 | 2009 | 168 000 |

| 6 | 2010 | 175 600 |

| 7 | 2011 | 189 800 |

| 8 | 2012 | 205 200 |

| 9 | 2013 | 222 000 |

| 10 | 2014 | 233 100 |

Военнослужащие ежемесячно получают на свои лицевые счета накопления равными долями в размере до 1/12 годового приобретения.

Узнать сумму накопленных средств по программе «Кредит военной системы» можно на официальном сайте Росвоенипотеки в разделе «Лицевые счета участников». Воспользоваться накоплениями можно только через три года после даты регистрации в качестве участника АСУ. Это подтверждает право на получение ЦЖЗ (целевого ипотечного кредита) на основании соответствующего табеля.

После получения вышеуказанных справок необходимо предоставить в банк заявку на военный кредит и приложить к ней всю необходимую документацию. После одобрения заявки остается только выбрать недвижимость, отвечающую всем критериям, и подписать договор.

Средства с личных счетов участников накопительно-ипотечной системы могут быть использованы для погашения ипотеки по политической ипотеке. Это условие действует только в том случае, если кредит подписывается без участия других лиц. И до истечения трехлетнего срока службы по контракту.

Когда военнослужащий прекращает службу:

- По состоянию здоровья,

- по достижении предельного возраста,

- по семейным обстоятельствам и т.д.

При общей продолжительности службы более 10 лет государственные выплаты прекращаются. Это дает право на сумму выплат, накопленных до даты исключения из кадрового реестра.

Обязанность по погашению кредита несет собственник жилья и выплачивает его самостоятельно в соответствии с программой погашения кредита.

Если военнослужащий (а также члены его семьи) на момент внесения платы за погашение кредита владеет имуществом, за исключением крыш, приобретенных с помощью ЖСС, то ему дополнительно выплачиваются сбережения.

Если этих средств не хватает для окончательного погашения кредита, остаток долга выплачивается из личных средств владельца.

Военнослужащий, не пользующийся льготами CSH, может получить все накопления на своем счете CSH только в том случае, если он дослужит свой старинный срок

- Если он имеет 20 лет выслуги, включая льготную выслугу,

- если он имеет выслугу более 10 лет по следующим причинам: ош, достижение предельного возраста, заявление об ограниченной дееспособности, семейное положение.

В случае смерти военнослужащего или признания его негодным к военной службе семье выплачивается полная сумма.

Выплаты производятся агентством. Агентство в течение месяца после получения всех документов о том, кто имеет право пользоваться накоплениями, проверяет всю информацию и перечисляет всю сумму средств по военной ипотеке на указанный лицевой счет.

Средства на пополнение накоплений выдаются только в том случае, если военнослужащий не имеет в собственности недвижимости, за исключением жилья, приобретенного с помощью ЖСС.

Однако если военнослужащий с выслугой менее 10 лет перед использованием ГВУ увольняется, все собранные им деньги возвращаются в бюджет, а его индивидуальный накопительный счет закрывается.

Если военнослужащий реализует свои права и приобретает имущество в рамках ЕВСК, он должен вернуть все деньги, выданные государством. Однако имущество остается само по себе, а остальная часть долга выплачивается за счет личных средств.

Подавая заявление на участие в программе ипотечных накоплений, военнослужащий должен четко понимать, что государство требует максимального количества лет по контракту для погашения ипотеки.

Задай вопрос эксперту поВоенке

Часто задаваемые вопросы

Накопление крыш для солдат-контрактников было разработано по просьбе Президента РФ и действует с 2005 года. Накопительно-накопительная система позволяет военнослужащим приобретать собственное жилье в начале срока после подписания контракта. Военнослужащие могут приобрести новостройку, готовую квартиру или дом с участком и самостоятельно оформить покупку.

В абсолютных цифрах примерный дополнительный доход от инвестирования накоплений участников НИС, уже купивших жилье в 2021 году, составляет 6, 000 рублей. Полученный дополнительный доход автоматически доступен для досрочного погашения кредита в начале следующего года.

Если военнослужащий еще не воспользовался правом на покупку квартиры, доход от инвестиций рассчитывается по общей сумме средств, накопленных за весь период участия в программе. Накопленная сумма индивидуальна для каждого человека и зависит от даты включения в реестр участников НИС.

Накопления всех участников НИС являются вторыми по величине после Пенсионного фонда Российской Федерации. Для того чтобы эти деньги не только лежали на депозитном счете, но и работали в интересах военнослужащих, область приняла компетентное решение о передаче их в доверительное управление.

Управление Трастом обеспечивает дополнительный военный доход. Этот доход частично компенсирует потерю от приостановки корректировки накоплений на 2015-2016 годы и способствует досрочному погашению ипотечных кредитов или увеличению накоплений.

Доход от управления накоплениями составляет от 8 до 13,3% в год от суммы, находящейся в настоящее время на счете участника НИС.

Управление накоплениями участника НИС осуществляется в течение трех месяцев с момента внесения на зарегистрированный счет и выводится из доверительного управления при погашении ипотечного кредита или внесении соответствующего платежа в счет погашения ипотечного долга участника.

Вся сумма ежегодного накопительного сбора зачисляется на военный счет. Неоплаченные счета будут храниться до 20 марта текущего года.

fgku rosvoenipoteka Ранее на сайте Росвоенипотеки можно было отслеживать сумму накоплений каждого человека. Теперь, в целях информационной безопасности, все участники накопительной системы лишены этой возможности.

Вы обязаны сообщать сумму своих именных накоплений один раз в год или по запросу администратора накопительно-ипотечной системы вашей воинской части. Аналогичным образом, если вы уже приобрели военную ипотечную единицу, вам будет предоставлена информация о текущей доходности ваших вложений.

Вы также можете направить официальный запрос заказным письмом в Федеральный фонд «Росвоенипотека» для получения необходимой информации.

Самый быстрый и надежный способ узнать, сколько вы накопили, — воспользоваться расчетом номинальных накоплений.

Именные накопления военнослужащего

Любой гражданин, решивший связать свою жизнь с военной службой в Российской Федерации, автоматически становится участником накопительно-ипотечной системы (НИС). Программа предусматривает открытие лицевого счета на имя военнослужащего. На лицевой счет перечисляются средства из бюджета для обеспечения жилищных обязательств МО по военным контрактам.

Накопления формируются ежегодно. Приобрести жилье по военной ипотеке можно и до выхода на пенсию, но не ранее трех лет с момента регистрации в реестре накопительной системы. В этот период сумма номинальных военных накоплений достаточна для предоставления аванса по ипотеке.

С начала 2025 года правительство обрабатывает поправки к Федеральному закону «О военном законодательстве», хотя нормы актуальны с начала 2025 года. Есть предложения по увеличению временных интервалов, позволяющих гражданам воспользоваться льготами.

- Согласно действующим условиям, контрактники могут воспользоваться накоплениями после трех лет службы.

- По новым правилам такая возможность предоставляется только после 10 лет службы.

Согласно военной ипотеке, граждане должны отслужить не менее 20 лет, за исключением некоторых случаев. В течение всего срока службы накопления в размере, предусмотренном федеральным бюджетом, зачисляются на именной счет.

Условия начислений

Размер государственных субсидий для военнослужащих не зависит от показателей работы, выслуги лет, заработной платы или региона. Сумма одинакова для всех военных ипотечников.

Если контракт заканчивается раньше, чем через 10 лет, государство прекращает выплаты. Если военнослужащему удается уволиться со службы, используя ипотечный фонд, он обязан вернуть все из личных средств.

Изменение правил формирования накоплений

- До 2016 года личные сбережения перечислялись на счет ежемесячно. Общая годовая сумма, выделяемая из федерального бюджета, делилась на 12 равных частей. В начале года было принято решение о перечислении накоплений. Дата зачисления была установлена на период до 20 марта текущего года.

- С 2017 года сумма накоплений постоянно меняется из-за инфляции: в 2018 году первоначальный взнос по военной ипотеке составлял 268 465,6 рубля, в 2025 году сумма увеличилась до 280 009,7 рубля, в 2025 году первоначальный взнос по военной ипотеке составлял 268 465,6 рубля.

- Инновационный бонус — это прибыль от доходов по вкладам, которая поступает на личные счета военнослужащих. Чем больше сумма накоплений, тем лучше финансовое положение владельца счета.

- Каждый год порог накоплений по военной ипотеке увеличивается. На эту сумму можно рассчитывать при покупке жилья: в 2018 году государство обязалось выплачивать взносы по ипотеке в размере до 2,2 млн рублей, в 2025 году лимит вырос до 2,4 млн рублей. Это условие не ограничивает выбор жилья для военнослужащих. Однако если их стоимость превышает указанный лимит военной ипотеки, гражданин должен доплатить разницу из своих личных доходов.

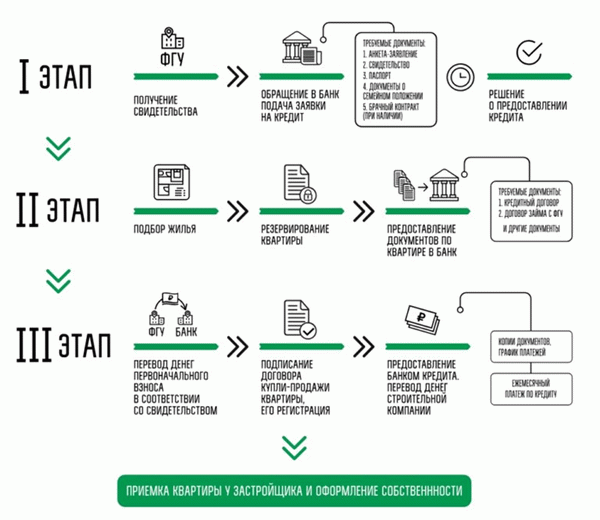

Оформление военной ипотеки

Чтобы воспользоваться накоплениями по программе «Ипотечный кредит», необходимо выполнить следующие действия

- Подождать три года после зачисления накоплений по программе «Сбережения и ипотечный кредит».

- Узнать номинальную сумму счета.

- Выбрать жилье (квартиру, дом или участок) — максимальный порог для использования в столице государства в 2025 году составляет 2,4 миллиона рублей. Если банк одобрит кредит после проверки документов, вы сможете купить квартиру по более высокой цене. При этом учитываются доходы и возможности заемщика.

- Обратитесь в Министерство обороны и сообщите им о своем решении получить ипотечный кредит.

- Выполните требования банка о предоставлении ряда документов, касающихся накоплений, приобретаемой недвижимости и заемщика.

- Подготовьте договор военной ипотеки и подпишите его с представителем Министерства образования.

- Получить документы на собственность на объект недвижимости.

- Оформить договор государственного взноса до истечения срока погашения кредита.

Преимущество военной ипотеки перед политическими кредитами заключается в том, что кредит погашается государством. В качестве предоплаты используются накопления за предыдущий год; годовой платеж в марте выплачивается ежемесячно.

Можно ли взять военную ипотеку без кредита деньгами

Вы имеете право на скидку при покупке недвижимости без участия банка, если соблюдены следующие условия

- Стоимость квадратного метра не превышает уже накопленную сумму. Участникам программы выдается сертификат (жилищный ваучер), который используется для передачи денег продавцу.

- После 20 лет стажа все накопления могут быть погашены и квартира может быть приобретена без кредита.

- После 10 лет службы накопления могут быть погашены в случае увольнения из армии по серьезным причинам.

Ответ на вопрос, можно ли купить квартиру по военной ипотеке без кредита, утвердительный.

Накопить или купить — частый вопрос для участников военной ипотеки. Каждый вариант имеет свои преимущества. Достаточно сравнить и сопоставить личные обстоятельства.

Военная ипотека — выгодная целевая государственная программа, имеющая множество нюансов. Стоит разобраться в них, чтобы правильно использовать свои накопления и не влезть в долги.

Что будет с моей военной ипотекой по окончании службы в армии?

Вторая пенсия военным пенсионерам после 60 лет: необходимые документы и условия оформления

Общая информация

Деньги от участия в программе могут быть использованы только на покупку жилья для Родины. С участником системы заключается ипотечный договор, по которому приобретается квартира или земельный участок под строительство. Контракт может быть подписан только после 10 лет службы в вооруженных силах.

Пока военнослужащий служит, на счету НИС ежемесячно или ежегодно в установленном порядке накапливаются деньги; после 10 лет службы он может использовать их только для покупки жилья. Если он прослужил более 20 лет, он может свободно тратить деньги.

Приобрести жилье можно с помощью кредитных организаций. В России есть банки, которые выдают кредиты военнослужащим по специальным программам на льготных условиях.

Военнослужащий не является собственником денег, внесенных на его лицевой счет в Госсовете, пока не подтверждено его право на их использование. Если он увольняется без права пользования накоплениями до окончания срока военной службы, накопления возвращаются в бюджет в полном объеме. Таким образом, эти деньги нельзя использовать свободно, за исключением покупки жилья.

Деньги на лицевом счете могут быть использованы для покупки жилья.

- Распространение рыночного жилья,

- Квартиры в новостройках,

- Участки под строительство жилья.

Инвестиционный доход

Конфиденциальное управление деньгами на частных счетах позволяет военнослужащим получать дополнительный инвестиционный доход к званиям Вооруженных сил России. Сегодня эти средства частично компенсируют потери от «заморозки» программы 2015-2016 годов.

Средняя доходность инвестиций составляет 8-13% в год. Через три месяца после того, как военнослужащий становится участником программы и получает именной счет, средства автоматически переходят под режим доверительного управления фонда. За весь накопительный период практически ежемесячная сумма военной ипотеки в 2025 году составляет 25, 920 рублей.

Управление финансами прекращается, когда человек, проходящий службу в Вооруженных силах РФ, полностью увольняется. Размер накоплений зависит от количества лет участия в программе и результатов работы.

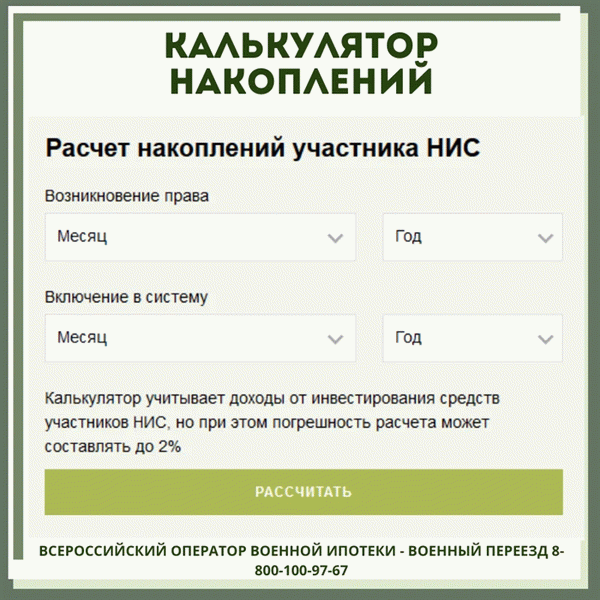

Как узнать сумму накоплений

Каждый военнослужащий ВС РФ хочет знать, сколько военная ипотека положена на его лицевой счет. Для получения приблизительной информации можно воспользоваться интернет-сервисами, которые предоставляют калькуляторы для расчета.

Для получения приблизительных результатов необходимо ввести следующие данные

- Дата получения права на льготы. То есть, месяц, когда военнослужащий был включен в меню НСК,

- Дата интеграции в систему. Сумма возврата инвестиций зависит от полученных данных.

Однако точная информация, распределяемая по зарегистрированным счетам, не публикуется в ФГКУ «Росвоенипотека». Поэтому данные, предоставляемые различными источниками в интернете, являются приблизительными и имеют погрешность в 2% в большую или меньшую сторону.

Порядок включения в реестр НИС

В каждом военном ведомстве есть сотрудник, ответственный за вступление в реестр НИС «Желающий военнослужащий». Для этого он должен попросить у заявителя следующие документы

- Копия рапорта военнослужащего в Вооруженные силы РФ.

- Копия паспорта заявителя,

- Копия контракта о прохождении военной службы.

С момента получения ходатайства до внесения военнослужащего в реестр НИС должно пройти не более трех месяцев. Если этот срок пропущен, сотрудник должен предоставить письменное объяснение по поводу задержки.

После включения заявителя в список участников программы его/ее членская карточка НИС помещается в его/ее личное дело. С этого момента на его лицевом счете будет накапливаться военная ипотека, начиная с 2025 года.

Какое жильё можно купить с помощью накоплений

Оставшаяся часть военной ипотеки может быть использована для приобретения жилья в 2025 году.

- Квартиры первичного или вторичного рынка,

- Участки под строительство жилья.

Процесс покупки выглядит следующим образом

- Получение подтверждения об участии в программе,

- получение точной информации о сумме военной ипотеки 2025 года на лицевом счете заявителя; и

- выбор кредитной организации для оформления ипотечного договора,

- Оформление договора,

- подбор квартиры, соответствующей требованиям программы,

- оценка стоимости недвижимости, и,

- страхование сделки,

- решение вопроса с продавцом жилья и его регистрация,

- подача ряда документов в Росвоенипотеку.

Вы можете купить дом на свои сбережения только в том случае, если он отвечает следующим условиям

- имеет отдельную кухню и санузел,

- подключены к системе центрального отопления и водоснабжения; и

- окна, стены, полы и другие конструктивные элементы должны отвечать требованиям безопасности.

Кроме того, квартиры не могут быть расположены в пределах многоквартирного дома.

- считаются находящимися в плохом состоянии,

- Имеют цементный, кирпичный или каменный фундамент,

- высотой менее шести этажей.

Это означает, что вы можете приобрести современный дом, отвечающий требованиям здравоохранения, безопасности и гигиены.