- Понятие и структура страхового взноса

- Виды надбавок

- Применение системы «бонус-малус»

- Key Takeaways

- What Is an Insurance Premium?

- How to Calculate Insurance Premiums

- How to Lower Your Premiums

- How much are insurance premiums?

- Does a higher insurance premium mean better insurance?

- How can I lower my insurance premiums?

Понятие и структура страхового взноса

Согласно статье 954 Гражданского кодекса, страховая премия (взнос) означает, что страхователь (выгодоприобретатель) обязан произвести страховой компании платежи и уплатить их в сроки, установленные договором страхования. При определении размера премии, уплачиваемой по договору страхования, страховая компания вправе применять разработанные ею страховые контрибуции. Характер страхования и страховой риск.

Премия обычно определяется путем умножения страховых взносов, выраженных в процентах от страховой стоимости. В некоторых случаях премия определяется непосредственно в абсолютном выражении. В зависимости от условий полиса премия может быть единовременной или выплачиваться периодически в рассрочку.

Размер премии указывается в полисе.

В силу своей финансовой природы премия представляет собой часть выгоды страхователя, обеспечивая прибыль от неблагоприятных событий в соответствии с классической концепцией страхового фонда, или часть расходов, например, расходов на ослабление вследствие убытков. Стоимость имущества или дохода в результате риска, согласно концепции страхового фонда. Математически премия — это повторный платеж страхователя страхователю, который может быть выражен как средняя цена.

То есть, это процент на один полис от страхового портфеля всех обязательств страховщика. Структура премии показана на рисунке 12.1.

Виды надбавок

Страховые премии включают в себя премии за риск и премии за дозу.

Рисковая премия используется для формирования страхового фонда в случае увеличения убытков выше среднего уровня убытков. Средний уровень выплаченных пособий за несколько лет — это нетто-ставка. Фактические показатели компенсаций из года в год отличаются от этого среднего уровня в ту или иную сторону.

Наиболее вероятная степень отклонения потенциальных выплат от среднего уровня определяется в основном статистическим методом наименьших квадратов. Увеличение чистой ставки в связи с этим потенциальным отклонением является содержанием премии за риск.

Назначение премии за риск не совпадает с назначением страхового резерва. Страховщики обязаны хранить резервы с целью увеличения покрытия по всем видам страхования. Эти средства используются, когда убытки по определенным видам страхования не покрываются положительными результатами по другим видам страхования.

Цель премии за риск, с другой стороны, заключается в получении устойчивых годовых результатов по всем видам страхования. Таким образом, премии за риск повышают устойчивость результатов страхования за счет увеличения суммы страховых взносов.

Премии за рассрочку являются частью срочного страхования и компенсируют страховщику понесенные убытки путем предоставления застрахованному лицу рассрочки при условии уплаты страховых взносов. Взнос за рассрочку — это разница между единовременным взносом и годовым взносом. При уплате ежегодных взносов страховщик теряет часть процентного дохода по резерву взносов по сравнению с единовременной суммой из-за постепенного уменьшения числа вкладчиков в связи со смертью.

Помимо единовременных взносов, применяются также ежегодные взносы (полугодовые, квартальные или месячные). При годовых взносах в счете указывается определенный процент премии.

Применение системы «бонус-малус»

Например, ОСАГО приобретается потому, что основной сферой реализации системы «Бонус Марс» является автострахование. С одной стороны, один водитель может заплатить менее 3 000 рублей, а другой — более 6 000 рублей. Первый просто получает скидку, а второй — премию, соответствующую тому, обращался ли каждый из них за страховкой КТЭО в предыдущем году.

Коэффициенты бонус-малус варьируются от 0,5 до 2,5. Поэтому разница в премиях для клиентов компании очень существенна.

Как и в случае с кредитами, все истории аварий теперь находятся в открытом доступе в общей базе данных страховщиков по компаниям. Поэтому смена страховщика не поможет водителям в случае аварии. По сути, это классический способ кнута и пряника — практически единственное эффективное средство воздействия на страхователя: с помощью TPL страховщики могут мотивировать своих клиентов оставаться осторожными и внимательными водителями, тем самым снижая количество аварий и вознаграждений.

Key Takeaways

- Страховой взнос — это сумма, которую вы платите за полис.

- Вы платите страховые взносы за полисы, покрывающие ваше здоровье, автомобиль, дом, жизнь и т.д.

- Страховые взносы зависят от вашего возраста, типа покрытия, суммы покрытия, страховой истории и других факторов.

- Страховые взносы могут увеличиваться каждый раз, когда вы продлеваете полис.

What Is an Insurance Premium?

Если у вас есть страховой полис, ваша компания взимает с вас деньги в обмен на эту компенсацию. Эта стоимость известна как страховой взнос. В зависимости от вашего полиса, вы можете платить ежемесячную или полугодовую премию. В некоторых случаях вас могут попросить заплатить всю сумму заранее, до начала действия страхового покрытия.

Большинство страховщиков предлагают различные варианты оплаты вашего счета, включая электронные варианты, автоматические платежи, кредитные и дебетовые карты, чеки, платежные поручения, наличные чеки и банковские чеки. Вы имеете право на скидку, если зарегистрируетесь на вариант оплаты по бумажным счетам или оплатите всю сумму одним, а не несколькими платежами.

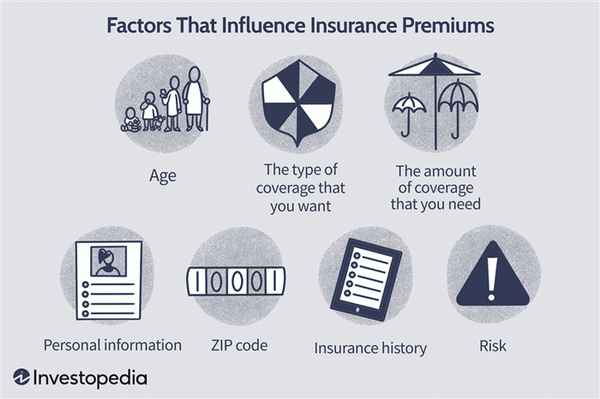

How to Calculate Insurance Premiums

Страховые компании учитывают ряд факторов при расчете страховых взносов.

Investopedia / Эллен Линднер

- Ваш возраст. Страховщики учитывают ваш возраст, поскольку он может предсказать вероятность того, что вам придется воспользоваться полисом. При медицинском страховании более молодые люди реже нуждаются в медицинской помощи, поэтому страховые взносы обычно дешевле. По мере того, как люди становятся старше и чаще нуждаются в медицинских услугах, страховые взносы увеличиваются. А водители-подростки все еще работают над созданием опыта, поэтому их автострахование стоит дороже. Аналогично, пожилые водители, у которых, как правило, более медленные рефлексы, будут платить больше.

- Типы покрытия. Как правило, при покупке страхового полиса есть большой выбор. Чем полнее покрытие, тем дороже оно будет стоить. Например, если у вас есть полис, который покрывает только гражданскую ответственность, он будет стоить дешевле, чем если у вас есть программа со страхованием споров, полным покрытием, ответственностью, медицинскими расходами и страхованием незастрахованных/непострадавших водителей.

- Сумма страхового покрытия. Чем меньше страховое покрытие, тем ниже будут ваши страховые взносы. Например, если у вас есть медицинская страховка, то чем выше лимиты вычета и соплатежей, тем меньше страховой взнос за тот же вид покрытия. Аналогичным образом, страхование дома стоимостью 400 000 долларов обходится дороже, чем страхование дома стоимостью 200 000 долларов.

- Личная информация. В зависимости от типа приобретаемого вами полиса страховщики могут попросить вас предоставить следующую информацию: историю страховых случаев, историю вождения, кредитную историю, пол, семейное положение, образ жизни, историю болезни семьи, состояние здоровья, статус курения, хобби, работу и место проживания.

- Актуарные таблицы. В большинстве страховых компаний работают актуарии. Актуарии — это профессионалы, которые используют математику и статистику для прогнозирования вероятности претензий и оценки риска финансовых потерь на основе многих вышеупомянутых критериев. Они обычно составляют так называемые актуарные таблицы, которые предоставляют отделам андеррайтинга страховых компаний. Отдел андеррайтинга страховой компании использует эти данные для определения страховых взносов.

Процент автостраховщиков, которые учитывают кредитные рейтинги при расчете страховых премий.

How to Lower Your Premiums

Страховые компании занимаются оценкой риска. Чем выше риск, тем выше премия. Однако есть способы снизить страховые взносы.

Один из способов — объединить страхование в пакет. Например, если вы страхуете автомобиль, дом и жизнь в одной компании, вы можете рассчитывать на скидку.

Конечно, вы можете сэкономить деньги, уменьшив покрытие (например, увеличив франшизу), но это не всегда хороший вариант. Прежде чем принять решение, подумайте о своей ситуации и вероятности использования полиса.

Есть и другие способы сэкономить на страховых взносах, но они требуют большей ответственности. Например, в большинстве штатов курильщики платят за медицинскую страховку на 50% больше, чем некурящие. Например, если вы курите и платите за медицинскую страховку 600 долларов США в месяц, вы можете снизить страховые взносы, скажем, до 400 долларов США, если бросите курить.

Другой пример: улучшение кредитного рейтинга может снизить страховые взносы по автострахованию. Это связано с тем, что, по статистике, люди с более низким кредитным рейтингом чаще подают заявления о лишении права собственности.

How much are insurance premiums?

Страховые взносы зависят от типа страхового покрытия и абонента. В сумму, которую вы платите, входит множество переменных, но основными параметрами являются уровень покрытия, который вы получаете, и личные данные, такие как возраст и персональные данные. Для автомобильного страхования это означает возраст и историю вождения.

Для медицинского страхования это может быть основано на личных привычках, таких как курение или ранее существовавшие медицинские условия.

Does a higher insurance premium mean better insurance?

Не обязательно. Поскольку при определении страховых взносов используется так много переменных, страховые взносы за одно и то же покрытие могут быть выше, чем у других. Обычно, чем больше у вас страховое покрытие, например, более низкая франшиза, тем выше будет страховой взнос, а также дополнительные услуги, такие как дорожные услуги и покрытие аренды автомобиля.

How can I lower my insurance premiums?

Самый верный способ снизить страховой взнос — выбрать более низкий уровень покрытия. Если вам нравится имеющееся покрытие, подумайте о пакетном страховании (объединении нескольких видов страхования) и воспользуйтесь скидками за многократное страхование. При медицинском страховании некоторые компании предлагают поощрения за здоровые привычки, например, ежегодные осмотры или попытки бросить курить.

Некоторые компании по страхованию автомобилей предлагают сниженные страховые взносы на основании хорошей истории вождения или кредитной оценки.