- Когда подлежит списанию безнадежный долг?

- Документы для списания безнадежных долгов

- Определение безнадежной задолженности

- Документальное оформление списания

- Проводки по списанию

- Практический пример

- Критерии и порядок списания нереальной (безнадежной) к взысканию, сомнительной задолженности

- Бухгалтерские записи для восстановления задолженности

- Предусмотренный срок исковой давности истек,

- В соответствии с гражданским законодательством обязательство было прекращено в связи с неисполнением государственным органом или коллективной очисткой (ст. 2, ст. 2 НК РФ).

Невероятное взыскание (безнадежный долг) — это также долг, недопустимость взыскания которого подтверждается постановлением мирового судьи-исполнителя об окончании исполнительного производства, когда исполнительный лист возвращается получателю

- невозможно установить личность должника или его имущество, а также получить сведения о наличии капитала или иных ценностей на счете, во вкладе или на хранении в банках или иных кредитных учреждениях

- у должника отсутствует имущество, подлежащее аресту, и все предпринятые судебным приставом-исполнителем меры по установлению местонахождения его имущества оказались безрезультатными (решение Арбитражного суда города Москвы А40-17590/2015 от 6 февраля 2015 года).

Обязательства компании, которая по сути прекратила свою деятельность, могут быть признаны недействительными с даты исключения компании из Единого государственного реестра юридических лиц. В этом случае начало течения срока исковой давности приходится на дату исключения учреждения из ЕГРЮЛ (письмо Минфина России от 24 июля 2015 года № 03-01-10/42792 ).

Если налогоплательщик-должник находится в процессе банкротства, требования с истекшими ограничениями не могут быть включены в налоговые расходы. Компания-банкрот не может считаться неприемлемым взысканием до тех пор, пока процесс банкротства не будет завершен компанией-банкротом. (23.

09. 09. 2013 № 03-03-06/2/39363, от 3 апреля 2013 04.

03-03-06/1/6313 от 26 февраля 2015 Постановление АС Московского округа от 16 мая 2014 от 16 марта 2013). В этом случае налогоплательщик может включить требование в расходы после того, как суд признает должника банкротом и исключит его из Единого государственного реестра юридических лиц.

Заявление требования в рамках исполнительного производства может быть признано недопустимым взысканием, если невозможность взыскания не подтверждена судебным актом об обоснованности исполнительного производства по основаниям, указанным в пункте 2 статьи 266.2 НК РФ или в пункте 2 установленных органами См. также Процесс. В этом случае датой утверждения обязательства как взыскания без обязательства является соответственно дата составления документа, дата регистрации в ЕГРЮЛ о решении учреждения, дата регистрации в ЕГРЮЛ об окончании исполнительного производства, письмо Казначейства РФ от 10 мая 2010 г.

03-03-06/2/56751 исполнительного листа, (от 9 сентября 2015 г. № 03-03-03-06/2/52390).

Когда подлежит списанию безнадежный долг?

Требование признается расходом по окончании срока ограничения (решение 1574/10 от 15. 06. 2010 и 15.

07. 2010 № 2259). На практике это означает, что положения статьи 252 Налогового кодекса РФ и статьи 265 Налогового кодекса РФ предусматривают право налогоплательщика на включение внереализационных расходов в конкретный налоговый период (период действия временного ограничения).

Не произвольно выбранные налогоплательщиком налоговые периоды (Решение районного суда г. Москвы от 17. 07.

2015 № А40-29510/14, Западно-Сибирского округа г. Москвы № 2014/2014 от 29 июня 2015 г., Западно-Сибирского округа г. Москвы от 07.

03. (Апелляционный суд № А40-46678/13 от 2014 г., 02. 07.

2015 г. № А40-102126/14).

Нестабильные требования включаются в состав внереализационных расходов для целей налогообложения прибыли в том периоде, в котором появилось первое основание, предусмотренное статьей 266 Налогового кодекса. При этом не имеет значения, что компания создала товарно-материальные ценности и, следовательно, не обнаружила в итоге нестабильное требование, по которому истек срок исковой давности, в более раннем налоговом периоде.

Документы для списания безнадежных долгов

Для целей налогового учета нестабильное требование признается расходом только при наличии документального подтверждения.

Судебная практика такова, что сумма и дата нестабильного требования, дата оплаты, приемка оказанных услуг (если они выполнены в соответствии с условиями договора), платежное поручение и опись требований на конец отчетного (налогового) периода, когда эта задолженность устранена, требуют от администратора исключить требование как нестабильное. Приказ показан (Решение

Верховного суда РФ: нарушение иммигрантом норм российского законодательства свидетельствует о его неуважении к нормам российского законодательства

Определение безнадежной задолженности

Во-первых, к ним относятся долги, по которым истек срок исковой давности. Как правило, он составляет три календарных года, но может быть приостановлен.

- подписанные в акте компромисса,

- было отправлено письмо с требованием о предоставлении отсрочки или признании долга,

- часть долга была выплачена, а проценты и другие платежи накопились.

В этом случае сначала рассчитывается срок исковой давности. Однако он не может длиться дольше 10 лет с момента образования долга.

Во-вторых, если долг становится подлежащим погашению по закону, долг признается как рисковое требование (компания очищается, и изменение появляется в Едином государственном реестре юридических лиц).

В-третьих, при наличии постановления мирового судьи о прекращении процедуры исполнения. Резюме возвращается на взыскание по следующим причинам

- Местонахождение должника неизвестно и невозможно получить достоверную информацию об имуществе, денежных средствах или банковских счетах.

- У должника нет имущества, на которое можно обратить взыскание в связи с имеющейся задолженностью.

Долг гражданина-банкрота признается недостойным требованием, хотя он освобожден от обязательств (считается погашенным).

Примечания автора! Если требование предъявлено индивидуальным предпринимателем, то исключение его из единого государственного реестра предприятий не является основанием для списания долга. Неустойка в этом случае признается долгом в случае смерти ИП или решения судебного листа о невозможности взыскания.

Документальное оформление списания

Поскольку требования могут составлять значительную сумму, налоговые органы тщательно изучают вопрос о целесообразности снятия этих обязательств.

Чтобы избежать вопросов со стороны налоговых органов,

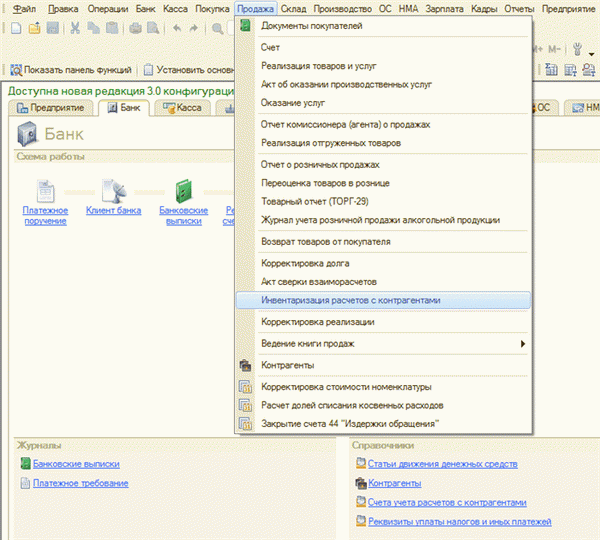

- Прикажите провести перепись имущества и обязательств компании.Оформите результаты инвентаризации на ИНВ-17 (форма не является обязательной к использованию. Вы можете разработать собственную форму).У пользователей программ 1С есть автоматическая инвентаризация счетов печати.

Инвентаризация счетов 1С: предприятие 8. 2

Проводки по списанию

Предприятия обязаны создавать прогнозы в своих учетных системах для нестабильных потребностей. Эта обязанность распространяется на все организации, включая малые и средние предприятия. Создание запасов в учетной системе отражается в записи DT91KT63.

Если бизнес функционирует исключительно на прогрессе, то нет причин ни для создания нестабильных потребностей, ни для формирования прогнозов. Однако отражать этот факт в учетной политике бизнеса не стоит. Это связано с тем, что ни у кого нет законного права не создавать резервы.

- Устранение нестабильных требований за счет резервов, созданных под нестабильные требования, отражается в позиции ДТ63 КТ62 (76, в зависимости от бухгалтерского счета контрагента).

- Если непогашенные требования превышают созданную зону защиты, то разница в суммах на прочие расходы компании снимается: 91, 02 КТ62 (76) ГРД.

- Если долг вдруг становится необоснованным взысканием, а резерва не было (например, появилась новость об очистке компании), то сумма удаляется по разной стоимости: 91. 02 DD62 (76).

Удаленные долги появляются на забалансовом счете 007 в течение пяти лет, а затем удаляются. Удаленные долги показываются по каждому контрагенту компании.

Примечания! Если имеется непогашенное требование и одновременно обязательство перед данным контрагентом, то сначала должно быть зачтено требование, а затем удалено оставшееся обязательство.

Практический пример

10 октября 2016 года ООО «Солнышко» отправило товар на склад ООО «Анкор». Общая стоимость задания составила 45 000 рублей (в том числе НДС 18% — 6 864,41 рублей). Срок оплаты товара по договорному соглашению был установлен до 1 ноября 2016 года.

Поскольку сотрудничество с компанией существует уже несколько лет, Солнышко предусмотрел не всю сумму договора, а только 35, 000 рублей.

После командировки ООО «Анкор» перестало отвечать на звонки поставщика и не выполняло свои обязательства.В ноябре 2019 года руководство ООО «Солнышко» составило необходимые документы, чтобы снять с себя штрафные санкции по истечении трех лет.

Бухгалтерские записи хозяйственных операций:

2016

ДТ62 КТ90. 01 38. 135. 59 руб. — отражена выручка компании.

ДТ90. 03 КТ68. 02 6. 864. 41 — начислен НДС.

ДТ90. 02 КТ41 25, 000 — снята стоимость приобретения отправленных товаров.

91. 02 КТ63 35, 000 — резерв на возврат долгов.

2019

ДТ63 КТ62 35 000 — Снять часть долга на резервный счет

DT91. 02 КТ62 10 000- Часть нестабильных требований зарегистрирована на прочие расходы

ДТ007 45 000-Учет задолженности на забалансовых счетах.

Критерии и порядок списания нереальной (безнадежной) к взысканию, сомнительной задолженности

Требование может быть снято с баланса по двум причинам (письма Минфина России от 17 апреля 2010 г., от 25 октября 2019 г. 02-07-10/82363 от 06. 03. 2020 г. № 02-06-10/17162, от 25. 06. 2020 г. № 02-07-05/54811):

- когда задолженность считается нестабильной,

- когда задолженность признается невозвращенной.

Сомнительным обязательством признается сумма признанного дохода, когда требование не было своевременно идентифицировано должником (плательщиком) и не соответствует критериям идентификации активов (срок действия стандарта доходов, утвержденного постановлением Минфина 11 РФ от 27. 02. 2018 № 32).

Задолженность признается ненадежной при наличии документации, подтверждающей неопределенность в получении экономических выгод или полезных возможностей.

Одним из оснований для определения долга как ненадежного (не соответствующего «активу») является отсутствие уверенности в том, что в обозримом будущем (не менее трех лет) будут доступны средства для оплаты требований.

Сомнительные требования снимаются с баланса и списываются с баланса. Забалансовые требования регистрируются до тех пор, пока требование не будет признано неприемлемым (нестабильным).

Необъявленные (нестабильные) требования — это сумма признанного дохода, когда обязательство по выплате требования прекратилось, право на взыскание требования существует, но существует неопределенность в отношении финансовой выгоды или потенциала услуг.

Причины признания задолженности безнадежной к взысканию установлены статьей 47.2 Бюджетного кодекса, разделом 7 стандарта «События с отчетной даты», утвержденного приказом Минфина России от 30 декабря 2017 г. № 275н.

К ним относятся:

- смерть или объявление умершим должника — физического лица

- объявление должника банкротом,

- ликвидация организации — должника по платежам в связи с недостаточностью имущества организации и (или) неплатежеспособностью учредителя (участника) данной организации,

- действия суда, который в связи с истечением срока взыскания долга (срока исковой давности) утрачивает возможность взыскания долга с должника. Суд по взысканию долга,

- Вынесение судебным исполнителем постановления о прекращении исполнительного производства и возвращении исполнительного документа заявителю.

Перечень документов, необходимых для вынесения решения о признании долга безнадежным к взысканию, установлен в статье 3 процедуры. в» раздела 3 порядка, утвержденного постановлением Правительства Российской Федерации от 5 июня 2016 года № 393.

Несущественная (безнадежная к взысканию) задолженность не принимается к забалансовому учету, если она снята с баланса (п. 339 Директивы, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н, под.).

-Приказ № 157н). Признание обязательств несуществующими (безнадежными к взысканию) также является основанием для снятия сумм с забалансовых счетов.

Решение о списании невозвратных (не подлежащих взысканию) и сомнительных обязательств принимает Комитет по поступлению и выбытию активов (п. 339 Директивы № 157в). Порядок и документальное оформление данной процедуры определены в Учетной политике (письмо Минфина России от 18 февраля 2014 года № 02-06-10/6776).

После того как задолженность списана с бухгалтерского учета, ее можно оформить следующим образом

- список расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма 0504089) с приложением, подтверждающим наличие задолженности,

- документ, подтверждающий неопределенность в отношении получения финансовых выгод или полезных возможностей; и

- решения комитетов Фонда о поступлении и выбытии активов; и

- письменное обоснование решения о списании задолженности,

- приказ (распоряжение) руководителя учреждения о списании задолженности,

- Финансовый отчет (форма 0504833).

Бухгалтерские записи для восстановления задолженности

При взыскании средств в счет погашения безнадежных требований сумма списывается с забалансового счета и производится бухгалтерская регистрация на соответствующем счете расчетного баланса. Балансовый счет «противостоит» регистрации, используемой для снятия требования с баланса (письмо Минфина России от 2 февраля 2016 г. № 02-07-10/7306).

Еще по теме: Основные средства и материальные запасы: порядок и результаты учета (видео).

Пример. Комитет фонда решил снять штрафные санкции с подготовки материалов с баланса по забалансовым счетам в целях контроля за взысканием. Активы должника были изменены, а средства на погашение требований отнесены на его лицевой счет.

Ou t-Balance Sheet account reduction 04 — Должник был снят с забалансового счета,

CRB биллинг 2 206 34 564 CRB 2 401 20 273 — задолженность на баланс.