- Сколько составляет срок исковой давности по кредитному договору?

- Как посчитать проценты?

- Исковая давность для поручителя: основные нюансы

- Основные нюансы исчисления

- Что такое срок исковой давности по кредитам, займам и картам

- Срок давности по процентам

- Прерывание и приостановка сроков

- Срок исковой давности к поручителю по договору поручительства

- Как применяется

- Как нельзя исчислять срок исковой давности по требованию досрочно вернуть кредит, определил ВС РФ

- Как определить дату, с которой ведется отчет срока?

- Существует две точки зрения на методику расчета данного срока

- Прерывание исчисления исковой давности по договору кредитования

- Правила исчисления срока, в течение которого банк может подать иск

Срок исковой давности — это период, в течение которого пострадавшие могут требовать справедливости через суд. Он начинается с того момента, когда заинтересованному лицу становится известно, что его права были нарушены. Существуют причины, по которым срок исковой давности может быть приостановлен

- Стихийные бедствия.

- Внутренняя вражда или нахождение одной из частей вооруженных сил на военном положении.

- Мораторий, наложенный на исполнение обязательств одной из сторон.

- Взаимное соглашение на определенных условиях при наличии посредничества и примирения.

- Приостановление претензий без движения уголовного процесса.

- Приостановление действия применимого права с учетом таких правоотношений.

Срок исковой давности по не связанным с договором обязательствам также приостанавливается, если обязанная сторона принимает на себя ответственность и подтверждает новое обязательство поведением. Срок исковой давности корректируется не только по взаимному соглашению сторон.

Хотя срок исковой давности явно установлен в три года, иски могут быть предъявлены даже по истечении этого срока. Заявления должны быть рассмотрены.

Однако если ответчик сделает официальное заявление о том, что срок исковой давности истек до вынесения решения, дело может быть отклонено.

Сколько составляет срок исковой давности по кредитному договору?

В случае с кредитными договорами срок исковой давности устанавливается как период, в течение которого должник может заявить, что он больше не в состоянии вносить платежи или полностью погасить кредит.

Это происходит после подачи иска. Срок кредитования не отличается от общепринятого городского срока. Он также составляет три года.

Однако истечение трех лет не является основанием для списания долга, даже если ответчик признает, что у него нет денег. И даже тот факт, что срок истек, не означает, что вы не можете подать иск — речь идет о том, что вы не имеете права подавать иск. Если вы являетесь должником, вот несколько моментов, о которых следует помнить

- После истечения срока давности вас все еще могут попросить выполнить свои обязательства, например, внесудебным способом — по телефону, с помощью заказного письма.

- Даже если срок исковой давности истек, о вас могут сообщить в агентство по взысканию долгов — в этом случае они проводят серьезную работу с людьми, заключившими кредит,

- По истечении срока вы все еще можете обратиться в суд — чтобы избежать взыскания долга, заемщик должен явиться в суд и сообщить суду, что срок исковой давности истек.

Если заемщик не явится в суд, долг будет взыскан в той или иной форме. В этом случае важно игнорировать повестку и поддерживать связь. Проверяйте электронную почту, отвечайте на звонки и получайте заказные письма.

Существуют специальные способы расчета сроков погашения задолженности по кредитам. Задолженность образуется в результате неуплаты кредита и невыполнения договорных обязательств.

Это имеет свои особенности. Как правило, платежи по кредиту осуществляются ежемесячными (повременными) платежами. Вследствие их дереализации долг в месяц становится больше. Если должник осуществляет повторные финансовые платежи, то они переходят в погашение первого долга.

В результате для каждого просроченного платежа исчисляется срок исковой давности. Такие правила указаны в решении № 43 от 29 сентября 2015 года всего Верховного суда РФ.

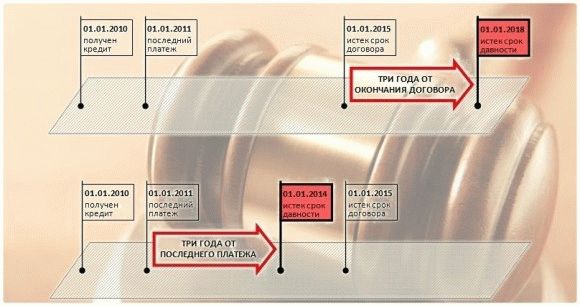

Предположим, что кредит не выплачивался в течение пяти лет. В этом случае срок истек только для первых двух лет, а за последние три года вы имеете право подать иск в суд. Однако если вам вообще нужно ждать истечения срока исковой давности, то вы должны ждать три года с момента последнего платежа.

Как посчитать проценты?

Кредит основан на предположении, что проценты выплачиваются на капитал плюс проценты. Каждый месяц заемщик выплачивает часть общей суммы процентов и часть капитала.

Возникает вопрос: существует ли временное ограничение на выплату процентов, поскольку эти два платежа тесно связаны между собой и к ним применяются одни и те же правила. Дело может быть возбуждено в течение трех лет с момента обнаружения нарушения финансового обязательства. При этом не имеет значения, относятся ли они к капиталу или процентам.

Согласно статье 207 Гражданского кодекса, обязательство по уплате процентов является дополнительным обязательством и прекращается в течение трехлетнего срока исковой давности по основному долгу.

Договором может быть предусмотрено, что проценты выплачиваются после уплаты основного долга. В этом случае периоды должны рассчитываться отдельно. В этом случае срок действия общей суммы может истечь, но требование о начислении процентов через суд остается в силе.

Важно понимать, что апелляция должна быть подана в суд вовремя, чтобы «предотвратить» этот срок. Если иск подан о взыскании капитала, а о процентах забыли, то время для этой части просрочки будет продолжаться.

Исковая давность для поручителя: основные нюансы

Если у заемщика есть поручитель, он может настаивать на выплате денег. Согласно статье 207 Гражданского кодекса, срок, в течение которого может быть предъявлено поручительство к поручителю, также составляет три года. Он измеряется датой невыполнения обязательств, а также делится на время в случае плановых платежей.

Важно отметить оттенок статьи 367(6) Гражданского кодекса Российской Федерации. относится к сроку действия статуса гаранта. Согласно этому положению, срок действия поручительства истекает через год после определения обязательства. Если в течение этого срока кредитор сможет предъявить иск в суд, обязательство может быть взыскано.

Подробное обсуждение данной ситуации см. в прецедентном праве. В пункте 3.2 обзора говорится, что, несмотря на годичный срок, ответственность поручителя сохраняется до тех пор, пока сохраняется ответственность заемщика. Поэтому, как и в классическом случае, нужно быть готовым к тому, что суд может расценить его как три года.

Основные нюансы исчисления

Первое правило о сроке исковой давности касается точки отсчета. Это не дата заключения договора, а дата, когда кредитору стало известно о неисполнении обязательства, вытекающего из договора. Существует несколько правил расчета, которым необходимо следовать в кредитных делах

- Выберите дату отсчета. Должник не всегда халатно относится к своим обязательствам, и вы должны отслеживать его кредитную историю. Вполне вероятно, что он уже выплатил часть платежа. Если платежи распределены по датам — первая контрольная дата может рассматриваться как следующая не оплаченная статья.

- Мы руководствуемся законом. Приведенные выше правила не всегда работают. Существует судебная практика, которая считает первый день просрочки датой окончания срока действия пособия. Это возможно при ссылке на статью 200 Гражданского кодекса РФ. Это означает, что в некоторых случаях срок можно отсчитывать от даты окончания кредита, независимо от того, когда была допущена просрочка платежа.Рассмотрим один пример: 1 января 2019 года кредит был взят всего на один год и платежи не вносились. В этом случае срок заканчивается 1 января 2025 года.

- Прислушайтесь к личному мнению судьи. Другая версия расчета связана с личным мнением судьи. Некоторые представители придерживаются мнения, что контрольной датой должна быть дата отправки должнику.

При выборе предпочтительнее настаивать на первом варианте — он наиболее распространен и редко подвергается сомнению с юридической точки зрения. Более того, им руководствуется Верховный суд РФ.

Чтобы избежать ошибок на практике, необходимо знать оттенки, а также основные правила. Они заключаются в следующем. Детали, которые необходимо знать, следующие Правительства несут ответственность за соблюдение правовых норм.

- Сброс сроков при составлении документов — если происходит документированное общение с должником по поводу долга (дополнительные соглашения, принятие долга на себя, требование о реструктуризации долга), это нарушает сроки и включает новый отсчет,

- аннулирование срока в случае частичного погашения долга — если часть денег была выплачена, время начинает отсчитываться заново,

- определение срока при передаче коллектору — если долг продан другой организации, это не влияет на срок.

Этот период является настоящей гарантией и служит защитой для заемщика от взыскания огромных процентов и долгосрочного долга. Однако для правильного расчета рекомендуется проконсультироваться с юристом.

В частности, простой просмотр документов в Интернете может помочь дистанционно. А пока вы можете прочитатьКак снять весь банковский кредитиЕсть ли налоговые ограничения?.

Поручите проект эксперту. Ваш юрист будет работать за установленную вами плату. Вам не придется изучать закон, читать статьи или искать его самостоятельно.

Что такое срок исковой давности по кредитам, займам и картам

Ограничения по займам, кредитам и кредитным картам — это периоды, в течение которых кредитор (заимодавец) имеет право в судебном порядке навязать заемщику (заимодавцу) долг.

Срок давности по процентам

Срок исковой давности для требования процентов, начисленных до наступления срока возврата кредита, исчисляется отдельно от срока исковой давности по возврату кредита и не зависит от его истечения, если договором предусмотрено, что проценты должны быть выплачены позже погашения основной суммы кредита. .

- Подача основного иска в суд не влияет на исковую давность по дополнительным требованиям (ст. 207 ГК РФ). Например, в случае подачи иска только по основному требованию, срок исковой давности по требованию о взыскании неустойки продолжает течь.

- Согласно пункту 1 статьи 207 Гражданского кодекса РФ, срок исковой давности по основному требованию, истечение срока исковой давности по дополнительным требованиям (требованиям о взыскании процентов, неустойки, залога, гарантии, возмещении неосновательного дохода), включая требования, возникшие после начала течения срока исковой давности по текущему основному требованию, например, истечение срока исковой давности по требованию о возврате неосновательного обогащения.

- Однако если сторона договора займа (кредитования) предусматривает в договоре, что проценты, причитающиеся заемщику на сумму займа, подлежат уплате в размере и порядке, предусмотренных пунктом 1 статьи 809 Гражданского кодекса, давность исполнения обязательства по уплате таких процентов, начисленных до дня возврата основной суммы займа (требования), исчисляется отдельно от этого обязательства и не зависит от него. не зависит от него. по истечении срока исполнения обязательства по возврату основной суммы займа (кредита)…». .

Прерывание и приостановка сроков

Сроки исковой давности могут быть отменены (статья 203 Гражданского кодекса) и приостановлены (статья 202 Гражданского кодекса).

Срок исковой давности к поручителю по договору поручительства

Общий срок исковой давности составляет три года. Он начинает течь с момента возникновения у кредитора права требования к поручителю с учетом того, как оно определено в договоре поручительства (ст. 196, п. 1, пп. 2, абз. 2). 1 и 2 ст. 200 ГК РФ, Определение Верховного Суда РФ от 28 марта 2017 г. № 305-ЭС16-17914).

Это означает, что если срок действия договора поручительства составляет менее трех лет, то договор является действительным и по нему можно предъявлять иски до тех пор, пока он не превысит три года. Однако если срок действия договора поручительства больше, это не означает, что его можно исполнять до истечения срока действия. В этом случае кредитор может предъявить иск в течение трех лет с момента, когда он имеет право требовать исполнения обязательства из гарантии.

Еще один оттенок: если гарантия гарантирует периодические платежи (например, арендную плату, оплату многих товаров), то для каждого платежа предусмотрен свой срок исковой давности. К такому выводу пришел Верховный суд РФ 29. 09.

2015 № 43.

Кроме того, следует учитывать некоторые особенности.

- Если срок исковой давности по ограничению ответственности принципала прерывается (например, должник признает обязательство), срок исковой давности продолжает течь и, следовательно, истекает раньше, чем вы думаете. Прерывание и возобновление срока исковой давности по основному обязательству также не влияет на срок исковой давности в гарантийном документе. Это связано с тем, что срок исковой давности и срок исковой давности по основному обязательству в договоре поручительства исчисляются по-разному (определение от 28 марта 2017 года 305-ЭС16-17914 Верховного Суда Российской Федерации),

- Если срок исковой давности по основному обязательству истекает, то он истекает и по гарантии (пункт 1 статьи 207 Закона РФ). То есть они исчисляются независимо друг от друга, но первый продолжает влиять на второй — прекращает его.

Как применяется

Согласно части 2 статьи 199 Гражданского кодекса Российской Федерации, сроки исковой давности применяются судом только на основании заявления стороны, сделанного до вынесения судом решения. Истечение срока исковой давности, на который ссылается сторона, является для суда основанием для отказа в иске.

В соответствии с пунктом 10 постановления Верховного суда № 43 от 29 сентября 2015 года Верховный суд в полном составе, в том числе в случаях солидарной (совместной) ответственности, заявления об исковой давности, сделанные кем-либо из республиканцев, не распространяются на других солидарных бенефициаров. Например, заявление об ограничении, сделанное судебным поручителем, не распространяется автоматически на заемщика, если оно не было заявлено заемщиком.

Как нельзя исчислять срок исковой давности по требованию досрочно вернуть кредит, определил ВС РФ

Заемщик перестал выплачивать минимальные ежемесячные платежи по кредиту. Для того чтобы взыскать весь долг, банк выдал судебный приказ. После отмены постановления банк подал иск о взыскании долга. Заемщик утверждал, что срок исковой давности истек.

В первой инстанции банк получил отказ. Когда он обратился за судебным решением, то потребовал досрочно выплатить всю сумму кредита, тем самым изменив срок исполнения обязательства в соответствии с нормами Гражданского кодекса РФ. Приказ был отменен в декабре 2015 года, но банк подал иск в сентябре 2019 года.

Это означало, что срок исковой давности был пропущен.

Апелляция рассудила иначе. По ее мнению, срок должен был исчисляться отдельно по каждому ежемесячному платежу в течение трехлетнего периода до подачи иска. Поскольку этого сделано не было, он передал дело в суд первой инстанции для пересмотра. Апелляционный суд подтвердил этот подход. Затем суд первой инстанции принял дело к рассмотрению.

Верховный суд России отменил все решения, начиная с постановления апелляционного суда. Банк обратился в суд с требованием изменить срок погашения кредита. В этом случае невозможно рассчитать срок давности каждого платежа. Апелляция требует повторного рассмотрения дела. Документ: определение Верховного суда РФ от 29. 06. 2021 № 66-КГ21-8-К8

Обзор будет опубликован сразу после выхода статьи. О важных поправках к закону будет сообщено отдельно.

Статьи распространяются два раза в месяц. Регистрируясь, вы соглашаетесь с политикой конфиденциальности.

Отделите его от своих друзей.

Как определить дату, с которой ведется отчет срока?

Статья 200 Гражданского кодекса РФ предусматривает, что срок исковой давности начинает течь с момента истечения обязательств, указанных в документах, выданных при предоставлении займа.

Существует две точки зрения на методику расчета данного срока

Основываясь на вышеуказанных положениях Гражданского кодекса, некоторые юристы утверждают, что исчисление должно вестись с момента окончания действия кредитного договора. В течение этого периода банки могут начислять проценты, штрафы и другие неустойки, предусмотренные договором. После этой даты кредитная организация имеет право обратиться в суд, чтобы взыскать с заемщика невыплаченную часть кредита и все накопившиеся штрафы.

Данная методика не может быть применена к кредитам, полученным с использованием кредитных карт. В этом случае кредитный договор не был заключен и, следовательно, не имеет срока действия.

Сторонники различных позиций руководствуются обоснованием общим постановлением Верховного суда РФ, 15 от 11 декабря 2001 г. и 18 общим постановлением Верховного суда РФ суда № 18. 11.

11. 2001 г. В соответствии с положениями этих документов срок исковой давности по непогашенным кредитам составляет дата и рассчитывается отдельно по каждому неоплаченному платежу.

Срок исковой давности по начисленным процентам истекает одновременно с истечением срока, установленного для уплаты заемного капитала.

Судебные инстанции показывают, что при рассмотрении подобных исков чаще всего используется второй способ исчисления времени. В редких случаях основные суды руководствуются первым методом в соответствии с положениями Гражданского кодекса Российской Федерации, однако последующие апелляции на такие решения приводят к их отмене и пересмотру.

Прерывание исчисления исковой давности по договору кредитования

Бенефициарам следует обратить внимание на то, что в некоторых случаях перерасчет начинается после того, как срок был приостановлен.

Это происходит, когда

- заемщик подписывает документ, свидетельствующий о переговорах с банком по взятому им на себя долгу; или

- заемщик выплатил часть долга, а затем снова перестал вносить платежи; или

- если заемщик подает в кредитную организацию письменное заявление о реструктуризации долга.

Правила исчисления срока, в течение которого банк может подать иск

Получатель кредита должен помнить о важных оттенках для расчета срока.

- Если кредитная организация требует досрочного погашения кредита (если это может быть предусмотрено кредитным договором), срок исчисляется с даты получения заемщиком соответствующего уведомления.

- Уступка банком долга коллектору или другому кредитору не является основанием для пересчета банком срока для предъявления иска заемщику.

- Ограничения, установленные гражданским законодательством, не могут быть изменены путем включения в кредитный договор (в случае судебного разбирательства такой договор признается недействительным).