- Два главных условия 2025 года, когда ДТП нужно оформить с сотрудниками ГИБДД

- Можно ли мне уехать с места происшествия без последствий?

- Выплатят ли мне по Каско без оформления ДТП?

- Как правильно зарегистрировать аварию для Каско в 2025 году?

- У меня есть не оформленные повреждения, а ДТП случилось давно – что мне делать?

- Что нужно делать и как заявить страховой случай

- Необходимые документы

- Существующий стандартный перечень страховых случаев по КАСКО

- Законодательство о ремонте по КАСКО

- Возможные причины отказа в ремонте

- Какие документы нужны для возмещения по КАСКО после ДТП

- Как правильно оформить КАСКО после ДТП

- Сроки обращения

- Сроки возмещения ущерба

- Выплата по КАСКО за повреждения без ДТП

- Что такое ДТП по КАСКО? Перечень страховых случаев

- Какие документы нужно предоставить в страховую компанию происшествия?

- Справка о дорожном происшествии

- Каковы сроки обращения по КАСКО после ДТП?

- Как оформить КАСКО при ДТП – пошаговая инструкция

- Как происходит оформление в случае наезда на препятствие?

Не всегда. А если быть более точным, то почти во всех случаях вы можете не фиксировать ДТП в ПДД и не получать официальных документов из полиции для оформления полной страховки. Однако очень важно понимать, что это зависит от конкретных условий вашего договора со страховой компанией, то есть от условий, прямо указанных в полисе Каско.

Здесь важно отметить основное отличие от ОСАГО.

- В ОСАГО практически все действия (и бездействие) выгодоприобретателя и страховщика регулируются соответствующим законом; если что-то в договоре ОСАГО противоречит этому закону, он становится ничтожным, недействительным и оспоримым.

- Однако в КАСКО закон достаточно поверхностно регулируется Основными положениями, а все дополнительные условия предусмотрены в дополнительном полисе.

Однако, прежде чем рассматривать тот или иной полис, следует отметить еще одну важную деталь. Она рассматривается ниже.

Два главных условия 2025 года, когда ДТП нужно оформить с сотрудниками ГИБДД

Таким образом, условия договора сами по себе не регулируют, нужно ли вызывать аварию по КАСКО или нет. В связи с этим необходимо ответить на два важных вопроса, касающихся этой особенности.

- По закону можно покинуть место ДТП, не вызвав ДГА и не зафиксировав его.

- Если нет документов с места ДТП, получите ли вы компенсационные выплаты по КАСКО при определенных обстоятельствах аварии и с учетом гибели людей?

Это два самых важных вопроса, и мы их сейчас рассмотрим!

Можно ли мне уехать с места происшествия без последствий?

Строго по букве Правил дорожного движения после столкновения вы должны остановиться, включить «аварийку» и выставить знак — это безусловно и во всех случаях (п. 2. 5 Правил).

Далее мы переходим к пункту 2. 6. 1, который также подтверждает нашу обязанность делать фотографии и фиксировать условия ДТП на видео.

Второй пункт 2. 6. 1 дает нам понять, что мы имеем право буквально уехать с места ДТП, не оповещая об этом участников движения, но только в том случае, если условия ДТП подходят для выполнения европотока.

В этом случае Правила дорожного движения просто ссылаются на закон Ктео, который в нашем случае не имеет к нему никакого отношения! Да, редактировать сам Евр о-Порядок не нужно. При соблюдении условий вы имеете право отказаться от места ДТП.

А эти условия таковы. -Условия, при которых наша страна способна выполнять работу, с которой ей приходится сталкиваться:

- В ДТП участвуют два (одно или более трех) транспортных средства; — У автомобиля, участвующего в ДТП, есть действующий договор ОСАГО; — У автомобиля, участвующего в ДТП, есть действующий договор ОСАГО.

- Оба имеют действующие договоры ОСАГО,

- вред причинен только транспортному средству (не причинен здоровью, жизни или иному имуществу); и

- Условия ДТП не вызывают сомнений, включая инвалидность.

Поэтому, если вы являетесь виновником ДТП и не хотите выходить из него, не стоит выходить, так как вы все равно намерены обратиться за КАСКО. Это связано с тем, что запись о ДТП необходима для пострадавшего, по крайней мере, в Евр о-Протоколе, или для сотрудника дорожной службы.

Кроме того, вы фактически обязаны проверить полисы ОСАГО других участников на предмет их действительности. Сделать это просто — введите на сайте количество заказов и страховых полисов и проверьте, что они «застрахованы по страховке» в таблице, которая появится в результате применения.

Выплатят ли мне по Каско без оформления ДТП?

Все зависит от условий договоров, о которых говорилось выше. Вам следует искать и правильно читать эти условия.

‘Но у меня нет полиса КАСКО!’ скажете вы. И здесь все очень просто — в большинстве случаев этот полис является вашим полисом. Часто сзади (но часто и спереди) есть ограничения на возмещение без предъявления официальных документов от госавтоинспекции.

Эти ограничения обычно основаны на характере повреждений автомобиля и/или конкретных деталях и узлах, которые были повреждены.

Например, условия таковы.

- Если поврежден пластик, то для получения компенсации в том же контексте страхования ущерба транспортного средства не обязательно сообщать об аварии, но только один элемент кузова и только один элемент (например, бампер, накладка зеркала, накладка крыла и т. д. ).

- Если стоимость всех убытков не превышает определенной суммы (в большинстве случаев 5 или 10% от страховой, т.е. полной стоимости транспортного средства), то дорожная документация также может не потребоваться. Часто также может быть выдвинуто условие, что имеется только одно (частичное) повреждение.

- Некоторые страховщики могут не проводить страхование Каско в дорожном движении для определенных элементов, указанных в полисе (например, только ветровое стекло или бампер).

- Кроме того, срок действия полиса (один год) может применяться только один раз без справки и документов из государственной автоинспекции.

- Но еще реже, когда невозможно не оформить ДТП по Каско, т.е. даже все повреждения, требуется копия постановления, решения и/или протокола из Госавтоинспекции.

Ниже приведен пример такого условия по данным страховой компании «Ресо-Гарантия».

Здесь видно, что предъявить претензию по ДТП в рамках КАСКО можно при соблюдении трех условий

- Заявление можно подавать только один раз в год,

- повреждены должны быть только внешние элементы кузова автомобиля,

- менее двух таких элементов,

- Общая стоимость их ремонта или замены не должна превышать 5% от страховой суммы.

Как правильно зарегистрировать аварию для Каско в 2025 году?

Для обязательного автострахования не существует обязательных требований, связанных с регистрацией аварий. В большинстве случаев все обычные документы, требуемые ГИБДД, должны быть получены и приложены к заявлению о компенсации.

К таким документам относятся

- Копия постановления об административном правонарушении (если оно вынесено),

- копия постановления об отказе в переносе процедуры (например, если за нарушение не наложен штраф)

- копия протокола о нарушении (если таковой имеется).

Что вы подразумеваете под «копиями»? Это не значит, что вы должны их копировать. Копии все равно нужно делать, равно как и предоставлять оригиналы этих документов. Главное, чтобы на них стояла печать и подпись уполномоченного лица.

Специального бланка справки, который обычно выдает Traffic, больше не существует (или нет обязанности его выдавать), все условия происшествия обычно указываются на копии вышеуказанного документа (часто это постановление).

Если вы попали в аварию с припаркованным автомобилем, которая по определению не является ДТП и оформляется полицией (обычно полицейским), вы также получите все необходимые документы — отнесите их в свою страховую компанию.

У меня есть не оформленные повреждения, а ДТП случилось давно – что мне делать?

Это зависит от того, как давно и какого характера эти травмы. Здесь вам нужно использовать свой мозг, чтобы оформить ДТП по КАСКО.

Таким образом, вы можете оформить ДТП по КАСКО, и никто не запретит вам это сделать в дальнейшем. Однако здесь важно помнить, что вы не несете ответственности за то, что скрылись с места ДТП. Главное, что срок давности совершения ДТП составляет три месяца.

Если вы заявите, что авария произошла тремя месяцами ранее, вас нельзя будет привлечь к ответственности, а права будут отозваны.

Однако многие водители стоят на дороге и звонят в полицию, заявляя, что авария произошла только что и что другие участники взорвались. Это не законно и сопряжено с риском. Если страховщик позже докажет, что заявленные повреждения возникли гораздо раньше даты аварии (что легко доказать, например, по скорости коррозии), он Откажет в выплате.

Что нужно делать и как заявить страховой случай

- Остановите автомобиль, включите аварийные огни и выключите аварийный сигнал.

- Позвоните по экстренному номеру 112 и расскажите сотрудникам дорожной полиции о том, что произошло. Они расскажут вам, как реагировать на аварию. Важно! Если ваш автомобиль получил незначительные внешние повреждения от другого автомобиля, например, камни или гравий, вам не нужно регистрировать аварию в ГИБДД.

- Не перемещайте свой автомобиль, пока инспектор не даст вам на это разрешение.

- Если в ДТП менее двух участников, инспекторы часто рекомендуют составить Европейский протокол. Лимиты выплат следующие.

- До 100 000 рублей, если между участниками ДТП нет спора,

- До 100, 000 рублей, если условия ДТП зафиксированы и переданы в систему РАМИ с помощью мобильного или технического приложения контроля (устройство Глонасс) и между участниками ДТП нет разногласий,

- до 400, 000 рублей, если между участниками ДТП нет разногласий и ДТП произошло в Москве (или Московской области) или Санкт-Петербурге (или Санкт-Петербургской области), а условия ДТП зафиксированы и переданы в систему АИС страхования. ОСАГО с использованием мобильного приложения или технического контроля (устройство Глонасс).

- До 100 000 рублей, если между участниками ДТП нет спора,

- если есть разногласия между участниками ДТП, а условия ДТП зафиксированы и переданы в систему АИС ОСАГО с использованием мобильного приложения или технических средств (устройство Глонасс), до 100 000 рублей

- При отсутствии разногласий между участниками ДТП и условиями ДТП фиксируются и передаются в систему АИС ОСАГО с использованием мобильного приложения или технических средств контроля (Глонасс), независимо от места ДТП, до 400 000 рублей.

- Ходатайство о проведении процедуры административного нарушения (при наличии), постановление, протокол или решение об отказе в проведении процедуры административного нарушения,

- результаты медицинского освидетельствования (при наличии)

- Извещение о ДТП (если ДТП было оформлено в соответствии с Европотолом).

- Свидетельство о сортировке или паспорт транспортного средства.

- Водительское удостоверение водителя, находившегося за рулем в момент аварии.

- ДТП, произошедшее по вине владельца транспортного средства или третьего лица,

- угон транспортного средства, в результате которого произошла кража,

- повреждение транспортного средства в результате столкновения или действий третьего лица (со злым умыслом или по неосторожности)

- вандализм, т.е. полное повреждение транспортного средства в результате небрежности владельца или третьего лица.

- Вандализм.

- ‘Закон об организации страховых компаний Российской Федерации’.. Определяет обязанности и права страховых компаний и контрагентов.

- Глава 48 Гражданского кодекса РФ.. Здесь вы можете прочитать о требованиях к организациям, осуществляющим страховую деятельность.

- Закон о защите прав потребителей.. При страховом случае компания неправомерно отказывается возмещать причиненный ущерб, хотя вы можете обратиться к нему.

- Положения Центрального банка Российской Федерации. Следует отметить следующие инструкции3380-ури3853-ур. содержат информацию о требованиях, которые должны выполнять страховщики.

- Участник ДТП вовремя не вызвал сотрудника ГИБДД.

- При выяснении обстоятельств ДТП была дана неправдивая информация.

- Пострадавший самостоятельно отремонтировал автомобиль.

- Была предпринята попытка оформления полиса КАСКО путем фальсификации даты покупки.

- Компания, выдавшая полис Каско, прекратила свое существование.

- Отказ в возврате компенсации по результатам исследования TRACE.

- В договоре содержатся пункты, противоречащие компенсации.

- Паспорт гражданина Российской Федерации,

- Оригинал и ксерокопия водительского удостоверения,

- Оригинал и ксерокопии документов, относящихся к автомобилю (регистрация транспортного средства, талон техосмотра),

- Страховой полис КАСКО,

- Если автомобиль был угнан, у вас попросят ключи от автомобиля и брелок сигнализации.

- Копия заявления об угоне.

- Справка о ДТП с места происшествия.

- В случае аварии вы должны сначала сообщить о происшествии в дорожную полицию. Вы также можете вызвать инспектора или арбитра для документирования повреждений вашего автомобиля. Если вы не признаете себя виновным в аварии, не нужно спешить звонить по номеру комиссара. Виновный несет ответственность за оплату расходов. Если вы не виноваты, лучше добиваться возмещения ущерба по ОСАГО виновника; обращение напрямую в страховую компанию КАСКО обойдется вам гораздо дороже, чем оплата следующего страхового взноса.

- Внимательно проверьте отчет, чтобы убедиться, что обстоятельства аварии указаны верно. Не рекомендуется заключать неофициальные соглашения с другим участником аварии.

- Сообщите об аварии.

- Затем вы должны уведомить свою страховую компанию о происшествии. Вы должны уведомить ее в сроки, предусмотренные договором. В большинстве случаев у страхователя есть до трех рабочих дней.

- После этого необходимо осмотреть автомобиль, чтобы зафиксировать все повреждения. Документальное подтверждение обстоятельств аварии будет приложено.

- В соответствии с установленным сроком страховщик обязан предоставить документы о том, что транспортное средство отправлено на ремонт или что вы имеете право использовать его по своему усмотрению. Финансовая компенсация выплачивается, прежде всего, в случае угона транспортного средства и невозможности его ремонта.

- Крупные страховщики в течение 1-2 недель,

- средние страховщики в течение 2-4 недель,

- мелкие страховщики — в течение 1-2 месяцев.

- Во-первых, вы должны позвонить в полицию.

- Свяжитесь с собственной страховой компанией для получения информации о дальнейших действиях.

- Подайте заявление и подготовьте соответствующую документацию.

- В назначенный день будет представлен автомобиль для осмотра и документального подтверждения ущерба.

- Дождитесь решения страховой компании.

- Узнайте сроки выплаты.

- Столкновение с недвижимыми объектами (например, деревьями, заборами, бордюрами, защитными ограждениями).

- Наезд на человека или животное.

- Съезд в кювет.

- Столкновение с одним или несколькими транспортными средствами.

- Столкновение с автомобилем с большой страховкой (например, камни на лобовом стекле), отброшенные колесами другого транспортного средства.

- Попадание колеса транспортного средства в дорожную лужу.

- Заявление о страховом случае,

- Документы из ГИБДД (справка № 154, протокол, протокол, определение штрафов или отсутствие нарушений закона),

- Справка о движении транспортного средства.

- Водительское удостоверение лица, управляющего транспортным средством на момент подтверждения ущерба и выплаты.

- Не более одного-двух страховых случаев в течение действия договора.

- Несчастные случаи без второй части тела (например, удар о препятствие),

- несчастные случаи, при которых повреждена одна или две части кузова или разбито только стекло.

- остановить транспортное средство,

- включить аварийное освещение и установить специальные знаки на дороге; и

- проверить, не пострадал ли человек, и, если необходимо, вызвать скорую помощь; и

- при необходимости вызвать инспектора дорожной службы.

- Принимать заявления о страховых случаях,

- Получать справки о дорожном движении,

- выдавать предписания на ремонт транспортных средств.

Если ДТП произошло в период со 2 июня 2018 года по 1 октября 2019 года:.

Если ДТП было зафиксировано после 1 октября 2019 года:

Необходимые документы

Если заявление подается не владельцем транспортного средства, то копия паспорта владельца (с фотографией и растяжкой по прописке).

Удостоверения или доверенности на управление транспортным средством (если в момент ДТП транспортное средство находилось в движении и сотрудник был допущен к управлению транспортным средством в соответствии со страховым полисом).

А также оригиналы документов, выданных в связи с ДТП:

ВАЖНО: Убедитесь, что сведения о лицах, участвовавших в ДТП, их транспортных средствах, повреждениях и обстоятельствах происшествия заполнены надлежащим образом.

В некоторых случаях могут быть предписаны дополнительные действия или может потребоваться дополнительная документация для принятия решения по добавленному происшествию. Вы будете проинформированы, если это потребуется.

Существующий стандартный перечень страховых случаев по КАСКО

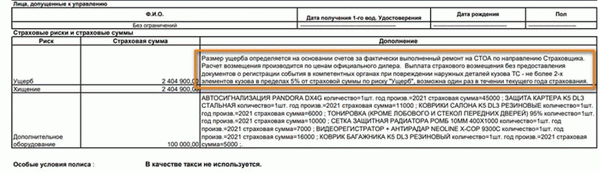

Страховыми случаями в контексте КАСКО являются

При заключении полного страхового полиса вам будет предложено указать виды покрываемых случаев. Вы также можете застраховать дополнительные отдельные компоненты автомобиля, например, аксессуары.

Законодательство о ремонте по КАСКО

Единого закона, полностью регулирующего страхование КАСКО и покрытие ущерба, не существует. Однако существуют отдельные документы, которые определяют права и обязанности обеих сторон (страхователя и страховой компании).

Возможные причины отказа в ремонте

Страховые компании могут отказать в выплате компенсации. Существует несколько основных причин, по которым может возникнуть такая ситуация

В страховых полисах могут быть отдельные пункты, указывающие на обстоятельства, при которых человек может требовать компенсации, но они написаны двусмысленно.

Вы имеете право потребовать от страховой компании четких формулировок, чтобы можно было добиваться внесения изменений в неясные пункты.

Какие документы нужны для возмещения по КАСКО после ДТП

Чтобы заявить о ДТП по КАСКО, вы должны сначала подготовить некоторые документы; список документов, требуемых страховой компанией в случае ДТП по КАСКО, следующий

Страховщик оставляет за собой право запросить другую документацию, если сочтет это необходимым. Перечень требуемой документации сильно варьируется в зависимости от обстоятельств, при которых автомобиль был поврежден.

Как правильно оформить КАСКО после ДТП

При наступлении страхового случая необходимо выполнить следующие действия

Сроки обращения

Срок действия полного страхового полиса определяется каждой страховой компанией индивидуально и указывается в договоре. Как правило, он составляет от 3 до 14 рабочих дней с момента наступления страхового случая. В договоре может содержаться дополнительная информация о том, как уведомить компанию о происшествии.

Помните, что если вы не соблюдаете сроки уведомления, страховщик имеет право отказать в компенсации. Обращение в суд в этом случае не исправит ситуацию.

Сроки возмещения ущерба

В российском законодательстве не указан срок, до которого страховая компания должна выплатить компенсацию. Данные о сроках и условиях выплаты компенсации содержатся в страховом полисе.

В большинстве случаев выплата производится по КАСКО.

Рекомендуется выбирать компанию с хорошей репутацией, чтобы избежать возможных осложнений с покрытием.

Выплата по КАСКО за повреждения без ДТП

Если ваш автомобиль получил повреждения в результате стихийного бедствия, гололеда, падения предметов, неправомерных действий третьих лиц или удара камнем от проезжающего мимо автомобиля, действуйте следующим образом.

Список необходимой документации и правоохранительных органов, в которые следует обратиться, зависит от обстоятельств аварии. Если автомобиль находится на улице и поврежден, следует обратиться в ГИБДД; если автомобиль припаркован или стоит во дворе — в милицию.

В зависимости от того, как оформлен полис Каско, страховые случаи могут быть разными. Чтобы потребовать выплаты, необходимо в установленные сроки обратиться к своему страховщику и предоставить необходимую документацию.

Что такое ДТП по КАСКО? Перечень страховых случаев

ОСАГО (В чем разница между КАСКО и ОСАГО?) В отличие от КАСКО, где в контексте страхового случая рассматриваются только дорожно-транспортные происшествия с участием двух и более автомобилей, ДТП по КАСКО имеют более широкое значение. Например.

Повреждение транспортного средства в результате любого из вышеупомянутых событий считается дорожно-транспортным происшествием и является страховым случаем в контексте того же страхования убытков транспортного средства.

Какие документы нужно предоставить в страховую компанию происшествия?

Для того чтобы получить страховое возмещение, владелец транспортного средства должен предоставить страховой компании ряд документов. Это необходимо для того, чтобы компания проверила достоверность происшествия. Как правило, перечень этих документов регулируется правилами страхования.

Страховая компания обязуется следовать им во время подписания при покупке полиса.

В перечень входят.

В дополнение к документации страховщик требует осмотра поврежденного ущерба и предоставляет акт осмотра. В нем перечисляются все дефекты, полученные автомобилем во время аварии, а также вид и объем работ, необходимых для их устранения.

Прежде чем подписать этот документ, его следует внимательно прочитать, чтобы избежать разногласий с компанией в будущем.

ВАЖНО: Для максимально эффективного контроля рекомендуется хорошо вымыть автомобиль перед поездкой в страховую компанию.

Таким образом, специалист сможет достоверно установить степень повреждения кузова.

Справка о дорожном происшествии

Справка из автоинспекции имеет стандартную форму, утвержденную Правилами. В нем содержатся данные о водителе и транспортном средстве, а также условия проведения мероприятия.

Кроме того, в документации должны быть отражены все повреждения автомобиля.

Желательно, чтобы инспектор предоставил более полный перечень компонентов механических повреждений в результате аварии.

Это необходимо для того, чтобы избежать дальнейших разногласий со страховой компанией по поводу размера ущерба.

В зависимости от конкретных условий страховой полиции, вы можете иметь право на возмещение ущерба без ДТП от ГИБДД. В этом случае страховая компания будет рассматривать заявление на основании условий, описанных владельцем транспортного средства в заявлении.

По общему правилу, получить компенсацию за ДТП без справки о ДТП не представляется возможным.

Условия для таких выплат содержатся в страховом полисе Kasko и являются следующими

Стоит рассмотреть обстоятельства, при которых ДТП без справки из компетентного органа подлежит оплате. Если водитель заявит о событии, которое должно быть зафиксировано согласно правилам страхования в дорожном движении, страховщик просто откажет в выдаче талона на ремонт.

Каковы сроки обращения по КАСКО после ДТП?

Все меры страховщиков и владельцев транспортных средств изложены в правилах страхования, в том числе и предельный срок оформления ДТП.

Как правило, этот срок составляет пять календарных дней, хотя у разных страховщиков он может отличаться.

В течение этого срока водитель должен подать письменное заявление и приложить все имеющиеся документы. Если на этот момент водитель еще не получил все справки из ГИБДД, то их нужно будет предоставить позже.

Помимо заявления, владелец транспортного средства должен как можно скорее любым способом сообщить страховой компании о происшествии. В большинстве случаев водитель звонит в офис компании прямо с места происшествия.

После уведомления органа, ответственного за ДТП, застрахованный получит консультацию специалиста и аварийного комиссара, если это предусмотрено договором.

Не расстраивайтесь, если вы упустили срок уведомления компании о страховом случае. Согласно Гражданскому кодексу Российской Федерации, срок исковой давности по полисам страхования имущества составляет два года.

Поэтому, несмотря на условия, предусмотренные Конвенцией Каско, водитель может задержать уведомление на несколько лет. Однако существуют серьезные причины для задержки и необходимость сохранить поврежденное транспортное средство как после аварии.

Как оформить КАСКО при ДТП – пошаговая инструкция

Оформление ДТП в контексте КАСКО ничем не отличается от обычного ДТП. Порядок действий водителя в случае столкновения определяется Правилами дорожного движения, в частности пунктами 2.5 и 2.6.

Согласно этим пунктам, владельцы транспортных средств должны

Также рекомендуется позвонить в колл-центр страховой компании. Там, желательно, чтобы автоответчик предоставил инструкции о том, как действовать в определенных ситуациях. Сотрудники страховой компании могут помочь вызвать дорожные службы и скорую помощь.

Они также вызовут аварийного комиссара и, при необходимости, кран для осмотра места происшествия. Поскольку после столкновения водители обычно находятся под давлением и могут забыть предпринять определенные действия, звонок в страховую компанию будет лучшим вариантом как с точки зрения своевременного уведомления о страховых случаях, так и с точки зрения получения профессиональной помощи.

В зависимости от условий страхования, на место аварии может быть вызван страховой комиссар. В обязанности комиссара входит оказание помощи застрахованному и составление проекта поврежденного транспортного средства. Кроме того, в обязанности комиссара входит

Перечень услуг, предоставляемых аварийным комиссаром, зависит от страхового плана.

Как происходит оформление в случае наезда на препятствие?

Что делать с регистрацией ДТП по КАСКО, если произошло столкновение? Если в ДТП не участвуют другие автомобили — например, если вы наехали на заграждение или бордюр, правила страхования позволяют фиксировать ДТП без движения. Водителю достаточно обратиться в компанию, чтобы получить документы на ремонт.

Однако если, согласно условиям страхового полиса, владелец транспортного средства обязан предоставлять справку о ДТП по каждому происшествию, процедура точно такая же, как и при аварии с двумя участниками.