- Понятие дебиторской задолженности в бухгалтерском учете

- Сроки, в которые должна быть погашена дебиторская задолженность

- Как формируется просроченная дебиторская задолженность?

- Какими бывают просроченные долги?

- Проблемы с долгами? Напишите нам — мы решим вашу проблему!

- Формирование показателей долгосрочной и просроченной задолженности

- Регистрация задолженности в «1С:Бухгалтерии государственного учреждения 8»

- Что входит в понятие просроченной задолженности

- Как взыскать просроченную задолженность

- Шесть идей, которые помогут в переговорах с задолжавшим контрагентом

- Что сделать, чтобы контрагенты платили вовремя

- Рассказывает эксперт

- Списать нельзя – это активы

- Когда можно списать

- Для чего это нужно

Различные институты, призванные упростить и сделать более безопасной коммерческую деятельность, развиваются очень быстро, но экономическая реальность современной России и мира по-прежнему основана на отношениях конкретных людей (представляющих один и тот же бизнес). .

Ярким примером такой ситуации является повсеместная практика наличия платных партнеров. Это происходит в результате коммерческих взаимодействий.

С точки зрения бухгалтерского учета под периодической или просроченной задолженностью понимаются определенные суммы, выплачиваемые компании «А» ее собственными поставщиками, партнерами, клиентами или другими контрагентами в качестве оплаты за уже предоставленные товары или услуги.

Например, компания «А» получила заказ от своего долгосрочного партнера (рекламной компании «Б») на печать серии листовок (для проведения рекламной кампании). Объем составил 10 000 экземпляров. Рекламная компания «Б» уже получила весь тираж — курьер получил его из типографии.

В то же время она еще не оплатила финансовый платеж (предусмотренный как оплата за отпечатанные экземпляры в соответствии с условиями договора между агентством и типографией «А»).

Стоит учесть, что требование (так гласит сложившаяся российская бухгалтерская практика) — это наличие всех видов имущества. Например, в условных условиях, заключенных между типографией «А» и рекламной компанией «Б», указано, что последняя должна передать определенное количество бумажных упаковок.

Таким образом, цена этого имущества должна быть включена в требование. При этом субъектом этих требований, то есть лицом, чей бизнес имеет неисполненные обязательства, может быть как гражданин, то есть физическое лицо, так и компания, то есть юридическое лицо.

Понятие дебиторской задолженности в бухгалтерском учете

Процесс учета, основанный на действующих российских стандартах бухгалтерского учета, гласит, что требования являются неотъемлемой частью собственного капитала баланса коммерческой компании. Помимо вышеперечисленных элементов, в эту часть баланса входят собственный капитал, затраты по графику, которые предполагается осуществить в будущем, средства, вложенные в производство товаров. Сюда также входят услуги, которые еще не завершены, и многое другое.

Реализация капитала требует требований как от компаний, так и от частных лиц.

В большинстве случаев период, в течение которого эти обязательства должны быть оплачены, и процесс погашения должны быть четко оговорены в письменном контракте. Этот договор заключается между сторонами, одна из которых является кредитором, а другая — должником.

Однако точная продолжительность этого срока должна быть принята во внимание в зависимости от того, как договаривающиеся стороны договорятся в ходе переговоров. В конечном счете, в договоре должны быть указаны сроки и условия погашения существующих долгов, с которыми согласны как кредитор, так и должник (в противном случае договор может быть признан недействительным).

Сроки, в которые должна быть погашена дебиторская задолженность

В зависимости от конкретных условий финансовых отношений между сторонами, например, между двумя коммерческими предприятиями, сроки могут отличаться. Это зависит исключительно от соглашения сторон. Например, если речь идет о небольшом платеже за определенный объем работы, то обеим сторонам выгодно как можно скорее перевести его и закрыть все необходимые документы.

Если же претензии, возникшие между компаниями, составляют большую сумму, стороны всегда могут договориться о формировании долгосрочного погашения. Этот срок может быть равен нескольким месяцам или нескольким годам (все зависит от того, как стороны смогут договориться друг с другом).

Кроме того, стоит также учитывать, что конкретный период, в течение которого обязательства, вытекающие из торговых отношений между компаниями, могут не зависеть от уровня доверия между сторонами (т.е. стороны сами вольны решать, каким образом этот вопрос будет (Постановление).

Предположим, что они имеют взаимовыгодные торговые отношения в течение многих лет. В этом случае компания-кредитор может согласиться предоставить должнику достаточный срок. Если же дело обстоит наоборот — например, деловая репутация аффилированной компании с первой или второй миссией еще не устоялась в глазах поставщика. как можно скорее.

Вследствие соглашения сроки, выбранные сторонами для погашения финансовых обязательств должника, могут сильно различаться. При этом, исходя из сложившейся бухгалтерской современной российской практики, требования традиционно выделяются в два вида. Это краткосрочные и долгосрочные.

При этом к краткосрочным относятся платежи, которые кредитор ожидает получить в течение одного года после отчетной даты. К долгосрочным требованиям относятся платежи, которые кредитор получит после определенного срока.

Таким образом, если для выплаты текущего долга организации, предъявляющей требования к вышеуказанной компании, установлен срок, кредитор может не беспокоиться и не предъявлять требования.

В таких случаях, согласно сложившейся российской бухгалтерской практике, подобная задолженность считается совершенно нормальной.

Как формируется просроченная дебиторская задолженность?

Поэтому ситуация представляется совершенно иной, если срок, отведенный для перечисления или уступки в качестве оплаты товаров или услуг по договору между сторонами, истек, а кредитор еще не получил деньги от должника. В этом случае данные требования считаются просроченными.

Просроченная задолженность бывает разных видов.

Например, к ним относятся как краткосрочные, так и долгосрочные обязательства, поскольку важную роль играет факт отсутствия последнего срока оплаты (установленного в договоре, подписанном двумя сторонами). В то же время в контексте текущей бухгалтерской практики просрочки допустимо говорить о двух основных видах задолженности: сомнительной и нестабильной.

Какими бывают просроченные долги?

Эти два вида задолженности и процесс отнесения к той или иной категории определяются и анализируются действующим законодательством. Например, понятие «сомнительная задолженность» присутствует в первом пункте статьи 266 Налогового кодекса Российской Федерации, зарегистрированного 5 августа 2000 года в Перечне правовых актов государства № 117-ФЗ. Согласно нормативно-правовым актам, часть вышеуказанной части гласит, что сомнительная задолженность — это любая задолженность по кредиту, по которой не была произведена регистрация в сроки, установленные соглашением сторон.

Однако сумма просроченной задолженности не имеет решающего значения, так как для того, чтобы долг был отнесен к категории нестабильных, должно быть выполнено еще одно важное условие. Ключевыми моментами являются следующие. Данный вид долга не приводит ни к какому виду обеспечения.

Например, не существует банковской гарантии, залога или обеспечения.

Поэтому на практике нестабильные долги можно назвать отсроченными долгами, которые можно убрать (если в договорных условиях между сторонами не сообщалось, что должник предоставляет обеспечение в отношении исполненного финансового долга). Такие долги даются, такие долги получаются. Это означает, что процесс их снятия должен быть отложен до выяснения всех условий.

Стоит также отметить, что первый пункт статьи 266 Налогового кодекса РФ гарантирует особые правила для некоторых категорий кредиторов. Например, к ним относятся такие категории юридических лиц, как различные банковские организации, страховые компании, различные кредитные потребительские кооперативы, микрофинансовые организации и т.д.

Налоговый кодекс Российской Федерации также различает различные виды недоимок. Их взыскание еще сложнее, чем сомнительных долгов. В данном случае речь идет о нестабильной задолженности, так называемой недоимке.

Ее основная функция указана во втором пункте статьи 266 Налогового кодекса РФ. В то же время различные основные основания для квалификации долга как нестабильной задолженности (которая во многих случаях должна быть в конечном итоге устранена) определены этим правовым актом.

Если долг признан безнадежным, кредитор обязан (в соответствии с положениями российского законодательства и установленными правилами) списать просроченную задолженность.

Проблемы с долгами? Напишите нам — мы решим вашу проблему!

В соответствии с договором, жена должна ежемесячно выплачивать задолженность в размере 4473 руб. Проценты на просроченную задолженность 20%. Платеж был просрочен на следующий день.

Какова сумма задолженности? Банк рассчитал задолженность в размере 2712,53 ден.ед. и выплатил кредит как задолженность в размере 1505,48, в то время как моя жена фактически платила 4500 рублей каждый месяц. Разница пошла на погашение процентов по кредиту.

Что происходит;.

100% практика по объявлению должников банкротами. Убедитесь, что юрист руководит действиями по завершению написания долгов.

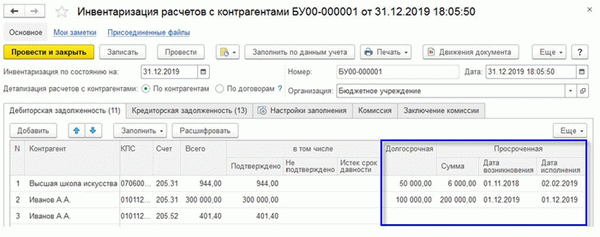

Формирование показателей долгосрочной и просроченной задолженности

В соответствии со статьей 26 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Представление бухгалтерской (финансовой) отчетности», приказ Минфина России от 31 декабря 2016 г. № 260н, «Активы и обязательства на балансе представляются с подразделением на долгосрочные (не долгосрочные) и краткосрочные (краткосрочные)». В таблице приведены формы бюджетной и бухгалтерской отчетности и соответствующие регламентированные отчеты, составляемые по программе «1С:Бухгалтерия государственного учреждения 8».

В этих отчетах должны быть отражены долгосрочные и просроченные обязательства и бюджеты в расчетах с контрагентами.

В формах 0503169 и 0503769 данные о долгосрочных обязательствах отражаются в графах 3, 10 и 13 раздела «1. Сведения о дебиторской (кредиторской) задолженности», а данные о просроченных обязательствах — в графах 4, 11 и 14. В разделе «1.

Сведения о просроченной задолженности (кредиторской)» данные, касающиеся просроченной задолженности, отражаются в графах 4, 11 и 14.

Кроме того, в разделе «2. Информация о просроченной задолженности» форм 0503169 и 0503769 содержится анализ просроченной задолженности.

В формах 0503130, 0503230, 0503730 и 0503830 данные о просроченной задолженности отображаются в отдельной строке отчета.

- Строка 251: «Дебиторская задолженность (020500000 и 020900000), из них долгосрочная»,

- Строка 261 «платежные требования (020600000, 020800000, 30300000), включая долгосрочные

- Строка 271: «расчеты по кредитам (020700000), включая долгосрочные»,

- Строка 401 «расчеты с дебетовыми кредиторами (030100000), включая долгосрочные

- Строка 411 «платежные обязательства (030200000, 020800000, 030402000, 030403000), в том числе долгосрочные

- Строка 471 «обязательства по доходам (020500000, 020900000), в том числе долгосрочные».

Критерии отнесения обязательств к долгосрочным (краткосрочным) установлены в пунктах 27-30 стандарта «Представление бухгалтерской (экономической) отчетности».

В соответствии с Указаниями по заполнению форм 0503169 и 0503769, утвержденными Приказами Минфина России от 28 декабря 2010 г. N 191Н и от 25 марта 2011 г.

- К долгосрочной задолженности относится задолженность, срок исковой давности которой превышает 12 месяцев (п. 167 Директивы 191Н и п. 69 Директивы 33Н),

- к просроченным относятся долги, которые не были выполнены кредитором (должником) в срок, указанный в правовом основании долга (п. 167 Директивы 191н, п. 69 Директивы 33н).

Письмо Минфина России от 31. 12. 2019 № 02-06-07/103995 о порядке составления отчетности за 2019 год разъясняет процесс урегулирования задолженности на долгосрочной и просроченной основе.

В течение финансового года производится расчет (остаток задолженности от ранее выданных возвратов предоплаты). Это отражается в соответствующем учете на счете 0 206 00 000 «Расчеты с авансовыми прогрессорами». Проект и услуги, расторжение договора (контракта) инициируется и переносится на соответствующий счет по счету 0 209 30 000.

В этом случае задолженность, подлежащая погашению в 2019 году, учитывается на счете 1 209 34 000 ЦРБ, ожидается в конце учетного периода и переводится на счет 1 209 36 000 ЦРБ в последний рабочий день. Контрольный период и информация (форма 050-31-69) отражают его как просроченную задолженность.

Если на 1 января 2019 года у главных распорядителей средств федерального бюджета по бюджету субъекта Российской Федерации имелась задолженность по вычитаемым трансфертам, не погашенная в 2019 году, то такая задолженность (01. 01. 2020) в сведениях (форма 050-31-69) показывается как отсроченная .

с 01. 01. 2020 года по итогам исполнения федерального бюджета за 2019 год задолженность перед бюджетом по прерывистым трансфертам ответственного лица Фонда федерального бюджета не характеризуется.

Счет 0 205 51 000 «Расчеты по безвозмездным поступлениям от других бюджетов бюджетной системы Российской Федерации», оплачиваемый по бухгалтерскому счету счета, может быть отложен в случае нарушения возмещения до взыскания или восстановления.

Счета, оплачиваемые по соответствующему детальному счету счета 0 205 11 000 «Расчеты с налогоплательщиками»; 0 205 13 000 «Расчеты по заработной плате работников таможенных органов»; 0 205 14 000 «Взносы на обязательное страхование»; 0 205 20000 «Расчеты по доходам от выбытия»; 0 205 30 000 «Доходы от оказания платных услуг (проектов) Расчеты»; 0 205 40 000 «Расчеты по суммам штрафов, пеней и пособий», которые могут быть погашены только по требованию кредитора (далее — «задолженность заявителя», «задолженность заявителя»). (в настоящее время) не отражается в графе «Задолженность» и графах 4 и 11.

Буква счета, учитываемого на соответствующем счете «Расчеты по прочим поступлениям» аналитического счета 0 205 80 000, определяется в соответствии с условиями расчета.

Векселя, оплаченные на соответствующий счет бухгалтерского учета по счету 0 205 81 000 «Расчеты по прочим требованиям», учитываются как необязательства по краткосрочной задолженности и не визуализируются в графах 4, 11 и 14.

Векселя на счете 0 205 70 000 «Расчеты по поступлениям от операций с активами» учитываются как просроченные только в том случае, если произошло нарушение условий нефинансового актива.

Требование 0 209 70 000 «Расчеты по ущербу нефинансовым активам», отраженное на счете аналитического учета, учитывается как просроченная задолженность, если ответственное лицо, на которое оформлена задолженность, нарушило срок погашения задолженности.

Требование 0 209 70 000 «Расчеты по ущербу нефинансовым активам», отраженное на счете аналитического учета, если виновное лицо не установлено или указано (не указано) (не указано). Графы 4, 11 и 14.

Требования обязательных лиц о возмещении предоставленных им средств и срок возврата капитала в соответствии с процессом, установленным субъектом учета требований, отраженным на соответствующих детальных счетах учета.

Введена процедура в соответствии с процедурой, основанной на субъектах учета. Задолженность перед субъектом учета не является просроченной и не отображается в графах 4, 11 и 14.

По результатам переписи населения от 01. 01. 2020 г.

на счете 0 208 00 00 000 счета бухгалтерского учета (дебетовое сальдо) возникает ответственное лицо (ответственное лицо (субъект учета), отношения с которым прекращены, данная задолженность, отвечающая критериям активов (подлежащих выверке), показана в составе просроченной, тем самым показана задолженность ЦБР. Счет 1 209 36 000 переносится на

Порядок отнесения задолженности к долгосрочной и просроченной, указанный в письме Минфина России от 31 декабря 2019 года 02-06-07/103995, применяется и к отчетности за 2020 год.

Регистрация задолженности в «1С:Бухгалтерии государственного учреждения 8»

Единый план счетов, утвержденный приказом Минфина России от 12 января 2010 г. № 157Н, не предусматривает специальных счетов для отражения долгосрочной и просроченной. Данная информация отражается на счете на основании инвентаризации расчетов с контрагентами.

Версия 2 программы 1С:Инвентаризация расчетов с контрагентами органов государственной власти (BGU Corp), так как при заполнении регламентированных отчетов невозможно автоматически учесть обширный перечень долгосрочных и просроченных долговых требований-отпечатков. Инвентаризация расчетов с контрагентом) данные,

В описи расчетов с контрагентами графы по долгосрочным и просроченным обязательствам автоматически дополняются за счет использования графиков платежей, графиков покупок и продаж в договорах с контрагентами.

Автоматический расчет долгосрочных и просроченных обязательств доступен в редакциях BSU2 Pro для счетов 205. 00, 206. 00, 207. 00, 209. 00, 301. 00 и 302. 00. Конфигурация использования. Ведение таблицы договоров с контрагентами.

Подробно механизмы ведения графиков платежей, закупок и продаж описаны в статьях.

- Ведение графика и администрирование договоров с контрагентами.

- Арендодатели применяют графики операционных договоров с неравными арендными платежами

- Арендатор применяет расписание в контексте договоров операционной аренды с неравными арендными платежами

- Платное образование — применяет «долгосрочные договоры

Заполните документ инвентаризации платежей с контрагентами с помощью кнопки дополнить в соответствии с данными бухгалтерского учета.

Значение первого платежа или клиринга из данных о платежах заменяется на определенную в программе платежей (поставок) дату истечения просроченного платежа.

Дата индикации должна быть введена вручную.

После автоматического документирования колонки длительного срока и срока истечения могут быть расшифрованы с помощью кнопки «Расшифровать».

1 Версия учета 2: В программе Public Service Accounting 8 для классификации активов и пассивов счета сверки в краткосрочной и долгосрочной перспективе и расчета просроченных платежей используется следующая таблица.

- Дебет счета 205.00 ‘Расчеты по доходам’, 209.00 ‘Расчеты по убыткам и прочим доходам’ — график оплаты рамок типа С покупателями,

- Дебет счета 206.00 «Расчеты по авансовым платежам» — программы закупок по договорам типа С с поставщиками,

- Дебет счета 207. 00 «Схемы кредитования, займа (ссуды)» — графики платежей в разрезе разрешенных кредитных договоров (займов),

- Счет 205. 00 «Расчеты по доходам», 209. 00 «Расчеты по возмещению ущерба и прочим доходам» — таблицы расчетов с покупателями,

- 302. 00 «Расчеты по принятым обязательствам» по счету — платежная таблица в контексте договора с поставщиком типа С,

- 301. 00 «Расчеты с кредиторами по дебету ценных бумаг» с кредитной стороны счета — таблица расчетов по типу СМИ с кредитом.

Вы можете вручную настроить значение долгосрочной и просроченной задолженности, рассчитанное на основании графика договора с контрагентом и автоматически дополненное значением долгосрочной и просроченной задолженности. В базовой версии доступно только ручное дополнение значений долгосрочной и просроченной задолженности.

При переписи расчетов с контрагентами данные о долгосрочной и просроченной задолженности оформляются в ГПУ2 долгосрочной и просроченной. Правила заполнения вышеуказанных регламентированных отчетов учитывают регистры учета при формировании долгосрочной и просроченной задолженности.

Для правильного учета долгосрочной и просроченной задолженности в регламентированных отчетах:

- В начале года — документ регистрационного регистра контрагента должен быть оформлен до даты последнего дня предыдущего года.

- В конце отчетного периода — документ должен быть оформлен датой последнего дня отчетного периода.

Например, если справка формы 050-37-69 создается в девятом месяце 2020 года, то группа граф справки используется для «начала года» . . 2019 и группа колонок ‘На конец учетного периода’, то данные документа будут использоваться на 30. 09. 2020.

Если отчетность за 2020 год, то по документу данные инвентаризации расчетов с контрагентами на 31.12.2019 по группе «Группа года» гр. Период ссылки «Данные документа 31. 12. 2020.

Данные, определенные в «Долгосрочной документации по инвентаризации арестов с контрагентами» будут отражать

- Отчет ФП. 050-31-30, 0503230, 0503730, 0503830 — соответствующие строки счета

- Отчет ФП. 050-31-69, 0503769 — графа 3, 10 «долгосрочный» — по дате документа.

Данные, отображаемые в колонках по умолчанию — сумма, дата отображения и дата исполнения платежного документа контрагента — штампуются.

Что входит в понятие просроченной задолженности

Наряду с полным погашением, современные формы договоренностей включают масштабируемые платежи, авансы и займы контрагентам. Эти совместные обязательства третьих лиц перед агентством называются требованиями. Подрядчик, продавец или исполнитель получает часть денег в качестве аванса.

Важным аспектом таких операций является то, что обязательства должны быть оценены, задокументированы и иметь дату вступления в силу, к которой долг может быть взыскан в случае необходимости.

Задолженность отражается в бухгалтерских книгах, как только истекает срок исполнения обязательств. Например, рассмотрим компанию «Ромашка», которая 5 ноября 2022 года отправила ООО «Тюльпан» соответствующие 500 000 рублей. Отсрочка была предоставлена на 15 календарных дней.

По истечении установленного договором срока оплата от ООО «Тулпан» не поступила — контрагент сослался на трудности с реализацией продукции. Поэтому, согласно договору, требование в размере 500 000 рублей было зарегистрировано в категории «отсрочка» на счетах «Ромашки» после 30 ноября 2022 года.

Детали и регистрация

Дата истечения срока действия может быть определена законом, договором или другим исполнительным документом, но должна быть отражена в письменной форме документа. Обязательства прекращаются на следующий день после даты истечения срока. К ним относятся обязательства перед поставщиками и подрядчиками, обязательства перед обязанными лицами и бюджетные обязательства по долгам и возмещению налогов.

Учетные дела ведутся отдельно по каждому обязательству.

К рискованным требованиям относятся

Существенные — обязательства полностью гарантированы договорами поручительства, ковенантами или банковскими гарантиями.

Сомнительные — финансовые обязательства контрагента не обеспечены поручительством, гарантией или ковенантом.

Непрофессиональный — заемщик очищен, истек срок исковой давности или должник является несостоятельным (банкротом).

В зависимости от характера контрагента, долги можно разделить на ликвидные (должник с положительной деловой репутацией) и неликвидные (должник финансово неустойчив и имеет отрицательную деловую репутацию).

Как взыскать просроченную задолженность

Работа с задолженностью предполагает два основных метода ее взыскания: взыскание с должника и взыскание с дебитора. Чтобы выбрать наиболее подходящий вариант взыскания, важно проанализировать состояние задолженности и установить факты о платежеспособности и деловой репутации должника, а также состав договора и условия нарушения сроков оплаты. Только после оценки задолженности юрист или руководитель предприятия принимает решение о добровольном или принудительном взыскании просроченной задолженности?

Шесть идей, которые помогут в переговорах с задолжавшим контрагентом

Первый вариант взыскания долга — добровольный. В этом случае спор сторон наиболее благоприятен, так как его можно разрешить без ущерба для репутации бизнеса и текущего сотрудничества. Стороны сами договариваются о погашении просроченных платежей, процентов и штрафов.

Они составляют график погашения и подписывают соглашение об обязательствах. Другими словами, они решают вопрос полюбовно.

Исходя из ситуации, отношений с контрагентом, суммы задолженности и перспектив дальнейшего сотрудничества, можно использовать одну из предложенных идей. Чтобы убедить контрагентов добровольно погасить просроченную задолженность, вы можете

Предложить оплатить задолженность, чтобы продолжить работу.

Напомнить контрагенту об угрозе его деловой репутации, если задолженность не будет погашена полностью.

Напомнить контрагенту о возможности передачи долга третьей организации, где долг будет погашен в принудительном порядке.

Напомните должнику о его плохой кредитной истории и возможности попадания в черный список.

Предложите реструктурировать долг, в том числе изменить условия погашения и время просрочки.

Предложите обмен акций на доли в уставном капитале акционеров как способ решения проблемы.

Искусство делового общения — это то, что нужно при решении финансовых проблем. Легче сохранить предлог, когда долг должен вам, а не им, но в любом случае вежливость и профессиональная этика являются определяющими принципами бизнеса.

Второй вариант возврата долга очень важен. Это не самый выгодный процесс, так как он приводит к потере времени и дополнительным расходам на обращение в суд.

Получите книгу Издательского дома Школа менеджмента России «Секреты финансового менеджмента» в удобном формате EPUB. Автор — Лариса Плотницкая, консультант по финансовому менеджменту, преподаватель MBA.

- Как улучшить финансовое положение вашей компании: с чего начать?

- Какие финансовые показатели помогут вовремя распознать опасные ситуации и предотвратить их.

- Эффективные инструменты влияния на управленческие решения.

В настоящее время только Федеральная служба судей «по исполнительным производствам» Федерального закона от 10 февраля 2007 года имеет право взыскивать просроченную задолженность учреждений. Это решение относится к случаям, когда должник не может оплатить долг добровольно, не отказывается платить или скрывает это (не игнорирует телефонные звонки, письма и встречи).

В рамках 229-ФЗ на основании судебных решений в приоритетном порядке применяются три метода принудительного взыскания задолженности

Прослушивание открытого банковского счета должника.

Удержание задолженности из заработной платы должника.

Продажа имущества должника на публичных торгах.

Помимо финансовых санкций, используются и другие методы борьбы с безответственными контрагентами. Например, может быть наложен запрет на регистрацию их бизнеса или выезд за пределы страны.

Что сделать, чтобы контрагенты платили вовремя

Просроченная и правильно структурированная работа начинается задолго до появления.

Управление контрагентами. Перед началом сотрудничества собирается и анализируется информация о доверии к компании. Сюда входит информация из СМИ, открытых источников, дела и опыт партнеров. Выявляются потенциальные риски и оценивается работа компании в соответствии с определенными критериями.

Анализ требований. Важно систематически управлять требованиями, чтобы планировать эффективное управление возможными и текущими обязательствами. Ведется учет требований, отслеживается период их выхода и подготавливаются координационные действия для взаимоувязки.

Предотвращение долгов. Не ждите разочарований; регулярно отслеживайте контрагентов. Анализируйте и предотвращайте задержки и долги.

Ведите переговоры о взыскании долгов. Требуется постоянный контакт с контрагентами. Предупреждайте о сроках истечения, проводите коммуникации по требованиям и ведите эффективные переговоры о возврате.

Использовать все доступные средства воздействия на клиентов с целью заставить их оплатить задолженность в соответствии с политикой и деловой этикой, начиная с телефонных переговоров и заканчивая судебными разбирательствами. При необходимости привлекать средства массовой информации и использовать социальные сети для достижения поставленных целей.

Чтобы управлять финансами и избежать просроченной задолженности, важно держать руку на пульсе ситуации и контролировать соблюдение традиционных условий, поступления и суммы платежей с помощью собственного внутреннего или внешнего бухгалтера. Хотя всегда будут существовать недобросовестные подрядчики, успех вашей компании — это ваша ответственность. Поэтому внимание к финансам никогда не будет пустой тратой времени.

Вероника Каматова автор Медиапортала Русской Школы Управления

Рассказывает эксперт

Юлия Попова, эксперт по бухгалтерскому и управленческому учету

Списать нельзя – это активы

Из баланса компании видно, что требование относится к активам компании, таким как денежные средства, акции и инвестиции в нециклические активы.

С точки зрения международных стандартов финансовой отчетности, это признается как ресурс.

- Он контролируется предприятием,

- от него ожидается будущая экономическая выгода.

Но просроченные счета восстанавливаются (arr) управляемыми объектами? Во-первых, давайте уточним понятие.

Фото: действительно актив. Источник: freepik. com/poringdown

Долг должника (человека, которому мы должны) считается стоящим, если

- деньги или другие активы не были взысканы компанией в установленный договором срок,

- срок взыскания долга истек.

Таким образом, непреодолимое обязательство контрагента может считаться активом, если контрагент

- попросил отсрочку платежа в связи с временными финансовыми трудностями и план полного погашения долга в течение определенного периода времени,

- у предприятия хорошая репутация, и компания заинтересована в продолжении сотрудничества.

В то же время, сам а/к

- оценивается компанией как возвращаемый долг,

- не отложенный в связи с истечением срока исковой давности.

Когда можно списать

Однако РЗС бывают трех основных типов.

- Высокая вероятность возврата,

- Сомнительный,

- Невероятное взыскание.

Критерии для определения требования как сомнительного или непогашаемого определяются самой компанией и закрепляются в ее учетной политике. Сортировка существующих долгов должна проводиться периодически в конце каждого отчетного периода.

Долги считаются безнадежными в соответствии со статьей 266(2) Федерального налогового кодекса РФ.

- Организации, исключенные из государственного реестра по истекшим срокам исковой давности — или юридические лица — являются недействующими.

Кроме того, неспособность получить денежные средства или иное имущество может быть выявлена судебными приставами-исполнителями.

Если требования традиционно являются просроченными, но внутренние документы компании не относят их к нестабильным, такие требования признаются в качестве активов в балансе на отчетную дату.

Просроченные требования не могут быть показаны как активы на балансе компании по следующим причинам

- Критерии актива не соблюдены,

- Вероятность взыскания минимальна или равна нулю

- Снимается в соответствии с правилами бухгалтерского и налогового учета.

Следовательно, обязательства контрагента на балансе:

- Не удалены признаны в составе прочих расходов — опасное требование,

- Нестабильные обязательства удаляются после вычета суммы резервов, сформированных в соответствии с правилами бухгалтерского учета по таким обязательствам.

Сумма резервов определяется

- отдельно по каждому нестабильному требованию.

- С учетом платежеспособности контрагентов,

- на основе оценки вероятности погашения.

Если прогнозы нестабильных потребностей впоследствии исключаются из книги, это делается за счет ранее сформированных резервов.

Для чего это нужно

Финансовые отчеты составляются с целью принятия инвестиционных или деловых решений для внешних и внутренних пользователей. Они не являются коммерческой тайной и доступны широкому кругу заинтересованных сторон (например, банкам, поставщикам, клиентам, инвесторам, сотрудникам). Контрагенты имеют полное право изучить отчетность компании до расторжения договора с ней.

Таким образом, все заинтересованные стороны уверены, что бухгалтерская отчетность компании, которую они проанализировали, является достоверной и не содержит существенных неточностей, которые могут повлиять на принятие неверного решения о дальнейшем сотрудничестве. Это означает, что балансовая информация о долгах, не относящихся к коллекторским, может ввести в заблуждение контрагентов, что может повлиять на репутацию компании и отношения с ее партнерами. И ввести в заблуждение кредиторов и инвесторов, в возможную категорию мошенничества (истинное расширение неоплаченных активов), если сумма значительна.

Кроме того, налоговые органы проявляют осторожность при проверке факта снятия претензий. Почему; потому что это актив компании. А что такое актив? Это то, с чего взимаются и уплачиваются налоги; снятие с баланса РСД влечет за собой издержки для компании.

А они, как известно, уменьшают налоговую базу и, соответственно, сумму налога, уплачиваемого в бюджет. Другими словами, в таких случаях у государства возникает недополучение доходов в виде налоговых поступлений. И все организации будут обращать внимание на ситуации, когда доходы снижаются.