- В каком порядке удовлетворяются требования юрлиц

- Отзыв банковской лицензии, как это происходит

- Как погашать кредит

- Основания отзыва лицензии у кредитной организации

- Что происходит после отзыва лицензии

- Что входит в обязанности временной администрации

- Как платить по кредиту, если у банка отозвали лицензию

- Погашение через Агентство по страхованию вкладов

- Оплата кредита через платежный портал payasv.ru

- Может ли банк продать долг по кредиту третьим лицам

- Комментарии: 2

- Отмена ответа.

- Комплекс мер

- Можно ли как-то узнать, что у моего банка отзовут лицензию?

- То есть надо следить за прессой?

- А еще какие-нибудь способы есть?

- Что делать, если есть подозрение, что у банка отзовут лицензию?

- А если у меня вклад в валюте?

- Забрать деньги из банка до отзыва лицензии точно получится?

- Можно ли положить куда-то деньги и совсем не волноваться за них?

Чем раньше приняты меры, тем больше вероятность выполнения требований.

1. для регистрации в реестре юридическое лицо должно собрать пакет документов, перечисленных в таблице 1.

Стандартная форма заявления «Требования к кредиторам «*.

Информация об организации:

- Наименование,

- номер НДС,

- Имена директоров и представителей, ответственных за представительство от имени компании.

- Юридический адрес и т.д.

Документация, подтверждающая факт выполнения банком своих обязательств

Оригиналы или заверенные копии следующих документов

- Договора банковского счета (депозита),

- валютные и другие ценные бумаги

- Договоры аренды рынка лизинга,

- Исполнительные листы,

- Платежные поручения,

- Подтверждение денежных вкладов,

- Состояние счета и т.д.

Документы, подтверждающие полномочия лица, подписывающего иск.

Оригинал или заверенная копия документа:

- Команда о назначении руководителя,

- Доверенности.

Юридические и другие рекомендованные сертификаты.

Оригинал или заверенная копия документа:

- Закон,

- Выписки из Единого государственного реестра юридических лиц,

- Свидетельство о государственной регистрации,

- Свидетельство о постановке на налоговый учет.

Справка из другого банка с реквизитами счета.

Номер счета, на который переводится остаток средств на счете и сумма депозита в случае удовлетворительного удовлетворения требования кредитора.

Каталог документов, предоставленных заявителем.

Примечание: Если документация отсутствует, кредитор может запросить обоснованность требования у банка на основании документации, имеющейся в досье банка. Однако об этом следует заявить в примечании.

2. направить подготовленный пакет документов во временную администрацию.

3. при банкротстве или несостоятельности ликвидатора, когда судебное разбирательство уже состоялось.

У кредиторов есть 60 дней с момента подачи заявления о несостоятельности, чтобы подать заявление.

3 ожидание вынесения решения. Срок подачи заявления составляет 30 дней. После этого они будут уведомлены об одном из следующих трех решений

- Включить требование в реестр,

- включить требование в неполный том,

- отказать в удовлетворении заявления.

Могу ли я оспорить решение? Да, у вас есть 15 дней, чтобы передать спор в Арбитражный суд.

4 ждать решения по иску. Установленный законом срок процедуры составляет один год, который может быть продлен еще на шесть месяцев. Однако во многих случаях процесс растягивается на несколько лет для проведения дополнительных судебных разбирательств.

Важно: Если требование подано после истечения срока, оно будет принято, но только после включения его «за реестр» и выполнения всех требований, содержащихся в реестре.

В каком порядке удовлетворяются требования юрлиц

Установленный порядок погашения банковских долгов не оставляет надежд юридическим лицам, так как требования после погашения относятся к третьему классу.

- Задолженность перед физическими лицами и индивидуальными предпринимателями,

- выплата заработной платы, квартплаты, коммунальных услуг и налогов.

По статистике, из всех поданных юридическими лицами исков обычно удовлетворяется около 7%.

Расчеты с кредиторами производятся в российских рублях в безналичной форме с основного счета банка-должника.

Требования кредиторов банка-должника удовлетворяются в соответствии с очередностью, установленной реестром.

Отзыв банковской лицензии, как это происходит

Центральный банк России осуществляет контроль и надзор за деятельностью коммерческих банков в соответствии с Законом № 395-1-ФЗ «О банках и банковской деятельности».

Основаниями для отзыва лицензии могут быть такие нарушения, как

- Недопустимое сокращение активов,

- представление ежемесячных отчетов с опозданием более чем на 15 дней; и

- представление недостоверной налоговой отчетности; и

- осуществление деятельности, не предусмотренной лицензией, и другие подобные правонарушения.

Отзыв лицензии означает прекращение банковских операций и приостановление всех операций по корреспондентскому счету после даты отзыва лицензии.

Центральный банк назначает временного администратора для управления кредитной организацией до тех пор, пока суд не назначит ликвидатора или управляющего.

Статистика.С начала 2016 года Центральный банк Российской Федерации отозвал лицензии на осуществление деятельности более чем у 70 банков. При этом некоторые из них входили в топ-100 российских финансовых учреждений по размеру активов.

Рисунок 1: Диаграмма изменения количества банков за последнее десятилетие. Источник: Центральный банк России.

В следующем видеоролике из раздела «Ключевые вопросы» Юлия Синицина, эксперт по правовым вопросам ведущей консалтинговой компании «Плюс», подробно информирует зрителей о вопросах юридического лица и процедурах при отзыве лицензии.

Как погашать кредит

Опасное заблуждение, что банк не обязан возвращать кредит в случае неплатежеспособности. В возникшей ситуации заемщик должен действовать уверенно.

С юридической точки зрения происходит следующее Старый договор между банком и заемщиком заканчивается, а новый договор вступает в силу. Заканчивается переуступка права требования долга новому лицу.

В ваших интересах вовремя погасить кредит, если вы не хотите попасть под санкции и испортить свою кредитную историю.

Вы не знаете, кто должен платить за кредит; вы можете вовремя погасить кредит.

Вам необходимо срочно определить своего нового кредитора и новые платежные реквизиты. Вы можете сделать это следующими способами

- посетив отделение банка, в котором вы ранее совершали платеж, позвонив по телефону или придя в офис

- на сайте Центрального банка Российской Федерации, чтобы найти информацию об организации, которой передано кредитное дело банка,

- сайт агентства по страхованию вкладов.

Приближается дата окончания очередного платежа, а новый кредитор остается неизвестным

- Вы можете продолжать вносить платежи только по старым платежным реквизитам, но сохранять все квитанции об оплате. Заявление, в котором четко указаны ваши обязательства: сумма задолженности, имя кредитора и, конечно, причина, по которой долг не может быть выплачен немедленно, передается нотариусу, который обеспечивает информирование кредитора.

Заемщик не получил уведомления. Нет возможности для оплаты.

Необходимо отправить письмо в зарегистрированную временную администрацию с просьбой предоставить новую информацию о выплате долга. Контактные данные временных администраций можно найти на сайте Центрального банка.

Вы одновременно являетесь заемщиком и кредитором

В этом случае вполне резонно возникновение обязательства. Однако это не так. Статья 20 Федерального закона «О банках и банковской деятельности» гласит: «К заемщику и кредитору применяется одно и то же требование. То же самое аналогичное требование».

Основания отзыва лицензии у кредитной организации

Статья 20 Федерального закона «О банках и банковской деятельности» содержит исчерпывающий перечень оснований для отзыва лицензии на осуществление банковских операций. Банк России может отозвать лицензию на осуществление деятельности кредитной организации в следующих случаях

- Причины отзыва лицензии на осуществление деятельности кредитной организации

- Что происходит после отзыва лицензии

- Каковы задачи временного руководства

- Как погашать кредиты при отзыве лицензии у банка

- Погашение через агентство по страхованию вкладов

- Оплата кредитов через платежный портал Payasv. ru

- Банки могут продавать кредитные обязательства третьим лицам

- Обнаружена ложная и недостоверная информация, на основании которой была выдана лицензия

- Кредитные организации не приступили к осуществлению банковских операций в течение одного года с момента получения лицензии.

- Недействительные справки или задержки в предоставлении отчетности более чем на 15 рабочих дней.

- Осуществление банковских операций, не предусмотренных выданной лицензией.

- Неоднократные нарушения федерального законодательства и нарушения указаний Центрального банка РФ.

- Неоднократное неисполнение судебных решений о взыскании денежных средств со счетов клиентов в рамках исполнительного производства.

- Проведение активной кредитной политики.

- Нарушения законодательства по борьбе с отмыванием денег и финансированием терроризма.

Это выдержки из списка причин. Кроме того, Банк России отзывает лицензию на осуществление деятельности, если банк не соблюдает правила об утвержденном размере капитала. Неспособность удовлетворить требования кредиторов является одним из законных оснований для отзыва банковской лицензии.

Что происходит после отзыва лицензии

После принятия решения Банк России назначает временную администрацию в кредитную организацию. Временная администрация отвечает за управление существующими клиентами банка, включая заемщиков, вкладчиков, инвесторов, держателей банковских карт и другие категории клиентов.

Проблема в том, что клиенты (в основном физические лица) не следят за банком после подписания кредитного договора. Поэтому о ликвидации банка клиенты узнают спустя некоторое время. Чтобы получить информацию, им необходимо регулярно посещать официальные сайты кредитных организаций.

Информация об отзыве лицензий обычно размещается на первой странице.

Что входит в обязанности временной администрации

Временная администрация — это исполнительный орган управления кредитными организациями, который действует с момента отзыва лицензий по назначению конкурсных управляющих (ликвидаторов). В отношении информации о заемщиках временная администрация обязана

- разместить на официальном сайте информацию об отзыве у банка лицензии с указанием деталей кредитных обязательств.

- обеспечить наличие справочной информации в каждом филиале банка.

- обеспечить работу телефонной линии, по которой клиенты банка могут получить всю необходимую информацию.

В результате заемщик вынужден напрямую общаться с временной администрацией, назначенной Банком России. В некоторых случаях клиент банка получает персональное уведомление, содержащее сведения о долговом обязательстве по кредиту.

Временная администрация выполняет свои обязанности до принятия арбитражным судом решения об открытии производства по делу о банкротстве. Срок работы временной администрации при отзыве у банка лицензии на осуществление деятельности не превышает шести месяцев.

Как платить по кредиту, если у банка отозвали лицензию

Отзыв лицензии у кредитной организации не отменяет обязанности заемщика по выполнению условий кредитного договора. Платежи по кредиту должны производиться в каждом случае, и любая попытка определить их размер приведет к штрафным санкциям в отношении заемщика. Заемщики не освобождаются от своих обязательств, так как банки не заинтересованы в том, чтобы платежи оставались невыплаченными.

Более подробную информацию и сведения о вариантах погашения можно найти на официальных сайтах кредитных организаций. Несмотря на отзыв лицензий, официальные (основные) банковские ресурсы продолжают работу по информированию клиентов. Информацию также можно уточнить в любом офисе банка — временная администрация обязана предоставить полную информацию о погашении кредитных обязательств.

Погашение через Агентство по страхованию вкладов

Агенты по страхованию вкладов (АСВ) — это государственные компании, которым поручено обеспечивать технические аспекты процесса ликвидации кредитных организаций — СЗ и НКО. В некоторых случаях АСВ выступает в качестве ликвидатора.

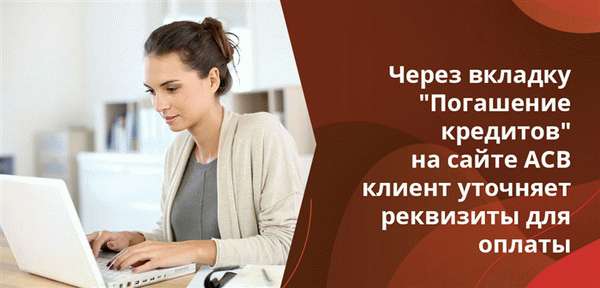

Дополнительную информацию о банках, у которых отозваны лицензии, можно найти на сайте АСВ. Для получения дополнительной информации см. раздел «Банковский клиринг». На вкладке «Погашение кредита» клиент определяет информацию для погашения кредита.

АСВ показывает различные варианты, доступные банку, где это возможно. Это сделано для того, чтобы минимизировать возможность ошибок клиента при погашении задолженности по кредиту.

Оплата кредита через платежный портал payasv.ru

- Банковская карта.

- Электронные кошельки.

- Услуга денежных переводов «Золотая Корона».

Банковский БИК, если имеется, для оплаты задолженности. Идентификационные коды могут быть уточнены в кредитном договоре или на официальном сайте кредитной организации. На сайте можно найти варианты оплаты долгов без комиссии.

Среди электронных кошельков можно использовать только яндекс.деньги, для оплаты подходят банковские карты платежных систем Visa, MasterCard и MiR.

Может ли банк продать долг по кредиту третьим лицам

После отзыва у банка лицензии заемщик выплачивает долг по реквизитам, указанным во временном режиме. После открытия процесса банкротства долг выплачивается по реквизитам, опубликованным на официальном сайте АСВ.

Банки не могут продавать (переуступать права требования) кредитные долги до стадии клиринга, поскольку учреждение отстраняется от контроля над активами. Требования являются частью имущества банкрота и поэтому могут быть проданы ликвидатором на публичных торгах. Вырученные средства используются для удовлетворения требований кредиторов.

- Официальный сайт Агентства по страхованию вкладов — ссылка.

- Федеральный закон «О банках и банковской деятельности» — ссылка.

Комментарии: 2

- Светлана 20. 03. 2022 в 20:36

Здравствуйте, я обнаружила, что у меня задолженность по карте банка «Связной» в 2012 году. Как и кому мне платить сегодня.2022 Мар. Чтобы улучшить свою кредитную историю.

Уважаемая Светлана, Скорее всего, Ваш долг передан коллекторской компании. Скорее всего, они свяжутся с Вами. Однако, может быть и так, что никто не будет связываться с Вами по этому долгу еще долгое время после истечения срока исковой давности.

Отмена ответа.

0% процентов, обслуживание 0 фрикций Получите 30, 000 фрикций с картой Zaimer 365 дней

Комплекс мер

При выборе негосударственного банка клиент должен уничтожить риск и хранить деньги на другом банковском счете. Кроме того, не рекомендуется хранить большие суммы денег на счете в течение длительного времени. По возможности рекомендуется приобретать товары (задачи, услуги) и снимать деньги со счета.

Малый бизнес может застраховаться на сумму не менее 1 400 000 рублей, положив их на депозит на имя физического лица.

Если у банка уже отозвана лицензия или если клиент обнаружил, что банк испытывает трудности с выплатой платежей, рекомендуется действовать быстро. Нужно обязать банк перевести деньги со счета контрагенту. В основном это касается правонарушителей, когда в договоре предусмотрено, что обязательство по оплате считается выполненным на дату списания средств со счета.

В этом случае банк снимает деньги со счета клиента и переводит их на счет корреспондента. Однако если на электронном счете банка недостаточно денег, перевод фактически не состоится. Тогда получение денег становится головной болью для контрагента, поскольку по условиям сделки плательщик ничего не должен контрагенту.

Однако существует риск, что такое поведение клиента будет оспорено как мошенническое.

Можно ли как-то узнать, что у моего банка отзовут лицензию?

Точно сказать невозможно. Однако есть косвенные признаки. Во многих случаях, особенно если банк крупный, разговоры о предполагаемом отзыве начинаются за несколько недель до того, как банк лишится лицензии.

Возьмем, к примеру, Пробизнесбанк. лицензия которого была отозвана 12 августа, а за пять дней до этого он был отключен от электронной банковской системы. Кроме того, 7 августа Агентство по страхованию вкладов инициировало проверку банка.

Эта же организация пытается найти «спасателей» для многих банков с дырами в бюджетах. И это тоже не ежедневный процесс — иногда слухи о слухах просачиваются в прессу. Наконец, СМИ упоминают о нарушениях банков в отношении обязательных нормативов BOG.

Это может быть признаком скорого выхода.

То есть надо следить за прессой?

Да, но не все. Желательно использовать проверенные бизнес-версии (Ведомости, РБК, Коммерсант, Banki. ru) и не доверять высказываниям на различных форумах неизвестных людей или желтых типов.

А еще какие-нибудь способы есть?

Да, есть и другие косвенные признаки. Если банк внезапно вводит графики (например, перестал работать в выходные) или временные ограничения (например, на снятие денег с карты), это обычно означает, что у финансового учреждения реальные проблемы. В качестве альтернативы можно рассмотреть, как меняются ставки по депозитам банка.

Если процентные ставки резко растут, в то время как другие банки их снижают, это подозрительно. Если в банке процентная ставка намного выше, чем в других банках, это тоже подозрительно. Центральный банк каждые 10 дней выдает самую высокую процентную ставку по депозитам в крупнейшем банке.

Если у банка намного выше процентная ставка, его положение может быть шатким.

Что делать, если есть подозрение, что у банка отзовут лицензию?

Если у вас в банке менее 1,4 млн рублей (включая проценты), вам не стоит беспокоиться. В России хорошо работает система страхования вкладов, и все клиенты получают свои деньги обратно в течение нескольких недель. Если у вас в банке больше денег, вам придется постараться, чтобы получить все, что превышает 1,4 миллиона.

Если вы просто разделили свой вклад, ничего не меняется — государство выплачивает страховку исходя из общей суммы вашего вклада в банке.

А если у меня вклад в валюте?

После этого все немного сложнее. Агентство по страхованию вкладов определяет процентную ставку на день отзыва вклада и выдает вам накопления в рублях. В этом случае вы можете потерять на курсовой разнице и переводе капитала в валюту. Это недостаток, который следует учитывать при оформлении вклада.

Забрать деньги из банка до отзыва лицензии точно получится?

К сожалению, это не так. Если срок жизни банка составляет несколько дней, он обычно старается задержать или ограничить выплаты. Однако если сумма вклада превышает 1,4 млн рублей, вам следует постараться сэкономить.

В противном случае вы получите средства в рамках процедуры банкротства. Вы получите не все деньги — все активы распределяются между всеми кредиторами, и их может не хватить. Вкладчики являются кредиторами высшей очереди, т.е.

первыми должны быть выплачены, но практика показывает, что денег может не хватить.

Можно ли положить куда-то деньги и совсем не волноваться за них?

Нельзя быть абсолютно равнодушным — страна все равно находится в кризисе. Однако, распределив деньги по разным банкам и монетам, и храня везде менее 1,4 миллиона рублей, значительно снижается риск их потери.