- Какой нормативно-правовой документ регламентирует максимальную выплату?

- Как можно получить максимальную страховку

- Страховая выплата по КАСКО после аварии

- Ситуации с максимально выплатой по КАСКО

- Убытки все-таки больше, чем максимальная выплата: что можно сделать?

- Налогообложение

- Что такое КАСКО и от чего оно защищает

- Перечень страховых рисков

- Варианты возмещения ущерба по КАСКО

- В каких случаях КАСКО покрывает ущерб

- Расчет максимальной выплаты по КАСКО

- Сроки возмещения по КАСКО

- Возможные случаи отказа

- Поделиться

- Какие коэффициенты расчета КАСКО влияют на цену?

- Возраст и стаж водителей

- Скидка за отсутствие ДТП

- Когда применяется повышающий коэффициент КАСКО?

- Повышающий коэффициент по риску «Угон»

Если вы прочитаете все предложения страховой компании, то увидите, что страховщик предлагает различные вариации страхования. В зависимости от выбранного варианта, клиент может платить определенный процент и в итоге получить конкретную сумму.

В то же время страхователь не ограничен в своем выборе. Он имеет право выбирать, какой полис приобрести.

Однако для этого следует обратить внимание на следующие оттенки

- Что считается страховым случаем,

- перечень несчастных случаев, на которые распространяется действие полиса,

- как он был оформлен и за что получены деньги,

- Каковы сроки предоставления документации, связанной с происшествием по страховому случаю.

- В какие сроки страховая компания обещает выплатить деньги?

И самый важный оттенок — максимальное страховое покрытие. Это сумма, которую страховщик не превысит, даже если застрахованный понесет не один убыток. Например, если максимальное возмещение по договору составляет 500 000 рублей, то при потере 700 000 рублей застрахованный получит только 500 000 рублей.

Что касается списка страховых случаев, то это еще одна важная деталь. Например, сумма покрытия по полису может быть огромной, но сам полис покрывает только одно или два события. Это может быть угон транспортного средства. Впоследствии при других вариантах получить деньги на покрытие убытка становится невозможно.

- Только автоюристы.

- Анонимно

- Бесплатно.

Какой нормативно-правовой документ регламентирует максимальную выплату?

Осаго является полисом обязательного страхования и поэтому более жестко регулируется государством, чем КАСКО. Поэтому основным документом, регулирующим отношения, является договор страхования, заключенный между страхователем и страховщиком. Однако нельзя доказать, что не существует ни одного документа, содержащего установку КАСКО.

К таким документам относятся.

- Гражданский кодекс,

- Федеральный закон «Об организации страхового дела».

Если вы считаете, что страхование — это услуга, которой пользуются потребители, то целесообразно обратиться к Федеральному закону ‘О защите прав потребителей’.

Но опять же, страховые компании имеют свободу действий. Поэтому закон гласит, что страховщик обязан разработать внутренние правила страхования. Он имеет свои особенности и может отличаться от правил страхования в другой компании. Самое главное — деятельность должна осуществляться в рамках закона.

Именно поэтому правила каждой страховой компании являются персональными. регулируются ассоциациями и другими документами. Все они должны быть размещены на официальном сайте агентства, а их копия должна быть доступна в офисе. Клиенты всегда могут попросить ознакомиться с ними заранее.

ВАЖНО: Законодательство гласит, что страховые компании обязаны информировать каждого клиента об условиях страхования. Поэтому, несмотря на то, что это не сам орган, компания должна предоставить ему эти внутренние документы.

Что касается максимальной суммы, то она не указана ни в одном из вышеперечисленных нормативных документов. предусмотренных контрактом, но зависит от выбора определенных параметров. Поэтому первая задача — определить условия полиса, перечень страховых случаев, марку модели и срок использования модели.

Только после этого агент может рассчитать и учесть максимально возможную сумму.

Если владельца устраивают условия страхования, он может подписать договор. Если нет, необходимо изменить параметры Каско или искать другого страховщика.

Как можно получить максимальную страховку

Конечно, есть много людей, которые хотят получить как можно большую выплату по Kasko. Человек, у которого есть машина, хочет получить как можно больше, если она пропадет или если с ним что-то случится. К сожалению, но такие случаи редки. Страховые компании редко выплачивают максимально возможную компенсацию.

Однако есть перечень ситуаций, когда водитель может приблизиться к такой выплате,

- автомобиль не подлежит восстановлению после аварии (подробнее читайте в статье «Выплаты по КАСКО при полной (суммарной) потере автомобиля»),

- автомобиль был угнан (подробнее о «Возмещение по КАСКО в случае угона автомобиля»).

В обоих случаях размер компенсации близок к рыночной стоимости автомобиля. Поэтому, если произошел случай с новым, дорогим автомобилем, вы получите максимальную компенсацию. Правда, не стоит слишком волноваться.

Страховая компания сделает все возможное, чтобы уменьшить вашу компенсацию. И для этого есть инструменты. Например, вы можете вычесть из нее амортизацию.

Ведь автомобиль не новый, а поскольку он был в употреблении, его цена ниже, чем у автомобиля на рынке.

Поэтому, если вы хотите получить максимальную сумму, рекомендуется прибегнуть к помощи независимого оценщика. Их услуги могут стоить от 5 до 10 000 рублей, но они могут дать заключение о реальной сумме ущерба. Страховая компания обязана его выплатить. Если страховщик отказывается, он может отстаивать свои интересы в суде.

Как правило, суд выигрывает страхователь (если соблюдены все формальности). Поэтому компания может удовлетвориться предварительным решением суда, направив его в адрес компании. Если стоимость действительно занижена, страховщик может согласиться на независимую экспертную оценку, чтобы уладить все спорным путем и не платить издержки.

- Только автоюристы.

- Анонимно

- Бесплатно.

Страховая выплата по КАСКО после аварии

Если у водителя два страховых полиса — один с ОСАГО, другой с КАСКО, то он может получить возмещение от своих страховщиков, даже если виновником ДТП является он. Однако это условие предусмотрено страховым полисом.

В конечном итоге, если полис ОСАГО недостаточен из-за ситуации с двумя полисами, каско может компенсировать убыток. Например, если ущерб составляет 500 000 рублей, 400 000 рублей покрывает полис ОСАГО, а разницу в 100 000 рублей — Каско.

Алгоритм действий в случае ДТП:

- Всегда вызывайте инспектора,

- позвонить по номеру СК и сообщить о ДТП,

- получить от инспектора документ, подтверждающий факт ДТП. Текущий — протокол (справка не выдана),

- Обратиться к своему страховщику в сроки, установленные в полисе.

Полисы KTEO имеют пятидневный срок, а полисы КАСКО не имеют такого срока. Каждая компания определяет свои сроки. Где-то это три дня, а где-то 14 дней (более подробную информацию можно найти здесь: «Рамки выплат по КАСКО после ДТП»).

Поэтому внимательно читайте свой полис, чтобы не потерять деньги. Если страхователь пропустит срок уведомления страховщика, он может остаться без выплаты.

Вы должны обратиться к страховщику за выплатой. Форма заявления должна быть доступна на официальном сайте страховщика. Однако вы имеете право написать его в произвольной форме.

К заявлению субъект должен приложить следующие документы

- Паспорт,

- Свидетельство о регистрации транспортного средства,

- Протокол,

- КАСКО и ОСАГО,

- документы, подтверждающие размер ущерба (если таковой имеется).

Страховщик может осмотреть транспортное средство на месте или получить его для проведения экспертизы и определения ущерба. Владелец транспортного средства в обязательном порядке информируется о результатах. Если он не согласен, у него есть право на независимую оценку.

- Только автоюристы.

- Анонимно

- Бесплатно.

Ситуации с максимально выплатой по КАСКО

Все случаи максимальных выплат указаны в Конвенции Каско. Поэтому нет оснований для их обобщения.

В связи с этим рекомендуется ознакомиться с некоторыми особенностями.

- Страховщики обязаны провести экспертизу в течение пяти дней с момента получения заявления застрахованным лицом. Если страховщик не проводит проверку в течение этого времени, он обязан принять результаты проверки, проведенной страхователем. И даже если есть возражение со стороны СК и возможность передачи дела в суд, правда на стороне клиента,

- Если страховщик не признает иск страховым случаем, он должен сообщить об этом клиенту в письменном виде. Если он этого не делает, то нарушает закон.

В любом случае, если страховщик занижает сумму к выплате, намеренно опаздывает и не включает мелкие детали в ремонтные работы. Тогда он должен обратиться в суд и защищать свои интересы в суде.

Убытки все-таки больше, чем максимальная выплата: что можно сделать?

Предположим ситуацию, когда фактическая сумма ущерба превышает допустимую сумму компенсации. Что следует предпринять в таком случае? Ничего, к сожалению, никто в отдельности не увеличивает расходы, и никто не доплачивает за ремонт автомобиля.

Единственной альтернативой является авария, произошедшая по вине другого лица. В этом случае владелец автомобиля, получивший повреждения, может предъявить иск к виновнику. Виновник должен выплатить только разницу. Однако закон разрешает пострадавшему требовать компенсацию за дополнительные независимые предполагаемые расходы, недоказанность и т.д.

Налогообложение

Если лицо получает доход, оно должно заплатить налог по ставке 13%. Теоретически, доход может быть получен и от страхового возмещения, но это бывает крайне редко.

Например, если субъект имеет убыток в размере 500 000 рублей и тратит 50 000 рублей на страховку, он не должен платить налог, даже если сумма убытка составляет 550 000 рублей. Однако если человек получает сумму, превышающую эту, подоходный налог должен быть уплачен. Например, при выплате 600 000 рублей налог составит (600-500) * 0.

13 = 6. 5 тысяч рублей. Однако такая ситуация утопична.

Страховые компании редко платят больше. Только вариант для тех, кто имеет право на компенсацию непостоянного ущерба от виновников аварии. В этом случае ее можно рассматривать как доход.

Что такое КАСКО и от чего оно защищает

Автокаско — это вид необязательного страхования транспортных средств, появившийся в России в 1991 году. В отличие от осаго, каско обеспечивает возмещение ущерба застрахованному автомобилю, а не другим частям пострадавшего в ДТП транспортного средства. Страхование каско действует и в том случае, если застрахованный сам виноват в аварии.

Таким образом, происходит немедленное возмещение ущерба непосредственно между страховщиком и страхователем.

Кроме того, перечень рисков страхователя при необязательном страховании гораздо шире, чем при обязательном. Однако это означает очевидный недостаток такого автострахования — отсутствие строгого законодательства. Условия страхования у разных страховщиков могут значительно отличаться.

Необязательное автострахование осуществляется в соответствии с полисом и местными правилами страхования. Последние устанавливаются независимо от какой-либо страховой компании или страховой ассоциации.

Правила описывают общие условия автострахования в конкретной страховой компании. Индивидуальные условия страхования по конкретному полису изложены в полисе.

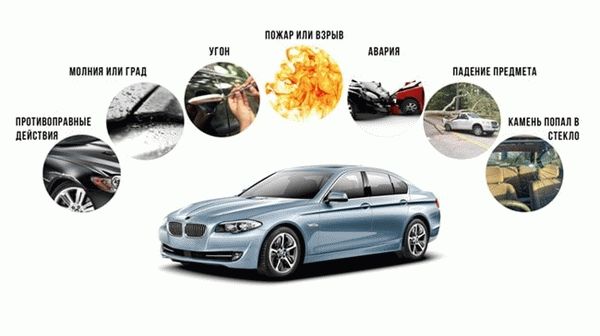

Перечень страховых рисков

Категории страхового покрытия:

- Кража — покрывается кража (статья 158 УК РФ), угон (статья 166 УК РФ), видная кража (статья 161 УК РФ) или кража со взломом (статья 162 УК РФ) (застрахованный).

- Ущерб различного происхождения — дорожно-транспортные происшествия, пожар, механические повреждения, природные явления, противоправные действия третьих лиц, последствия поведения животных.

- Полное уничтожение — риск покрывается, если поврежденное транспортное средство не подлежит ремонту и восстановлению.

Варианты возмещения ущерба по КАСКО

Застраховав потерю транспортного средства, страхователь получает компенсацию в денежной или натуральной форме.

В первом случае расчет производится на основе средней рыночной цены ремонта в регионе. Эта форма также применяется в случаях полного уничтожения или угона транспортного средства. Расчет зависит от страховой суммы, износа и других критериев. Страховщики покрывают убытки таким образом, даже если они не могут компенсировать ущерб другими способами.

Тип покрытия в рамках КАСКО предусматривает ремонт или замену поврежденного транспортного средства. Страховщики предоставляют компенсацию в натуральной форме. Оно предназначено для оплаты ремонта транспортного средства в случае его повреждения или для приобретения нового имущества взамен утраченного.

В частности, застрахованный получает направление на ремонт, а страховая компания оплачивает стоимость работ и запасной части транспортного средства непосредственно в техническом центре, где он работает. Другими словами, расходы покрываются без участия застрахованного.

В каких случаях КАСКО покрывает ущерб

Все риски каско определяются полисом автострахования. В результате ущерб покрывается только при наступлении страхового случая, определенного в этом полисе.

Следует отметить, что многие страховщики предлагают возможность предоставления мини-каско в случае дорожно-транспортного происшествия или категории страхового риска. Это является ограниченным вариантом автострахования и позволяет сэкономить на полисе. В то же время страховая мера локализована.

Это означает, что она не распространяется на другие события.

Расчет максимальной выплаты по КАСКО

Во-первых, необходимо определить сумму денег, застрахованных по полису каско. Это деньги, определенные в определенном размере, в пределах которого выплачивается возмещение по договору Е. К. Другими словами, она определяется договорным режимом между вами и страховой компанией в соответствии со статьей 947 Гражданского кодекса.

Существуют две страховые и нестраховые суммы: первая связана с ограничением финансовой ответственности страховщика по каждому страховому случаю перед застрахованным лицом. Это означает, что выплачиваемая сумма остается неизменной независимо от количества и типа страховых случаев, произошедших во время действия договора.

Второй относится к ограничению ответственности по D. E. на основании действующего полиса автострахования. Это означает, что при каждом страховом случае общая сумма выплачиваемого возмещения соответственно уменьшается.

Договор может предусматривать как общую сумму страхования, так и отдельные страховые суммы по каждому риску.

Закон не устанавливает максимальный предел компенсации по КАСКО. Размер компенсации определяется на основании условий заключенного договора страхования, внутренних правил страховой компании, приобретенного страхового продукта и фактических обстоятельств страхового случая. Как правило, максимальное возмещение предоставляется в случае полной гибели транспортного средства по КАСКО.

В случае угона размер компенсации определяется в соответствии с различными критериями.

- Суммы, которые не могут быть вычтены или присутствовать, уменьшающие компенсацию.

- Наличие документов и ключей в транспортном средстве на момент кражи.

- Учет износа транспортного средства.

- Соблюдение требования, чтобы застрахованное транспортное средство было оборудовано сигнализацией.

Сумма, выплачиваемая по каско в случае угона транспортного средства, зависит в первую очередь от выбранной страховой компании.

Список критериев, влияющих на размер страхового покрытия в случае угона транспортного средства,

- Учет обесценивания стоимости транспортного средства,

- скидки, которые могут уменьшить размер выплаты,

- наличие соглашения о передаче поврежденного автомобиля страховщику.

Сроки возмещения по КАСКО

Условия компенсации по КАСКО не регулируются законом. Они определяются в полисе автострахования и в правилах страховой компании. Учитывая сложившуюся практику, можно назвать следующие сроки

- Для крупных страховщиков — 15-30 дней. Например, 15 рабочих дней для поврежденных автомобилей и 30 рабочих дней для автомобилей, находящихся в угоне и полной гибели. Рассмотрение представленных документов может занять до 30 рабочих дней.

- Для средних организаций это может занять до 30 дней.

- Для малых и средних предприятий — более 30 дней.

Возможные случаи отказа

Компенсация не выплачивается, если в момент происшествия транспортным средством управлял водитель, не указанный в полисе. Кроме того, не будет возмещен ущерб, причиненный в результате эксплуатации технически неисправного транспортного средства; если СК имеет право не выплачивать компенсацию застрахованному лицу, другие исключения подробно описаны в полисе и правилах страхования.

Поделиться

Общая сумма выплаты по КАСКО зависит не только от модели автомобиля, но и от других параметров, таких как, в частности, возраст и история вождения, место жительства владельца, тип и противоугонная модель, существующая или несуществующая модель. — Если выплата производится на основании предыдущего страхового полиса.

Если компенсация не выплачивается, владелец транспортного средства имеет право на скидку Каско, которая обычно находится в диапазоне 5-10% без потери покрытия за каждый год страхования. Если компенсация выплачивается, выплаты увеличиваются.

Однако основным стоимостным компонентом по-прежнему является первоначальная стоимость, в зависимости от модели транспортного средства, указанная в калькуляторе Каско и умноженная на скорректированную ставку в программе персонализации выплат по полису.

Первоначальная стоимость определяется в зависимости от модели транспортного средства, а также даты постройки. Чем старше автомобиль, тем выше первоначальный счет, так как автовладельцы уделяют меньше внимания подержанным автомобилям.

Однако, в конце концов, страховка КАСКО на подержанный автомобиль будет стоить дороже, чем на аналогичный новый автомобиль. Однако здесь важно понимать, что последним шагом в расчете оплаты за полис является умножение страховой стоимости автомобиля, которая определяется ценой покупки.

Конечно, поскольку рыночная стоимость автомобиля уменьшается с возрастом, неудивительно, что больший процент владельцев подержанных автомобилей будет платить за страховку меньше, чем владельцы аналогичных более новых моделей.

Поскольку начальная ставка и рыночная стоимость автомобиля определяются сотрудниками страховой компании, автовладельцы могут повлиять на поправочный коэффициент только в случае необходимости экономии.

Какие коэффициенты расчета КАСКО влияют на цену?

Поскольку методика расчета стоимости необязательного автострахования не регулируется государством централизованно, страховщики могут свободно использовать свободные тарифы для определения окончательного счета. Однако они также могут определить ключевой набор часто используемых факторов, которые могут оказать значительное влияние на сумму выплаты, в том числе

- Коэффициенты возраста и стажа.

- Множитель за наличие или отсутствие противоугонных устройств.

- Коэффициент за наличие или отсутствие выплат по предыдущим контрактам.

- Территориальный коэффициент.

Кроме того, цена договора Каско зависит от места ночевки автомобиля, наличия автокредита, подходящего руля и дистанционного запуска двигателя.

Однако эти параметры не так сильно влияют на процентную ставку, как территориальные коэффициенты, которые регулируют стоимость страховки в зависимости от предпочтительного места ночевки автомобиля, используемого в соответствии с регистрационным разрешением автовладельца.

Существует индивидуальная статистика ущерба для конкретных моделей в различных населенных пунктах; как и при страховании МТХ, при страховании необязательных автомобилей применяются соответствующие регулируемые тарифы. Как правило, клиенты чаще обращаются к своим страховщикам за компенсацией в крупных городах, таких как Москва и Санкт-Петербург, в связи с большей частотой дорожно-транспортных происшествий.

Например, если в 2019 году в каком-то конкретном месте произойдет много аварий radabesta cars, то выплаты по договору страхования значительно возрастут для владельцев этой модели в 2020 году.

Однако следует помнить, что доля убытков страховых компаний в конкретном городе не означает, что договорные цены всех компаний будут расти по горизонтали. Каждая страховая компания ориентируется, прежде всего, на собственную статистику.

Поэтому теоретически всегда есть возможность получить необязательную недорогую автостраховку, даже если эта модель принадлежит убыточной компании. Так, например, высокий коэффициент ВСК или Росгостраха не означает, что «Альфа-Страхование», «Ингострах», «Ресто», «Тинькофф Страхование» и другие компании будут продавать полисы примерно по той же цене.

Территориальные коэффициенты зависят не только от доли аварий, но и от активности угонщиков в конкретном регионе.

В некоторых случаях страховщики могут потребовать, чтобы автомобиль был оснащен системой защиты от спутников. Однако это обычно относится к высококачественным автомобилям и только в том случае, если существует высокая вероятность угона автомобиля.

Возраст и стаж водителей

Одним из наиболее важных параметров при расчете является возраст и история водителя. Соответствующие поправочные коэффициенты могут увеличить или значительно уменьшить годовую премию. Эксперименты с использованием популярных страховых веб-сервисов, таких как Fast Insurance и «Каско», показывают, что с возрастом операция и итоговый платеж увеличиваются почти вдвое.

Суть этого фактора проста — чем моложе и менее опытен водитель, тем выше расчет Каско.

Возраст и водительский стаж влияют на премию по риску «убыток», на который приходится большинство выплат.

Есть только один способ сэкономить за счет этой ставки, не потеряв при этом в качестве и покрытии страховки. Это исключить из полиса новых, неопытных водителей. Конечно, эта мера не всегда применима.

Расчеты КАСКО, относящиеся к разным возрастам и стажу, можно сделать с помощью калькулятора, упомянутого выше, или других подобных программ. Таким образом, владельцы транспортных средств могут понять, насколько увеличились их выплаты, и принять документально подтвержденное решение о том, стоит ли рекомендовать включать в полис водителей с возрастом и без стажа.

Если они намерены включать в свой полис только водителей с меньшим стажем и возрастом, они могут сэкономить деньги, сменив компанию или добавив в полис франшизу. Последний вариант означает значительное сокращение страхового покрытия, поэтому владельцы должны понимать, что в случае повреждения или кражи их автомобиля им придется компенсировать часть ущерба.

К 2020 году большинство страховых компаний в Российской Федерации будут предлагать безусловную франшизу. Эта сумма будет вычитаться из выплаты в любом случае. Если страховщик заказывает ремонт, клиент должен заплатить дополнительную скидку мастерской или страховой компании.

Как вариант, при заключении договора можно не ограничивать круг лиц, имеющих право управлять автомобилем. В некоторых случаях этот вариант может быть более выгодным, чем включение в договор указания на бесконечность или применение франшизы.

Скидка за отсутствие ДТП

Самый простой способ получить скидки на каско — застраховать автомобиль без повреждений. Страховщики обычно предлагают скидку в размере 5% от годового платежа за каждый год страхования.

В некоторых случаях меняющиеся компании сохраняют скидку, но в этом случае вам необходимо предоставить справку от предыдущего страховщика, подтверждающую отсутствие выплат.

Сертификат должен содержать следующую информацию

- Информация о транспортном средстве.

- Информация о владельце транспортного средства и застрахованном лице.

- Название страховщика, выдавшего сертификат.

- Серия и последний номер полиса Каско.

Некоторые компании готовы использовать скидки на страхование KMTL при наличии страховки Каско. Это означает, что владельцы автомобилей получают скидку, если выясняется, что водитель их транспортного средства попал в аварию не по своей вине. Эта скидка обычно не превышает 5% от стоимости дополнительного полиса автострахования.

С другой стороны, если владелец автомобиля застрахован в той же компании, что и раньше, и не предъявлял претензий по предыдущему полису, скидка должна применяться автоматически. Однако стоит проверить применение понижающего коэффициента, чтобы исключить случайности. Например, при оформлении полиса агент или менеджер может просто забыть рассчитать коэффициент ущерба.

Следует также помнить, что снижение рыночной цены транспортного средства позволяет владельцу почувствовать финансовую выгоду без скидки, не причинив ущерба.

В этом случае счет может увеличиться в процентном соотношении к страховой сумме. Дело в том, что окончательная выплата по дополнительному полису страхования автомобиля происходит из-за резкого увеличения счета и страховой суммы. Со временем страховая сумма, то есть цена автомобиля, уменьшается, а счет увеличивается.

Принято считать, что со временем автовладельцы уделяют меньше внимания своим автомобилям.

Поэтому только из сравнительного положения счетов по предыдущему и новому договорам можно оценить, была ли применена скидка при страховании КАСКО. Это связано с тем, что на основании выплаченной суммы неясно, какой договор был заключен на более выгодных условиях.

Чтобы получить бланк претензии по договору, нужно разделить выплаченную сумму на страховую сумму, указанную в договоре. Затем полученный результат умножается на 100. Таким образом, каждый автовладелец узнает, должен ли он платить за необязательное страхование автомобиля в процентах от стоимости автомобиля.

Когда применяется повышающий коэффициент КАСКО?

Повышение коэффициента Каско применяется к ситуациям, противоположным тем, в которых применяется вычет «мертвой точки». Существует только одна причина для повышения ставок по новому договору: увеличение риска повреждения транспортного средства. Это увеличение риска повреждения транспортного средства.

Аналогично страховщики повышают процент, если клиент обращается за вознаграждением на основании предыдущего полиса в случае серьезного нарушения правил дорожного движения водителем, вписанным в полис.

На практике, однако, множитель Каско применяется крайне редко. В большинстве случаев страховщики предпочитают отказывать клиентам в подписании нового полиса. Однако они не обязаны раскрывать причины отказа. Причины отказа могут вызвать негативное отношение со стороны клиента, что может привести к появлению благоприятных отзывов в интернете.

Чтобы скрыть отказы, страховщики часто устанавливают непомерно высокие цены и вынуждают клиентов менять страховщика. Суть запретительных цен заключается в том, что новая стоимость каско устанавливается на уровне 20-30% от рыночной стоимости транспортного средства.

Расчет прост. Никто не хочет страховать автомобиль за четверть его стоимости.

В результате клиент сам принимает решение отказаться от полиса, не публикуя его в интернете, из-за плохой работы страховой компании. В результате страховую компанию подводит клиент, который считает ее убыточной.

Повышающий коэффициент по риску «Угон»

Особое внимание следует обратить на проведение повышения тарифов в контексте риска угона транспортных средств. В этом случае страховщики учитывают не потери отдельных клиентов, а статистику конкретной модели.

Например, если количество угонов какой-либо модели увеличивается, страховщики, несомненно, повысят ставки «угона» для этих автомобилей. В некоторых случаях это может увеличить требования почти до уровня требований по «убыткам», делая полис почти вдвое дороже.

Из таких ситуаций есть два выхода. Клиенты могут

- Сменить страховщика,

- Установить противоугонное средство в соответствии с рекомендациями своего страховщика.

Второй вариант требует финансовых затрат. Поэтому автовладельцы предпочитают менять компании. У другой компании может быть более позитивная статистика по угонам конкретной модели автомобиля.