- Минимальное количество вопросов.

- Четкие результаты со ссылками на закон

- Простые для понимания объяснения

- Продолжительность всего несколько минут

Законодательная база

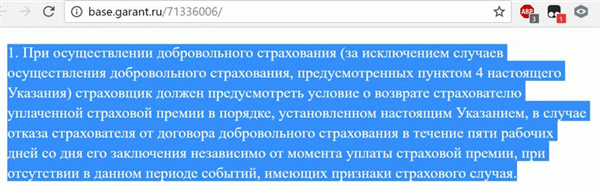

Деятельность банков и страховых компаний регулируется законом. Отношения между клиентом и банком регулируются договором и регулируются законом: согласно указанию ЦБ РФ от 20 ноября 2015 года N 3854-У, страховые компании должны предлагать возможность отзыва необязательной страховки в течение 14 дней с момента заключения договора. Эта директива распространяется и на кредитное страхование.

Согласно этому Указанию, которое вступило в полную силу с 1 июня 2016 года, у клиентов есть возможность отказаться от договора страхования. Это возможно, если с момента заключения прошло не более 14 дней, и если в течение этих пяти дней не возникла возможность страхования; обратите внимание, что 14 дней не считаются календарными.

Этот срок не связан с выплатой страховки и исчисляется с даты подписания договора. Таким образом, если договор подписан, а выплата произведена только через 13 рабочих дней, то для отчета остается только один рабочий день. Устав Банка России зарегистрирован в Минюсте под номером 41072 с 12 декабря 2016 года.

Страховщикам была предоставлена отсрочка для подготовки к изменениям: 1 июня 2016 года нововведения вступили в силу в полном объеме. Согласно этому постановлению, страховщики обязаны расторгнуть договор и вернуть деньги в течение 10 дней. Возврат составляет 100% от уплаченной суммы, но за вычетом даты, когда клиент оформил страховку.

Например, если страховка расторгается после трех рабочих дней, клиент получает полный возврат суммы, уплаченной за страховку, за вычетом стоимости трех дней страхования. Страхование регулируется статьей 935 Гражданского кодекса РФ. В ней четко указано, что страхование жизни или здоровья является необязательным.

Закон о защите прав потребителей также на стороне заемщика. Согласно букве закона, никто не имеет права увязывать одну услугу (кредит) с приобретением другой услуги (страхование). Если вы оформили страховку, которая является обязательной и вводит в заблуждение, вы должны обратиться в суд, и ваша страховка также должна быть возвращена: незаконная страховка и проценты по ней должны быть возвращены.

Поэтому важно понимать, какие полисы страхования кредита можно отменить, а какие являются обязательными.

Какая страховка обязательна, а какая нет?

В законе указано, что страхование жизни — это необязательный выбор заемщика. Таким образом, получается, что страхование является необязательным. К сожалению, практика выдачи кредитов отличается от того, что предполагается законом.

На практике банки считают, что принуждение клиентов к оформлению необязательного обязательного страхования кредита — нововведение от 01. 06. 2016 года — защищает клиентов, поскольку они могут отказаться от страхования, если успеют сделать это в установленный срок. Такие страховые полисы обычно применяются следующими группами кредитов.

- Потребительские,

- I Последовательные кредиты,

- Транспортные средства,

Клиентов заставляют заключать договоры страхования жизни, страхования на случай безработицы, страхования на случай потери имущества, а в случае автокредитов — каско. Все это делается с единственной целью — снизить риск банка. Страхование минимизирует риск невозможности погашения кредита при наступлении одного из страховых случаев.

В России страхование — это нежелательный, но полезный инструмент, который может обезопасить заемщика.

Из всего перечня страховок, страхование от убытков является обязательным при покупке недвижимости. Например, при покупке квартиры с помощью ипотеки. В этом случае банк имеет право попросить вас приобрести страховку, регулируемую законом 935 Гражданского кодекса и статьей 31 Закона об ипотеке.

Страхование жизни, работы или титула является необязательным, даже если банк утверждает обратное.

Условия страхования в договоре с банком

Условия страхования кредита указаны в договоре. Поэтому найти его несложно. Возможно, вам не придется отдельно платить за страховку, так как банк сам направляет платеж в страховую компанию.

Это идеальный вариант для того, чтобы не страховать полис до его подписания. Для этого необходимо выяснить все условия кредита до того, как на документе появится подпись.

Помимо того, что вы можете спросить сотрудника банка, вам также следует внимательно изучить договор самостоятельно. Например, ниже представлен договор потребительского кредита банка «Ренессанс Кредит», согласно которому клиент получает страховку. В таких случаях они могут попытаться отказаться от страховки до заключения договора.

Только в редких случаях это не влияет на выдачу кредита. Банк может отказать в выдаче средств без объяснения причин. Однако истинная причина заключается в том, что вы отказались от страховки.

Другой вариант — банк может согласиться, но предложить вам более высокую процентную ставку. В связи с этим возникает вопрос, можно ли воспользоваться правовыми нововведениями, чтобы заключить договор с банком на выгодных условиях и отказаться от навязанной страховки?

Можно ли отказаться от страховки

Благодаря нововведениям, да, отказ от страховки возможен. Периодом отказа от страховки считаются первые 14 дней после подписания договора. В течение этого периода страховой полис может быть аннулирован.

Это касается и тех случаев, когда страховка связана с кредитом. Банки пытаются обойти закон. Например, банки могут создать общий групповой страховой полис для всех заемщиков.

В этом случае заемщик просто привязывается к схеме группового страхования, а не к страхованию от продаж. Это означает, что для расторжения полиса клиенту необходимо «отключиться от системы» коллективного страхования, а не напрямую осудить полис. Такое страхование может быть расторгнуто, но только по решению суда.

Как отказаться от страховки?

Рассмотрим пример заявки. Вы обратились в банк ВТБ за автокредитом. Процентная ставка составляет 7,9% годовых, но она действует только в том случае, если вы оформили страхование жизни.

Если вы откажетесь от оформления страховки, банк может отказать вам в кредите или предложить гораздо более высокую годовую процентную ставку. Изучив все условия договора, вы должны понять, что кредит необходим. Условия предоставления кредита следующие

| Кредит | 3 года |

|---|---|

| Сумма кредита | 1 000 000 РУБ. |

| Годовая процентная ставка | 7.9%. |

| Страхование жизни | 62 400 РУБ. |

| Дата заключения договора. | 01. 12. 2016 |

Вы увидите, что страхование увеличит ваш кредит на 6,24 %, т. е. примерно на 2 % в год. Это преобразует фактическую процентную ставку с 7,9 % до примерно 9,9 % в год. Согласно кредитному договору, страховщиком является ВТБ Страхование, дочерняя компания банка ВТБ. Предположим, банк одобрил ваш кредит, и вы подписали договор в четверг 1 декабря.

С этой даты у вас есть 14 дней, чтобы отказаться от полиса страхования жизни. Таким образом, у вас есть время до 17 декабря (включительно), чтобы отправить запрос на аннулирование полиса в банк, при этом 14 рабочих дней начинают исчисляться с рабочего дня, следующего за датой подписания договора. Чтобы аннулировать полис, в банк необходимо представить

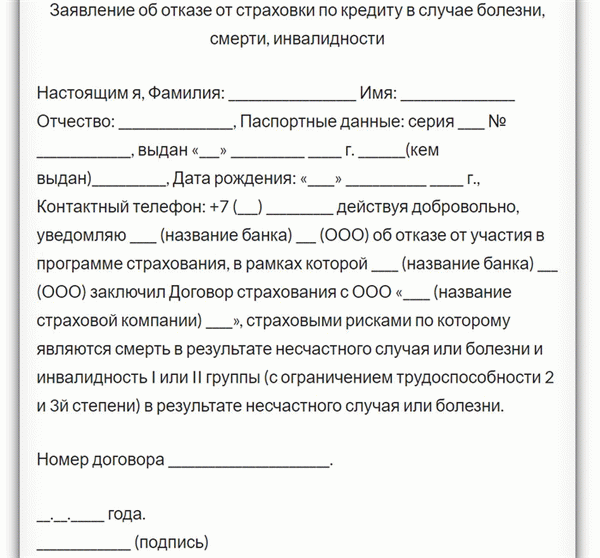

- Заявление об отказе от договора,

- копию договора,

- любой другой документ, подтверждающий уплату страховой премии, или

- копию паспорта застрахованного лица,

Документы можно передать лично, но для этого необходимо посетить офис страховщика. Документы также можно отправить по электронной почте, но список прилагаемых документов должен быть отправлен заказным письмом. Первый способ лучше, так как вы получаете большую часть премии за вычетом того дня, когда страховка была оформлена.

Страхование прекращается, когда страховая компания получает заявление. После предоставления страховщику всей документации вы получите возмещение на свой счет в течение 10 рабочих дней.

Практика показывает, что банки затягивают эту процедуру, превышая установленный законом лимит в 10 рабочих дней. По истечении этого срока можно обратиться к страховщику с новым запросом для контроля процедуры. Оценки показывают, что деньги будут возвращены в течение одного календарного месяца.

Образец заявления на отказ от страховки

В идеале, обращаясь к своему страховщику, попросите его предоставить вам пример заявления об отказе от полиса. Вы можете написать заявление самостоятельно. Обязательно укажите:

- Ваши паспортные данные,

- Детали вашего контракта,

- причина вашей жалобы,

Что будет с кредитом при отказе?

Самый распространенный вопрос или главный страх людей — может ли банк осудить кредитный договор, если вы откажетесь от страховки. Конечно, ваш отказ повлияет на риск банка и увеличит его. Однако если вы уже подписали кредитный договор, то отказ от страховки, оформленный в соответствии с законом, не является причиной для расторжения кредитного договора.

Вы увидите, что такой шаг не должен привести к тому, чтобы банк потребовал досрочного погашения кредита. Контрпримером может служить обратное. Некоторые банки не только ищут юридические окна, но и смеются над своими клиентами.

Например, в некоторых Сбербанках в кредитных договорах есть пункт, позволяющий заемщикам отказаться от страховки в течение 14 дней с момента подписания договора.

Обязательное страхование жизни и здоровья

Обязательное страхование жизни влечет за собой определенные трудности. Поручители по долгам перед государством часто испытывают трудности с получением выплат или пособий, предусмотренных полисами обязательного страхования. В этом случае вам необходима помощь специалиста — страхового юриста, готового энергично отстаивать ваши права.

Как показывает наша практика, в подавляющем большинстве случаев вы можете добиться соблюдения своих прав, не прибегая к помощи суда.

Типичный пример — обязательное страхование жизни и здоровья пассажиров, предусмотренное действующим законодательством. В билете указывается сумма этой страховки и страховой взнос, но никто не предупреждает пассажиров о том, что они застрахованы. Более того, граждане часто не понимают, что обязательное страхование жизни является бессрочным.