Чтобы получить лицензию, работник должен подать заявление на имя руководителя или представляющего его лица. Просьба может быть подписана начальником работника.

Образец заявления об отпуске можете изучить здесь >>>

Лицензии обычно выдаются приказом руководителя. Бланк приказа можно найти в разделе «Документы» по этой ссылке.

Определение рабочего года

Рабочий год, на который выдается лицензия, равен календарному году, но исчисляется для каждого работника со дня выхода на работу.

Порядок определения такового следующий

Дата начала первого года работы:

Первый день работы у работодателя

Дата начала второго (и последующего) года работы:

Дата после даты окончания предыдущего года работы.

Дата истечения срока действия.

Как правило, 12 месяцев исчисляются с даты назначения или начала данного года работы. Не должно быть периодов отсутствия на работе, которые не включаются в рабочий год.

Если общий период отсутствия на работе составляет менее 12 календарных месяцев, трудовой год меняется на пропущенный период. Перемещение трудового года не приводит к изменению продолжительности трудового года, на который работник имеет право в соответствии с условиями трудового договора.

Более подробные примеры расчета года работы и практические примеры ситуаций, когда год работы переносится, вы можете найти в этой статье.

Расчёт суммы отпускных, причитающихся работнику

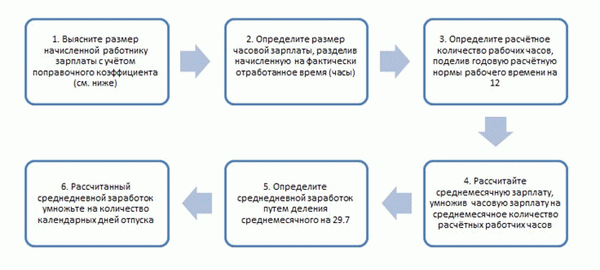

Чтобы рассчитать сумму отпускных, необходимо увеличить количество оплаченных календарных дней лицензиата до среднего заработка. Процесс расчета среднего заработка объясняется более подробно.

Правило 1: При расчете среднего заработка учитываются оклады и заработная плата с учетом перечня выплат, включаемых в расчет среднего заработка.

Например, такие выплаты как годовой бонус, денежная компенсация за неиспользованный отпуск, выходное пособие, ряд компенсаций не включается в расчёт среднего заработка. Для того, что бы проверить себя, рекомендуем воспользоваться специально подготовленным для вас чек-листом >>>

Правило 2: Средний заработок на время отпуска рассчитывается исходя из заработной платы, выплаченной работникам за 12 месяцев, предшествующих месяцу получения лицензии.

При этом не имеет значения, в каком году получена лицензия.

Средний заработок рассчитывается путем умножения количества календарных дней в лицензии на средний дневной заработок.

Средний дневной заработок рассчитывается по следующему алгоритму

- Берется сумма заработной платы, полученная работником за месяцы, принятые для расчета

- Делим на количество месяцев, используемых для расчета

- 29. делится на 7 — среднее количество месяцев в календарном дне

В то же время может случиться так, что работник уходит в отпуск, но еще не получил зарплату за последний месяц. Закон позволяет перенести этот период. Это означает, что расчет среднего вознаграждения может начаться на месяц раньше, а не за месяц до месяца, в котором получено удостоверение.

Следует отметить, что на практике расчет отпускных обычно не так прост. Для этого необходимо учитывать следующие правила

Правило 3. Если разрешение на работу разделено на части, то среднее вознаграждение рассчитывается для каждой части лицензии.

Если работник запланировал период отпуска, но вынужден отозвать его в связи с производственной необходимостью — неиспользованная часть разрешения переносится на другой период. Однако неиспользованная часть лицензии добавляется к начисленной заработной плате (за время работы или за работу).

Правило 4: Если сотрудник проработал менее одного года, средний размер вознаграждения рассчитывается на основе заработной платы, выплаченной в месяце, предшествующем лицензированию.

Полный месяц — это календарный месяц, в котором работник провел все рабочие дни в соответствии с TDMA или программой «Смена». Он также включает дни, когда работник отсутствовал. Однако при условии сохранения 100% среднего заработка.

Опять же, на практике часто возникают ситуации, когда за период, взятый для расчета среднего заработка, работник отработал все месяцы, но ни один из них не является идеальным. Это может произойти по следующим причинам

- Временной нетрудоспособности,

- нетрудоустройства, которое происходит не по вине работника

- Неоплачиваемого отпуска,

- Когда работник получает отпуск в течение месяца трудоустройства.

В этом случае для расчета среднего заработка используйте данную процедуру.

Примечание: если работник не приступил к работе, средний заработок рассчитывается исходя из его тарифной ставки (оклада по тарифу, должностного оклада или заработной платы), указанной в трудовом договоре.

Правило 5. Работник не исключается из расчета за каждый месяц освобождения от работы.

По общему правилу, если работник освобожден от работы без заработка (или с частичной оплатой), эти месяцы исключаются из расчета. Однако если заработок за эти месяцы не ниже заработка за весь рабочий месяц, то они не исключаются из расчета.

В этом случае средний дневной заработок определяется путем деления суммы заработка за остальные месяцы на количество остальных месяцев и на 29,7.

Правило 6. специализация для расчета среднего заработка при неполной занятости.

Для расчета отпускных используется фактический заработок.

Рекомендуется статья на эту тему.

Правило 7. Расчет отпускного пособия для сотрудницы, ушедшей в отпуск по беременности и родам.

В случае отпуска по беременности и родам работник отсутствует на работе в течение 12 месяцев с того месяца, в котором он впоследствии был оформлен. В этих случаях оплата труда не сохраняется или сохраняется лишь частично. В таких случаях пособие за отпуск рассчитывается исходя из 12 месяцев, предшествующих месяцу наступления отпуска по беременности и родам.

Пример. Работница выходит на работу после отпуска по беременности и родам по уходу за ребенком до трех лет, отработав часть этого месяца (например, 15 календарных дней).

При расчете среднего вознаграждения за период отпуска учитываются 12 календарных месяцев, предшествующих месяцу начала действия лицензии. Если работник не имеет заработной платы в течение 12 месяцев и, следовательно, включает более одного месяца, в котором работник работал и получал заработок, то 12-месячный период должен быть сдвинут.

Положение 8: Рассмотрение определенных видов заработка при расчете заработка за отпуск

Положение предусматривает особый порядок учета следующих видов выплат при расчете лицензии

- Выплаты,

- Письменная (многоуровневая) компенсация,

- Сумма корректировки заработной платы,

- Дополнительные выплаты к минимальной заработной плате,

- вознаграждения (включая ежегодные пособия и долгосрочные пособия),

- пособия на оздоровление* на время, выплачиваемые работникам определенных организаций,

- Прочие разовые выплаты по итогам года.

* Под этими организациями в равной степени понимаются государственные органы и иные государственные организации, обеспечивающие деятельность Республики Беларусь, и государственные учреждения.

Эти выплаты должны быть включены в месячную заработную плату, связанную с лицевым счетом.

Пример. В расчет среднего вознаграждения включаются выплаты по итогам работы за год

Работник агентства рассчитывает денежную компенсацию за неиспользованное разрешение на работу в декабре 2017 года (2020 год); принят на работу в агентство 12 декабря 2016 года (2019 год); работнику выплачивается ежемесячная заработная плата по результатам работы за год; работнику выплачивается ежемесячная заработная плата по результатам работы за год.

В число 11 месяцев (январь — ноябрь 2020 года), принимаемых для расчета среднего заработка в целях определения компенсации, входят два месяца (пособие по временной нетрудоспособности), исключаемые из расчета.

Ежегодное пособие организации выплачивается частями (по возможности):

— Февраль 2020 г., работники выплачивают первую часть фрикционного взноса за 2019-330 гг.

-март 2020 г. -2-я (последняя) статья фрикционного вознаграждения 2019-320 руб.

В указанном случае первая и вторая части вознаграждения выплачиваются в феврале и марте 2020 г. по итогам работы за 2019 г. по 650 руб. (330 руб. и 320 руб.) с учетом расчета отпускных. Две части последней выплаты (2019 года) были учтены на лицевом счете в период с учетом расчета среднего заработка (с января по ноябрь 2020 года).

Начиная с 11 месяцев (два месяца исключены в связи с временной нетрудоспособностью) при расчете среднего заработка для определения компенсации учитываются суммы первой и второй частей ставок заработной платы 2019 года, выплаченные в феврале и марте 2019г. 2020 года включается заработок марта 2020 года — 261. 82 рубля (320 руб.

/ 11 x 9) и февраля 2020 года 270 рублей (330 руб. / 11 x 9).

Правило 9. обновление заработка

Уравнение вознаграждения должно быть применено к сумме вознаграждения в корректирующем коэффициенте. Эта процедура должна применяться, когда период, используемый для расчета среднего заработка (или выплат, связанных с заработком на основе среднего заработка), увеличился.

Базовый оклад, используемый для определения размера вознаграждения

Работники организаций, финансируемых из бюджета

РБ Базовый коэффициент, устанавливаемый Советом Министров РБ

Оплата труда работников других организаций, получающих гранты, производится наравне с работниками организаций, получающих бюджетные средства

РБ Базовый коэффициент, устанавливаемый Советом Министров РБ

Работники других работодателей

Расценка (ставка заработной платы) — если у работодателя нет таблицы 1, то в этом случае расценка (ставка заработной платы) принимается без учета повышения.

Работники, у которых работодатель применяет оплату труда по таблице 1

Ставка заработной платы 1 разряд.

Для удобства основной оклад, основной процент, ставка заработной платы (базовый оклад) или ставка заработной платы 1-го разряда называется базовой половиной (БП).

Коэффициент корректировки (RC) рассчитывается следующим образом.

Если в учреждении применяются различные ставки оплаты труда 1-го разряда, при расчете КК следует применять ставку оплаты труда 1-го разряда, используемую для расчета ставки (оклада) работника.

Пример. Изменение облагаемой налогом зарплаты сотрудника

Базовый оклад сотрудника за месяц авторизации (январь 2021 года) составил 800 рублей. В течение базового (12 месяцев) его оклад составлял 620 рублей за первые шесть месяцев (январь — июнь 2020 года) и 650 рублей за вторые шесть месяцев (июль — декабрь 2020 года).

Исправительные ставки рассчитываются следующим образом

— первые 6 месяцев — 1, 1290 (700/620),

вторые шесть месяцев — 1, 0769 (700/650).

Если в течение периода, принятого для расчета отпускного пособия, уменьшается основной оклад или изменяется система оплаты труда — коэффициент изменения рассчитывается в соответствии с аналогичностью рабочего времени до и после изменения.

Если в течение периода расчета надбавки к отпуску (или периода оплаты) один работник работал по другой профессии или работе, коэффициент корректировки рассчитывается

- по аналогии часов, отработанных отдельно до и после соответствующего периода занятости в каждой профессии,

- по аналогии часов, отработанных отдельно до и после соответствующего периода занятости по каждой профессии — с учетом основного заработка, полученного за период, за который выплачивается средний платеж.

Если ЛБ увеличивается, то часть отпускных корректируется на увеличение ЛБ с даты роста, после чего ЛБ корректируется на увеличение.

Читать:

- Три случая расчета корректирующих коэффициентов

- Правила корректировки компенсации при расчете лицензионных пособий

- Правило 9. изменение ставок оплаты труда после получения разрешения от работника

Правило 10: Расчет компенсации за отпуск, если у работника фиксированный оклад

При установлении фиксированного оклада** поправочный коэффициент не применяется. Расчет средней заработной платы для целей исчисления средней заработной платы во всех случаях, предусмотренных настоящей Директивой, производится на основе фиксированного оклада, установленного для работника на момент расчета.

**Фиксированный оклад определяется в кратном отношении к среднемесячной заработной плате по соответствующему виду экономической деятельности (без учета льгот, премий, бонусов и других стимулирующих выплат).

Пример. Расчет менеджера с фиксированным окладом.

Менеджеру устанавливается фиксированный оклад, кратный четырем МБОП по соответствующему виду экономической деятельности, без учета дополнительной заработной платы, льгот, премий, бонусов и иных поощрений.

В феврале 2021 года менеджеры берут отпуск на 27 дней. На момент получения лицензии фиксированный оклад составлял 2 376 рублей (фиктивно).

Средний заработок за день отпуска — 80 рублей (2 376 рублей / 29,7). Средний заработок, сохраняемый за время отпуска руководителя, составляет 2, 160 рублей (80 рублей х 27 дней).

Для более глубокого изучения темы расчета лицензионных пособий рекомендуем изучить статью в журнале «Главная бухгалтерия».

Ссылка на документацию в этой статье:

В какой момент начислять отпускные?

Казначей рассчитывает отпускные на основании приказа руководителя о разрешении работника. Как только приказ поступает в бухгалтерию, бухгалтер рассчитывает отпускные и производит накопление отпускных.

Рекомендуется привязывать дату накопления отпускных к дате окончания срока действия разрешения на отпуск.

Это связано с тем, что накопление суммы и бухгалтерская регистрация для удержания налога происходит до истечения срока выплаты по трудовому кодексу. (См. раздел 4.2.2.2). Поэтому отпускные должны быть утверждены в бухгалтерском учете до наступления этого срока или, по крайней мере, позже.

Как рассчитать отпускные?

Расчет отпускных должен производиться в соответствии с правилами Постановления №. 922 Правительства Российской Федерации от 24.12.2007 № 12 (ред. от 12.10.2016) «О деталях порядка исчисления средней заработной платы» (далее — Постановление № 922). Для расчета пособий по отпускам используются следующие виды

Сумма отпускных за календарные дни (пункт 9 Положения)

Сумма отпускных за рабочие дни (Положение 9).

Компьютер может помочь рассчитать сумму или проверить расчет.

В какой срок оплатить отпускные?

Выплачивать отпускные следует не позднее чем за три дня до начала работы (§ 136 Трудового кодекса). Федеральное ведомство труда утверждает, что период выплаты отпускных рассчитывается по календарным дням. Если дата выплаты совпадает с днем или праздником, то лицензия должна быть выплачена накануне.

В письме Роструда также указывается, что Трудовой кодекс не запрещает выплату за предыдущие праздники (письмо ПГ/20884-6-1 от 14. 05. 2020).

В каких случаях пересчитать выплаченные отпускные?

Существует пять случаев, когда необходимо пересчитать отпускные

Случай 1. Изменилась зарплата и изменился минимальный размер оплаты труда (в больших размерах). Пересмотр производится, если (пункт 16 регламента).

— Повышение произошло после периода расчета до разрешения. Увеличение среднего заработка за расчетный период,

— увеличение произошло в период отпуска. Повышение части среднего заработка произошло с даты процентного увеличения заработка, оклада и вознаграждения к концу периода.

ПРИМЕЧАНИЯ!

Отпускные пересчитываются, если повышение произошло для всех работников. В отдельных случаях средний заработок не пересчитывается (письмо Минтруда России от 14-1/В-447 от 12 мая 2016 года).

Случай 2. У работника отозвана лицензия. Та часть лицензии, которую работник не получил, предоставляется по желанию работника в удобное для него время.

Срок — в пределах текущего года службы. Другой вариант — добавление оставшейся части к лицензии на следующий рабочий год (статья 252, раздел 2, статья 252, Трудовой кодекс РФ). Работнику, отозванному из отпуска, зарплата начисляется со дня возвращения на работу раньше.

Поэтому удобнее пересчитать сумму отпускных, чтобы избежать накопления излишних сумм.

Случай 3. После выплаты пособия необходимо выплатить ежегодное пособие. При расчете среднего вознаграждения учитывается годовая премия по итогам работы и другие премии, накопленные в календарном году, предшествующем событию, независимо от того, когда они были накоплены (пункт 15 Положения).

В результате, если отпускные рассчитаны без учета годовых премий, то после их накопления сумма должна быть пересчитана.

Случай 4. Работник заболел во время отпуска. В этом случае лицензия переносится, а отпускное пособие должно быть пересчитано (статья 124-1 Трудового кодекса РФ).

Случай 5. В расчете была допущена ошибка. Если первоначальное право на получение лицензии было рассчитано неверно, его необходимо пересчитать.

Подробнее о том, как пересчитать лицензионное пособие, см. в документации КонсультантПлюс.