- Условия использования маткапитала

- Порядок погашения

- В качестве первоначального взноса по ипотеке

- Для досрочного погашения тела кредита

- Для погашения части процентов

- Выделение долей детям

- Необходимые документы

- Оформить справку об ипотеке

- Подать заявление в ПФР

- Направить заявление в банк

- Почему могут отказать

- Главные ошибки при погашении ипотеки маткапиталом

- Возможно ли использовать маткапитал для погашения ипотечного кредита?

- Какое жильё можно купить с использованием материнского капитала?

- Как возможно распорядиться маткапиталом в случае предоставления ипотечного кредита?

- Как погасить ипотечный кредит материнским капиталом?

- Сколько денег выделяет государство

- Нужно ли получать сертификат

- Использование материнского капитала на ипотеку для первоначального взноса

- Принимает ли банк маткапитал в качестве первоначального взноса?

- Берем справку из ПФР с указанием суммы остатка маткапитала

- Рассчитываем ипотеку и отправляем заявку

- Выбираем квартиру и оформляем сделку

- Берем справку о том, что получен кредит

- Оформляем обязательство выделить доли

- Передаем документы в ПФР

- Берем справку, подтверждающую выделение кредита

- Подаем заявление в банк и получаем обновленный график платежей

Существует несколько способов использования этого пособия для погашения ипотечного кредита

- Частичное досрочное погашение (уменьшение суммы ежемесячного платежа или сокращение срока кредита)

- Полное погашение ипотечного кредита

Если непогашенный долг меньше суммы мкапитала, то оставшуюся сумму можно использовать в будущем на другие цели. Например, ее можно получить на образование ребенка, социальную адаптацию ребенка-инвалида, улучшение жилищных условий, будущее повышение пенсии или в качестве ежемесячной выплаты на второго ребенка.

Условия использования маткапитала

Сертификат матери и ребенка может быть использован для погашения ипотечного кредита при соблюдении следующих условий

- приобретаемая квартира находится на территории Российской Федерации

- кредит выдан на приобретение жилья

- приобретаемая квартира находится в равной долевой собственности всех собственников, включая детей

- заемщиком по ипотечному кредиту является один из родителей, если они состоят в законном браке.

Кстати, для погашения ипотеки с помощью маткапитала не обязательно ждать, пока ребенку исполнится три года. Распорядиться этими средствами можно в любое время после рождения ребенка.

Порядок погашения

Шаг 1: Получите сертификат. Это документ, подтверждающий ваше право на получение данной льготы, который будет выдаваться автоматически начиная с 15 апреля 2020 года. Сертификат направляется в электронном виде на лицевой счет гражданина на Госуслугах.

Шаг 2: Обратиться в банк. Запросите отчет в кредитной организации. В отчете должны быть указаны остаток задолженности, номер и дата ипотечного договора, данные заемщика и созаемщика и что требуется для погашения.

Шаг 3: Распределение долей между детьми. Если пенсионный фонд согласится передать вам часть приобретенного дома, разрешите использовать средства материнского капитала для оплаты ипотеки. Это можно сделать только после выплаты всех долгов и снятия обременения с недвижимости, поэтому на данном этапе вам необходимо подготовить и нотариально заверить обещание о будущем разделе доли.

Шаг 4: Подача заявления о выходе на пенсию для распоряжения средствами материнского капитала. Это можно сделать в РКЦ, на сайте провинциальной службы, в офисе БК или непосредственно при подаче заявления в банк. К заявлению должны прилагаться следующие документы

- Сертификат на материнский капитал

- Справка из банка о задолженности по ипотечному кредиту

- Паспорта заемщика и созаемщика

- Копия свидетельства о браке

- Копия ипотечного договора

- Свидетельство нотариуса о выделении долей

- Выписки из Единого государственного реестра юридических лиц, копии договоров купли-продажи или договоров о разделе долей.

Если заявление подается в электронном виде через Госуслуги, пользователь получает уведомление о необходимости явиться в отделение ПФР для личной подачи документа.

С 2021 года рассмотрение заявлений о распределении акушерского капитала будет длиться не более 10 рабочих дней. В случае положительного решения ПФР в течение пяти рабочих дней перечислит деньги банку для погашения ипотеки.

Остались вопросы об использовании материнского капитала для погашения ипотеки? Более подробную информацию вы можете получить на сайте Спрашивай.дом.рф.

В качестве первоначального взноса по ипотеке

В некоторых случаях суммы материнского капитала достаточно для полной или частичной компенсации ипотечного вклада с его использованием. Обычно это составляет 10-20% от общей суммы кредита. Однако банки могут потребовать от заемщиков внесения части средств за счет собственного транша.

Однако не все ипотечные программы позволяют использовать материнский капитал в качестве первоначального взноса. Некоторые банки не разрешают использовать материнский капитал при выдаче ипотечных кредитов в рамках льготных государственных программ, таких как «Ипотека для молодых семей».

Для досрочного погашения тела кредита

Если сумма сертификата позволяет, его можно использовать для уменьшения основного долга или полного погашения кредита. В зависимости от условий конкретного банка, частичное досрочное погашение может уменьшить ежемесячные платежи или сократить срок кредита. Частичное досрочное погашение кредита уменьшает общую переплату по кредиту и конечную стоимость недвижимости.

Для погашения части процентов

В некоторых случаях средства Материнского капитала могут быть использованы для уплаты процентов по кредиту. Однако это следует делать только в том случае, если не планируется досрочное погашение ипотеки. В противном случае такой подход не выгоден заемщику.

Выделение долей детям

Для предоставления ипотеки с использованием средств материнского капитала необходимо предоставить в ПФР гарантию того, что ребенок в будущем будет пользоваться жильем. Для этого каждому ребенку должна быть выделена доля в квартире или доме, приобретенном за счет средств материнского капитала.

Однако доли могут быть распределены только после полного погашения ипотечного кредита. В этот момент имущество освобождается от залога банка. Поэтому перед окончательным погашением необходимо взять на себя обязательство и заверить его. Вы должны обратиться к нотариусу и представить следующие документы.

- Паспорта всех членов семьи, свидетельства о рождении детей до 14 лет

- Сертификат на родовой капитал

- Ипотечный договор

- Договор купли-продажи недвижимости

- Выписки из Единого государственного реестра юридических лиц

Поскольку оригинал документа будет приобретен пенсионным фондом, рекомендуется сделать более одной заверенной копии в момент принятия обязательства, чтобы они могли храниться одновременно. Это необходимо, если активы необходимо продать или разделить. Если необходимо решить вопросы преемственности.

Необходимые документы

Для погашения ипотеки материнским капиталом необходимо подготовить ряд документов — в принципе, для каждого банка он одинаков. Процесс сбора документов можно разделить на несколько этапов.

Оформить справку об ипотеке

Для этого необходимо обратиться в банк, выдавший кредит, и заказать там справку из пенсионного фонда. Эта справка, выданная банком, подтверждает, что у вас действительно есть ипотечный кредит. В тексте документа должны быть указаны номер кредитного договора, данные заемщика и созаемщика, сумма долга и реквизиты банка, в который можно перевести деньги материнского капитала.

Желательно заказать сертификат заранее, так как его обработка занимает несколько дней.

Подать заявление в ПФР

Следующий шаг — подача заявления в ПФР о наличии средств материнского капитала. Это можно сделать через сайт ПФР, сайты МФЦ, «Госуслуги» или лично в отделении пенсионного фонда. Вместе с заявлением необходимо предоставить следующий пакет документов

- Сертификат на материнский капитал,

- Документы заемщика — паспорт, СНИЛС, свидетельство о браке,

- Справка из банка,

- Копия кредитного договора,

- выписка из Единого государственного реестра юридических лиц,

- Залоги по акциям,

- документы, подтверждающие, что продавец недвижимости получил деньги от банка.

Если квартира была приобретена на вторичном рынке, необходимо также представить договор купли-продажи или его копию. Если заложенная недвижимость находится на стадии строительства, необходимо предоставить копию С.Е.А. или копию разрешения на строительство.

Направить заявление в банк

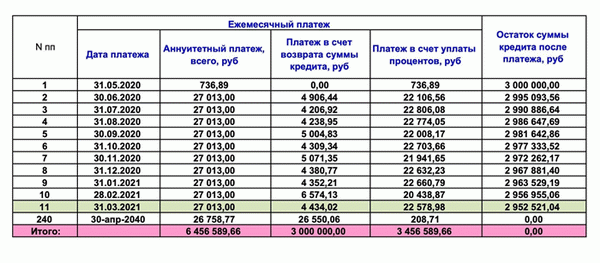

Последний шаг — обращение в банк для погашения ипотеки средствами материнского капитала. На этом этапе вы должны договориться с банком, на что именно вы будете использовать средства капитала — на выплату процентов или капитала, на уменьшение ежемесячных платежей или срока кредита. Следует также обсудить любые изменения в графике платежей.

После частичного погашения долга сумма выплат может остаться прежней при условии сокращения или уменьшения срока погашения, но срок выплаты остается прежним.

Почему могут отказать

В некоторых случаях пенсионный фонд может отказать в использовании капитала для погашения ипотеки. Это может произойти, если

- Владелец сертификата не имеет права распоряжаться им. Например, если заявитель был лишен родительских прав или ему отказано в усыновлении,

- заявитель представляет неполный пакет документов,

- Обнаружено, что представленный документ содержит ошибки или неверную информацию,

- Заявитель представил ложные документы,

- Жилье, где была заключена ипотека, не соответствует требованиям банка. Например, оно было признано готовым или находится в состоянии регулирования.

В некоторых случаях на отказ можно повлиять — например, представив правильный пакет документов или исправив ошибку. Для этого необходимо обратиться в пенсионный фонд и подать жалобу.

Главные ошибки при погашении ипотеки маткапиталом

Материнский капитал можно потратить только после достижения ребенком трехлетнего возраста. Исключением является использование средств материнского капитала на новый кредит или ипотеку при открытии услуги по текущему кредиту. В этих случаях ждать получения сертификата не нужно.

Нередко граждане допускают ошибки при реструктуризации материнского капитала в рамках ипотечных платежей. Основные из них следующие.

- Заявление об использовании материнского капитала для оплаты оформленного договора купли-продажи. Если договор уже закрыт, вы используете собственные средства и хотите часть из них оплатить сертификатами — это невозможно. Государственная поддержка предоставляется только для существующих или новых сделок. Для таких сделок «возврат наличных» не предусмотрен.

- Включите в стоимость затраты на приобретение земли под строительство жилья. Закон предусматривает только стоимость участка или его строительства. Участок не может оплачивать сертификат, даже если есть план комплексного жилищного строительства. Средства сертификата изымаются, если выясняется, что собственность была передана по договору.

- Уступка доли собственности обычному супругу, который является отцом ребенка. По закону доли должны быть распределены между всеми членами семьи, чьи семейные права гарантированы законом. Без брака никакая доля не может быть приписана супругу.

- Включите средства материнского капитала в расчет налоговых вычетов. С облагаемого дохода можно вернуть только подоходный налог, помощь от государства к этой категории не относится.

Стоит обратить внимание на оттенки, которые необходимо знать, чтобы не нарушить закон и не потерять свои права на материнский капитал.

- Не все банки работают с акушерским капиталом. Прежде чем брать кредит, проверьте полномочия кредитных организаций.

- Средства могут быть потрачены на коттеджные, сельские и городские дома при условии, что помещение характеризуется как дом и его техническое состояние соответствует правилам участия в программе.

- При строительстве дома сертификат можно использовать до трехлетия ребенка, только если деньги были взяты в кредит на все строительство. Если вы используете часть своих сбережений, то маткапитал можно использовать через три года после рождения ребенка. Стоимость финансовой документации,

- Вы можете использовать средства на рожденного или усыновленного ребенка, в отношении которого заявитель имеет родительские права. Нельзя скрывать факт лишения родительских прав, регистрировать чужого ребенка на свое имя или предоставлять другую неверную информацию о ребенке.

- Вы не можете завышать стоимость сделки, чтобы выкупить часть сертификата.

- Вы не можете продать недвижимость продавцу, чтобы вернуть ее в «исходное состояние» с целью получения материнского капитала.

Райффайзен Банк выбрал программу ипотечного кредитования с возможностью погашения ипотеки материнским капиталом. Обратитесь за советом к своему менеджеру и выберите вариант надежной недвижимости, одобренный банком. Вы можете найти подходящие квартиры на сайте банка, подать заявку и рассчитать предварительную стоимость кредита с помощью ипотечного калькулятора.

Вы можете выбрать жилье на вторичном рынке жилья или в новостройке.

Возможно ли использовать маткапитал для погашения ипотечного кредита?

Да, среди целей использования материнского капитала закон предусматривает улучшение жилищных условий: на строительство или покупку квартиры или жилья, а также на такие займы, как ипотека (кредит) (оплата капитала и процентов) и оплата платежей. Для ипотеки существует два способа использования сертификата

1. использование материнского капитала при заключении новой ипотеки; 2. оплата материнским капиталом уже имеющейся ипотеки (кредита).

Какое жильё можно купить с использованием материнского капитала?

Поскольку недвижимость должна находиться в России и быть пригодной для проживания, нельзя тратить материнский капитал на жилье в плохом состоянии или под снос. Кроме того, запрещено покупать недвижимость у близких родственников.

Как возможно распорядиться маткапиталом в случае предоставления ипотечного кредита?

Владельцы семейных сертификатов (талонов на материнский капитал) могут использовать их по-разному

1. в качестве депозита — материнский капитал может быть использован для полной или частичной оплаты ипотечного взноса. Хотя суммы материнского капитала обычно достаточно для оплаты полного первоначального взноса, который обычно составляет от 10% до 20% от стоимости недвижимости, банк может потребовать частичный взнос из собственных средств.

Заемщик.

2. частичное досрочное погашение долга уменьшает ежемесячные платежи или срок погашения кредита, в зависимости от условий кредитного договора. Досрочное погашение уменьшает размер ипотеки (кредита) и снижает конечную стоимость недвижимости.

Как погасить ипотечный кредит материнским капиталом?

1 Вы подали заявление на получение путевки, и автоматически была выдана квитанция на получение материнского капитала. Информация о получении направляется на сайт ПФР или в личный кабинет матери или отца в Госуслугах. Чтобы воспользоваться материнским капремонтом, нет необходимости обращаться в ПФР за распечатанным сертификатом.

2. заказать справку об ипотечном кредите Закажите справку из пенсионного фонда в банке, выдавшем кредит. Это подтверждает наличие действующей ипотеки. В документе должно быть указано: 1. данные заемщика и совладельца — номер кредитного договора — непогашенная сумма — банковские реквизиты

3. обратиться в пенсионный фонд и подать заявление на сайте пенсионного фонда или Госюрги, или МСК, или филиала пенсионного фонда о распоряжении средствами материнского капитала. Кроме того, вам нужно будет предоставить необходимые документы.

— паспорт — копии справок из банка и кредитных договоров — выписка из Единого государственного реестра юридических лиц

4. отправьте заявление в банк и согласуйте с банком каким именно способом будет погашаться кредит. Вы можете выплатить частично или полностью капитал и проценты.

Кроме того, вам следует рассмотреть возможность изменения программы погашения кредита. Вы можете уменьшить сумму ежемесячных платежей, но сохранить ежемесячные платежи на тот же срок или, наоборот, уменьшить срок погашения.

персональных данных в соответствии с политикой АО «Банк ДОМ.РФ» и соглашаетесь с политикой обработки файлов cookie’>

Сколько денег выделяет государство

Размер государственной помощи постоянно корректируется: с 2021 года на первого ребенка, рожденного или усыновленного до 2020 года, выплачивается 483, 882 рубля; на второго ребенка, если деньги не были использованы ранее, — 639, 432 рубля; на третьего ребенка, если деньги не были использованы ранее, — 639, 432 рубля. Если деньги уже были перечислены на первого ребенка, но родился второй, государство выдает 155, 550 рублей.

Нужно ли получать сертификат

Раньше для получения сертификата родители должны были обращаться в Пенсионный фонд. Теперь он будет выдаваться автоматически — подавать заявление не нужно.

ЗАГС предоставляет информацию о рождении ребенка. Это делается при выдаче свидетельства о рождении родителям. Пенсионный фонд проверяет информацию и решает, нужно ли выдавать свидетельство о рождении. Информация, по которой выдается свидетельство, вносится в информационную систему. Данные передаются на сайт ПФР или в личный кабинет в Gosuslugi.

Если ребенок усыновлен, то для получения свидетельства необходимо обратиться в ПФР. Документ не выдается автоматически.

Использование материнского капитала на ипотеку для первоначального взноса

Закон не запрещает использовать средства для первоначального взноса. Однако не все банки принимают сертификаты при подаче заявки на ипотеку.

Причина, по которой они отказываются работать на первоначальный взнос, заключается в том, что деньги поступают в банк не сразу; если ПФР требует от заявителя дополнительные документы, это может занять от одного до двух месяцев. Он направляет запрос в государственные органы для проверки информации. По этой причине банк, выдающий кредит, сначала переводит деньги.

Это не всегда выгодно — имеющаяся сумма может быть использована на другие цели и принести больше прибыли.

Принимает ли банк маткапитал в качестве первоначального взноса?

Большинство банков принимают материнский капитал в качестве предоплаты. Чтобы уточнить этот вопрос:

- Поискать информацию на официальном сайте,

- Позвонить в справочную службу банка,

- Посетить отделение банка.

Выбрать банк, который соответствует вашим требованиям, между какими банками вы получите сертификат в качестве авансового платежа. Однако хорошие условия интересуют не только при получении кредита. Вам также необходимо учитывать другие особенности ипотечного кредита, такие как

- Стоимость дополнительных услуг,

- Возможность рефинансирования,

- Требования к взносу — нужно ли вам использовать собственные деньги, а не государственные, и в каком размере,

- Условия погашения,

- Возможность взять кредитные каникулы.

Берем справку из ПФР с указанием суммы остатка маткапитала

Сертификат на материнский капитал подтверждает, что владелец имеет право на государственную помощь. Однако он не гарантирует, что на счету останутся деньги — которые, возможно, уже потрачены.

Если банк согласится выдать материнский капитал и ипотеку, он должен убедиться, что на счету есть деньги. Для подтверждения этого он получит справку из пенсионного фонда. Теперь в ней будет прописана сумма, находящаяся на счете. Это могут быть все деньги, предоставленные государством. Если деньги уже потрачены, то в справке указывается остаток.

Справку об остатке на лицевом счете можно заказать на официальном сайте IKA. Однако она высылается в формате PDF на адрес электронной почты заявителя. Такая форма не подходит для банков. Для ипотеки необходима справка, заверенная в отделении ПФР. Вы должны взять его лично.

Если вам необходимо получить сертификат на остаток материнского капитала, рекомендуется обратиться в свой банк. Зачастую финансовое учреждение само обращается в ПФР, чтобы узнать, сколько осталось на счету сертификата.

Рассчитываем ипотеку и отправляем заявку

Для расчета ипотеки вы можете обратиться непосредственно в свой банк или подать заявку на официальном сайте финансового учреждения.

Перед подачей заявки на ипотеку вы можете обратиться в разные банки и рассчитать сумму, которая вам полагается, и способ погашения — они сделают это бесплатно. Выбирайте из разных вариантов тот, где условия более подходящие. В большинстве случаев это банк, в котором заемщик получает зарплату — они предлагают более выгодные условия для зарплатных клиентов.

Некоторые банки соглашаются принять сертификат при условии, что помимо материнского капитала заявитель сразу внесет часть своих денег. Сумма взноса должна быть оговорена банком.

Размер взноса материнским капиталом по данным банка составляет 10-20%. Фото: domclick.ru

Пока средства маткапитала не перечислены, банк рассчитывает сумму кредита, порядок его погашения и ежемесячные выплаты, без учета государственной поддержки. После того как деньги перечислены, пересматриваются условия погашения.

Выбираем квартиру и оформляем сделку

Подбирается квартира в соответствии с требованиями банка. Это может быть новостройка или второе жилье, квартира или прописка. Если недвижимость испорчена, разрушена или не соответствует другим условиям кредитования, в кредите будет отказано.

Выбрав недвижимость, снова обратитесь в банк. Если банк одобряет недвижимость и готов предоставить кредит, подписывается договор купли-продажи. Если недвижимость находится на стадии строительства, подписывается договор долевого участия.

Как только банк переводит деньги на счет продавца, право собственности на недвижимость оформляется в MKK. Пока кредит не будет погашен, квартира имеет вес — ее нельзя продать, обменять или использовать в качестве гарантии для другого кредита.

Берем справку о том, что получен кредит

Рекламные объявления не несут в себе денег автоматически. Чтобы получить деньги, ипотечный заемщик должен рассчитаться и обратиться в ПФР сразу после покупки жилья. Сначала банк выдаст справку о том, что кредит получен. Это подтверждает, на что владелец денег хочет их потратить. Справка заказывается в банке. В ней указывается следующая информация.

- Количество договоров,

- Имя заемщика.

- Сумма платежа.

Оформляем обязательство выделить доли

Если квартира оплачивается материнским капиталом, то необходимо распределить доли детей в приобретаемом доме или квартире. Если у владельца сертификата есть супруг, то он также имеет право на доли. Раньше распределение долей происходило на основании договора, подписанного нотариусом.

Теперь вместо обязательства пишут согласие на распределение долей. Это используется для переоформления права собственности, если имущество не имеет веса.

Покупатели недвижимости могут проигнорировать закон и не выделить своим детям долю. В этом случае собственник может быть вынужден вернуть материнский капитал государству. За соблюдением прав несовершеннолетних следят комиссионные органы.

Они не контролируют квартиру или дом, но если поступит жалоба или при выездной проверке будет обнаружено правонарушение, то нарушитель будет привлечен к ответственности.

Передаем документы в ПФР

Чтобы перевести деньги на банковский счет, обратитесь в отделение пенсионного фонда и подайте

- Заявление о переводе денег,

- Паспорт с именем, на которое выдан сертификат,

- Сунил заемщика,

- Сертификат на материнский капитал,

- Договор, расторгнутый на момент оформления ипотеки, и,

- Сертификат об ипотечной операции,

- Договора купли-продажи или ДДУ в период строительства,

- Выписки из Единого государственного реестра юридических лиц.

Заявления и документы направляются

- При личном посещении ПФР или МФЦ,

- Через интернет — на сайте ПФР, в личном кабинете или в Госуслугах.

Пенсионный фонд сообщит вам о своем решении разными способами. Это зависит от того, как подано заявление. Решение направляется по следующему адресу

- По почте, если заявление подано непосредственно в Пенсионный фонд,

- в ПЦК, если заявление подано через многофункциональный центр; или

- в личный кабинет БФБ или в Госуслугах, если заявление подается в электронном виде.

Не всегда заемщику необходимо обращаться в Цы. Существуют банки, которые могут помочь с оформлением заявки. Это следует уточнить в финансовом учреждении, в котором был получен ипотечный кредит.

Там, где это возможно, заявка может быть подана через личный кабинет на сайте банка. Во многих случаях банк сам отправляет информацию и документы в рамках электронного документооборота, МТЕ рассматривает заявку и перечисляет деньги.

Ранее заявления рассматривались до одного месяца. Теперь пенсионный фонд должен принять решение в течение 10 дней с момента подачи заявления. Однако этот срок может быть продлен, если документации недостаточно или если сотрудники пенсионного фонда решат, что информация нуждается в дополнительном рассмотрении.

После того как деньги перечислены, банк пересчитывает непогашенный долг и ежемесячно уменьшает перечисляемую сумму.

Берем справку, подтверждающую выделение кредита

Сертификат получается для подтверждения того, что вы получили ипотечный кредит на покупку жилья. Вы должны узнать в банке, как долго вам придется ждать этот документ. В среднем это длится от одного до трех дней.

Банк должен сообщить о выдаче сертификата в ПФР. Фото: zen. yandex. ru

Подаем заявление в банк и получаем обновленный график платежей

Банк, в котором был получен кредит, должен дать согласие. Акушерский капитал должен быть использован для погашения долга. Для этого пишутся заявления. Заемщики могут частично уменьшить свои платежи с помощью государства. Однако при наличии достаточной суммы выплачивается весь кредит.

Если «Микун» используется для частичного погашения кредита, то сумма задолженности уменьшается. Таким образом, банк уменьшает сумму ежемесячного взноса; как только деньги перечисляются от ММП, получается новая программа платежей.

По новому графику ежемесячные платежи будут меньше. Фото: VS42.ru.