- Покупка и продажа доли уставного капитала в учете

- Продажа доли в уставном капитале в пользу организации

- Пошаговая инструкция

- Продажа доли, принадлежащей обществу, другому участнику

- Нормативное регулирование

- Налог на прибыль

- Учет в 1С

- Контроль

- Поступление оплаты на расчетный счет за приобретенную долю

- Опубликованные в документации

Термин акционерный капитал относится к сумме денег (в форме наличности или имущества), первоначально вложенной владельцами (учредителями) для обеспечения функционирования организации.

В процессе ведения бизнеса размер уставного капитала может увеличиваться или уменьшаться. Решение об изменении размера уставного капитала принимается советом директоров учреждения с последующим обязательным внесением изменений в регистрационный документ.

Доля в уставном капитале, принадлежащая учредителю (участнику), может быть им продана.

- третьим лицам, не являющимся участниками общества (если это не запрещено законом)

- лицу, являющемуся учредителем (участником) общества,

- непосредственно ему.

Если один из участников общества изъявит желание продать свою долю одновременно с переходом права собственности на уставный капитал непосредственно органу, если законом общества запрещена продажа доли третьему лицу. В этом случае лицу, покидающему организацию, выплачивается действительная стоимость его доли.

Покупка и продажа доли уставного капитала в учете

Рассмотрим на примере отражение в бухгалтерском учете операций по купле-продаже доли участия в уставе.

Продажа доли в уставном капитале в пользу организации

Утвержденная преференция ООО составляет 124 000 рублей. Распределяется в долях между участниками общества.

- -98, 000 рублей,

- -Муратов К. Л. Управляющий — 13, 500 руб,

- -Петренко В. С. Участник — 12, 500 рублей.

Петренко В. С. Заявляет о желании продать свою долю; требование долга было предъявлено непосредственно к Обществу, так как Закон ООО «Приоритет» запрещает продажу долей в капитале третьим лицам; действительная стоимость доли в размере 9, 800 руб. выплачена Петренко через фонд в соответствии с решением Совета директоров.

На счетах ООО «Приоритет» были созданы следующие записи

| Дт | Кт | Описание | сколько | Документы |

| 81 | 75 | Записи о передаче доли участия, принадлежащей Петренко ООО «Приоритет | 9, 800 руб. | Протокол решения Совета директоров. |

| 75 | 50 | Выплата Петренко действительной стоимости его доли | 9, 800 руб. | Денежные документы |

Пошаговая инструкция

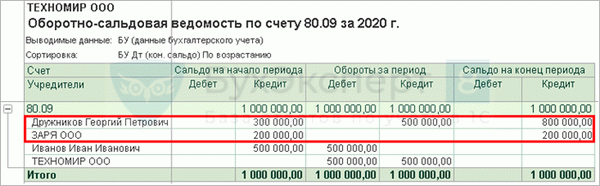

- 30% (300, 000 рублей) — Георгий Петрович Дружников,

- 20% (200, 000 рублей) — ООО «ЗаряЛЛК»,

- 50% (500, 000 рублей) — доля принадлежит самой компании — ООО «Техномир».

Смотрите пошаговую инструкцию по созданию примера PDF

| Дата. | Счет | Кредит | Сумма | Сумма БУ | Наименование акта | 1с документация (отчет) | |

| дт | KT | ||||||

| Продажа долей, принадлежащих обществу, другим участникам | |||||||

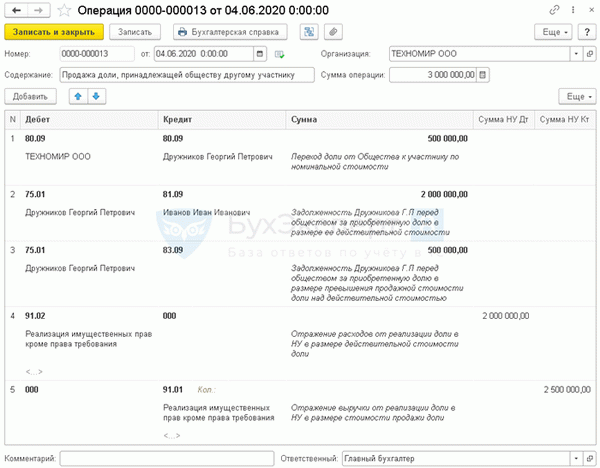

| 4 июн. | 80. 09 | 80. 09 | 500 000 | Передача от компании участникам акций по номинальной стоимости | Сделки, зарегистрированные вручную — Сделки | ||

| 75. 01 | 81. 09 | 2 000 000 | Учет задолженности Дружникова Г. П. перед обществом для получения доли в размере действительной стоимости | ||||

| 75. 01 | 83. 09 | 500 000 | Учет обязательств Дружникова Г. П. перед обществом за акции, приобретенные на сумму, превышающую цену акции по отношению к действительной стоимости | ||||

| 91. 02 | 000 | 2 000 000 | Сумма действительной стоимости признанной доли расходов от продажи акций НУ | ||||

| 000 | 91. 01 | 2 500 000 | Выручка от продажи акций Выручка НЗ в стоимости акций | ||||

| Поступление платежей на счет сверки за приобретение | |||||||

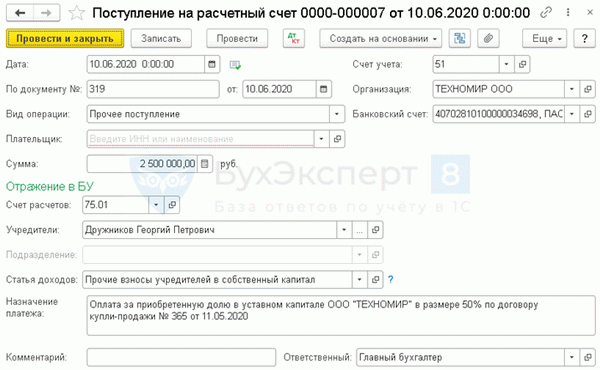

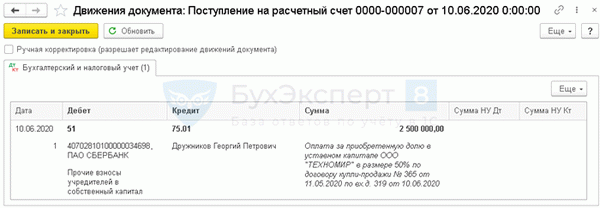

| 10 июня | 51. | 75. 01 | 2 500 000 | Инкассация денежных средств за приобретенные акции | Поступления на текущий счет — прочие поступления | ||

Продажа доли, принадлежащей обществу, другому участнику

Нормативное регулирование

Доля выбывших участников на основании решения общего собрания участников распределяется между всеми участниками общества по аналогии с долями в главе (ГК). Стороны оговаривают, что обществу не запрещается

если цена доли не определена решением общего собрания участников общества, она не может быть ниже (ст. 24 Федерального закона от 08. 02. 1998 N 14-ФЗ, п. 4):

- ее номинальной стоимости — если доля в капитале общества (УК) не была оплачена участником до перехода к обществу,

- действительная стоимость доли, выплачиваемая обществом участнику при выходе из общества.

В бухгалтерском учете акты, связанные с регистрацией изменений размера УК и изменений устава, регистрируются в день регистрации в ЕГРЮЛ (ст. 12, п. 4 ст. 4, Федеральный закон от 08. 02. 1998 г., ст. 4, п. 4 n 14-ФЗ, ст. 11, п. 11, п. 2 ст. 8. 0. 08. (2001 n 129-ФЗ).

Изменение структуры долей в нашем законодательстве не приводит к возникновению доходов или расходов, а лишь отражает изменение долей (ст. 11 ПБУ 10/99).

Сумма разницы между продажной и фактической стоимостью акций отражается в учете и оформляется как ДТ 75.01 (п. 33 ДЛП 32):

- Прибыль в неоне 84,

- Дополнительная плата Глава 83,

- Зарезервировано Глава 82.

Налог на прибыль

По мнению Минфина РФ, продажа акций, принадлежащих компании, является не внесением имущественного акта в устав, а продажей права собственности (письмо Минфина РФ от 30 апреля 2013 г. N 03- 06/1/15198, от 28. 01. 2011 г. N 03-03-06/1/32), где

- выручка (доход) — затраты на продажу акций,

- расходы — фактическая стоимость акций (фактические затраты на приобретение).

Однако существует и другая точка зрения (Постановление N А28-18269/2009 ФАС Волго-вятского округа от 24 июня 2010 г.): при выходе участника и передаче его доли обществу его собственная доля может рассматриваться обществом как собственность а также потому, что общество не может участвовать само и не имеет тех же прав, что и другие участники (ст. 24 N 14-ФЗ Федерального закона от 2 февраля 1998 г.).

Впоследствии продажа акций, принадлежащих обществу, характеризуется как оплата уставного капитала и, следовательно, не является доходом и расходом (пункт 1 статьи 3 Налогового кодекса 251).

В данной статье мы занимаем более близкую позицию и руководствуемся разъяснениями Минфина РФ.

Реализация долей в уставе фонда не облагается НДС (ст. 12, п. 2, ст. 149, п. 2).

По мнению Министерства финансов Российской Федерации, продажа долей выбывших участников является не актом дарения имущества в уставный капитал, а реализацией имущественных прав (письма Министерства финансов Российской Федерации от 04. 30. 2013 N 03-03-06/1/15198, от 28.

01. 2011 N 03-03-06/1/32). Выручка от реализации имущественных прав признается доходом по УСН, а фактические затраты на выкуп акций (действительная стоимость акций) нельзя отнести к расходам по УСН, так как они не поименованы в закрытом перечне.

Расходы при УСН (пункт 1 статьи 346.16 Налогового кодекса).

Учет в 1С

Продажа акций компании должна быть оформлена рукописной сделкой, зарегистрированной в разделе «Операции — сделки».

- Датой является дата внесения изменения в Единый государственный реестр юридических лиц.

Изменение структуры уставного капитала — смена участников в результате перехода долей, принадлежащих обществу:.

- Начисление — 80. 09,

- Расчет — наименование ООО, т.е. нашей организации,

- Кредит — 80.09,

- Субподряд — наименование участника, доли которого передаются,

- Итого — номинальная стоимость долей, передаваемых участнику.

Отражаются обязательства участника, который приобрел доли, в размере действительной стоимости долей:.

- Вознаграждение — 75.01,

- Субподрядчик — наименование участника, которому передаются доли,

- Кредит — 81.09,

- Субподряд — наименование участника, доли которого передаются обществу,

- Сумма — действительная стоимость долей.

Отражает задолженность участника перед компанией в размере превышения продажной стоимости акций по сравнению с фактической стоимостью:.

- Вознаграждение — 75.01,

- Субподрядчик — имя участника, чьи доли были проданы,

- Кредит — 83.09,

- Сумма — разница между количеством проданных долей и их фактической стоимостью.

Отражение в бухгалтерском учете затрат на продажу акций:.

- Начисление — 91. 02,

- Субконто — выбытие имущественных прав, кроме прав требования,

- Кредит — 000, субсчет: двойная запись, проверенная в 1С,

- Сумма НУ Дт — фактическая стоимость акций, выплаченная выходящему участнику: расходы общества на приобретение.

Отражена выручка от продажи акций НУ:.

- Счет — 000, вспомогательный счет: двойная запись проверена в 1С,

- Кредит — 91.01,

- Субконто — выбытие имущественных прав, кроме прав требования,

- НУ Кт — стоимость проданных акций.

Контроль

После внесения изменений в баланс в разделе отчета Счета 80. 09 проверьте новую структуру капитала компании.

А также задолженность участников по проданным им долям на счете 75. 01.

Проверьте, закрыт ли счет 81. 09.

Поступление оплаты на расчетный счет за приобретенную долю

Поступление платежей на расчетный счет приобретенных акций документируется квитанцией — выпиской банка — признаками подтверждения зачисления на расчетный счет, банковскими и другими видами подтверждения денежных средств.

Опубликованные в документации

В документации зарегистрировано следующее.

- DT 51 KT 75. 01 — Инкассация наличных денег за приобретенные акции.