- Straight-Line Depreciation Method

- Declining Balance Depreciation Method

- Sum of the Years’ Digits Depreciation Method

- Units of Production Depreciation Method

- Partial Year Depreciation

- Salvage Value

- Виды износа основных фондов

- Методы начисления амортизации

- Примеры расчетов амортизации

- Метод начисленного ограничения: линейный.

- Расчет амортизации по остаточной стоимости.

- Методы кумулятивного накопления

- Расчет амортизации в зависимости от метода производства

- Использование амортизации

- Онлайн калькулятор амортизации автомобиля

- Примеры расчета амортизационных отчислений в 2025 году

Концептуально, амортизация — это снижение стоимости актива с течением времени из-за таких факторов, как износ. Например, считается, что станок для производства компонентов «обесценивается», если за год он производит меньше компонентов, чем в предыдущем году. Также говорят, что стоимость автомобиля «обесценивается» после аварии бампера или поломки коробки передач.

В частности, в бухгалтерском учете амортизация — это распределение стоимости актива на определенный период времени, обычно на срок его полезной службы. Когда компания приобретает актив, например, оборудование, такая крупная покупка может нарушить отчет о прибылях и убытках. Это можно сгладить, если амортизировать актив в течение срока его полезного использования, а не отражать в бухгалтерских книгах в виде резкого роста.

Как часть бизнеса в США, амортизация подлежит вычету из налогооблагаемой базы.

Straight-Line Depreciation Method

Прямолинейный метод является самым простым и наиболее широко используемым методом. Этот метод распределяет затраты равномерно в течение срока полезного использования актива. Формула выглядит следующим образом.

Declining Balance Depreciation Method

Для определенных активов, чем они новее, тем больше амортизируется их стоимость. По мере старения этих активов темпы амортизации со временем замедляются. В таких случаях метод уменьшающегося остатка, как правило, более точно отражает годовую балансовую стоимость, чем линейный метод.

Амортизация в год = балансовая стоимость &#215 Норма амортизации

Метод двойного убывающего остатка — это наиболее широко используемый метод амортизации, при котором норма амортизации в первый год в два раза больше, чем при линейном методе. При расчете амортизации методом двойного убывающего остатка используется коэффициент амортизации, равный 2. Согласно этому методу, остаточная стоимость не включается в расчет годовой амортизации.

Однако амортизация прекращается, когда балансовая стоимость снижается до остаточной стоимости.

Sum of the Years’ Digits Depreciation Method

Подобно амортизации по методу уменьшающегося остатка, амортизация по методу суммы лет (SYD) начисляется быстрее, когда актив новый. Обычно он более полезен, чем линейная амортизация, для определенных активов, которые имеют высокую начальную производственную мощность, имеющую тенденцию к снижению с течением времени.

Units of Production Depreciation Method

Согласно этому методу, амортизация выражается как общее количество произведенных единиц по отношению к общему количеству единиц, которые может произвести актив.

Partial Year Depreciation

Расчет амортизации может быть более сложным, поскольку не все активы удобно приобретать в начале финансового года. В зависимости от различных правил бухгалтерского учета, амортизация активов, начатая в середине года, может обрабатываться по-разному; один из методов называется амортизацией за неполный год, когда амортизация рассчитывается точно в начале срока службы актива. Чтобы использовать амортизацию за неполный год, пока компьютер находится в эксплуатации, просто выберите «Да» в качестве ввода.

Salvage Value

Что касается амортизации, то остаточная стоимость (также известная как остаточная стоимость или стоимость лома) — это расчетная стоимость актива в конце срока его эксплуатации. Если остаточная стоимость актива (например, сумма, которая может быть продана в качестве запасных частей в конце срока службы) известна, из нее можно вычесть стоимость актива, чтобы получить общую сумму амортизации. Общая сумма амортизации актива, не имеющего остаточной стоимости, равна стоимости актива.

Виды износа основных фондов

- Физический изон средство труда представлен потерей технических свойств и характеристик в результате эксплуатации, атмосферных воздействий и условий хранения.

- Моральный износ основых фондов — снижение цен на существующие основные фонды приводит к появлению новых, более дешевых и производительных основных фондов.

- Потеря стоимости оборудования в результате повышения производительности. Новые машины стоят дешевле, в то время как существующие машины старые и амортизированные,

- потеря стоимости рабочих средств в результате появления новых, более производительных двигателей с улучшенными технико-экономическими параметрами.

Методы начисления амортизации

- Как получить степень аналога: в зависимости от выполненных работ — прямая амортизация, в зависимости от нормативного срока службы, понесенного рабочим средством — амортизация. Обратный способ,

- Ретроспективный метод ограничения начислений: основная часть начислений концентрируется в первый год эксплуатации основного средства, сокращается срок амортизации и создаются финансовые условия для быстрой замены оборудования.

- Метод накопления амортизации: сочетание аналогового и ретроградного методов.

- Производственный метод: начисление амортизации основных средств в соответствии с объемом производства.

Примеры расчетов амортизации

Рассчитайте сумму амортизации элементов материального иммобилайзера. Его первоначальная стоимость составила 628 000 руб. Его предполагаемый срок полезного использования — 8 лет.

Коэффициент ускорения k = 2. Рассчитать методом накопления и начисления амортизации. Результаты расчетов запишите в таблицу.

Сделайте сравнительные выводы о возможностях использования каждого метода.

Данный вид используется для нахождения коэффициента амортизации: Na = 100% / t, где T — расчетный срок полезного использования основного средства Na = 100% / 8 лет = 12,5%.

Метод начисленного ограничения: линейный.

При определенном способе коэффициент амортизации является постоянным (первоначальная стоимость распределяется равномерно по годам использования). Амортизация в годах: a = ( c-slikv)*na Где c — первоначальная стоимость данного вида актива, рублей- slikv — вид основного вида, рублей- na — коэффициент повреждения, %. c = 628000 руб. a = 628000*12. 5%/100% = 78500 руб. Остаточные затраты на конец периода: сост (1) = 628000-78500 = 549500 руб. сост (2) = 549500-78500 = 471000 ед. сост (3) = 471000-78500 = 392500, сост (4) = 392500-78500 = 314000 ед. 314000 ед. сост (5) = 314000-78500 = 235500р. сост (6) = 235500-78500 = 157000р. со®- (7) = 157000-78500 = 78500, сост (8) = 78500-78500 = 0 руб. Результат расчета запишите в таблицу.

| T | Амортизация | СОСТ. |

| 1 | 78500 | 549500 |

| 2 | 78500 | 471000 |

| 3 | 78500 | 392500 |

| 4 | 78500 | 314000 |

| 5 | 78500 | 235500 |

| 6 | 78500 | 157000 |

| 7 | 78500 | 78500 |

| 8 | 78500 | 0 |

Расчет амортизации по остаточной стоимости.

Метод точности: метод уменьшения остатка. При этом методе амортизация рассчитывается в соответствии с остаточной стоимостью основного средства. Коэффициенты ускорения 3 и ниже применяются только к методу уменьшения остатка. Используя коэффициент ускорения k = 2, амортизация за первый год Na = 12,5% * 2 = 25% составит A(1) = 628000 * 25%/100% = 157000 рублей. Остаточная стоимость на конец периода: СОСТ (1) = 628000-157000 = 471000 руб.Амортизация во втором году составляет: А (2) = 471000*25%/100% = 117750 руб. акад (2) = 471000-117750 = 353250, амортизация в третьем году составляет А (3) = 353250*25%/100% = 88312,5 Руб. акад (3) = 353250-88312,5 = 264937,5 А. Амортизация в четвертом году составляет (4) = 264937,5*25%/100% = 66234,38 Руб. Акад (4) = 264937. 5-66234. 38 = 198703. 12 Р. Амортизация в пятом году составляет: А (5) = 198703. 12*25%/100% = 49675. 78 руб. Акад (5) = 198703. 12-49675. 78 = 149027. 34 Р. Амортизация за шестой год: А (6) = 149027. 34*25%/100% = 37256. 84 руб. Акад (6) = 149027. 34-37256. 84 = 111770. 5 Р. Амортизация за седьмой год: А (7) = 111770. 5*25%/100% = 27942. 63 руб. Акад (7) = 111770. 5-27942. 63 =83827. 87 Р. Амортизация в восьмом году: А (8) = 83827. 87*25%/100% = 20956. 97 руб. Акад (8) = 83827. 87-20956. 97 = 62870. 9 Р. Результаты расчета запишите в таблицу.

| T | Амортизация | СОСТ. |

| 1 | 157000 | 471000 |

| 2 | 117750 | 353250 |

| 3 | 88312. 5 | 264937. 5 |

| 4 | 66234. 38 | 198703. 12 |

| 5 | 49675. 78 | 149027. 34 |

| 6 | 37256. 84 | 111770. 5 |

| 7 | 27942. 63 | 83827. 87 |

| 8 | 20956. 97 | 62870. 9 |

Методы кумулятивного накопления

Расходы на амортизацию зависят от периода использования и указываются в зависимости от типа.

Расчет амортизации в зависимости от метода производства

Метод начисления: на основе объема производства. Амортизационные расходы рассчитываются по типу.

Использование амортизации

Затраты на возмещение ущерба накапливаются в виде амортизационного фонда. Амортизационный фонд — это денежное выражение части стоимости основного средства, возмещаемой в процессе производственного использования.

Онлайн калькулятор амортизации автомобиля

Чтобы рассчитать амортизацию, обратите внимание на метод, который компания выбрала для амортизации транспортного средства.

Затем заполните поля калькулятора и нажмите кнопку Рассчитать.

При начислении амортизации транспортного средства методом линейного разложения необходимо определить первоначальную стоимость (MTBF) транспортного средства и срок его службы. Для автомобилей среднее время наработки на отказ составляет 3-5 лет (36-60 месяцев). На основании этих данных компьютер рассчитывает норму и сумму амортизации в месяц и в год.

Если амортизация рассчитывается на основе пробега, что очень удобно для автомобиля, компьютеру необходимо определить первоначальную стоимость автомобиля, нормальный пробег (количество километров, которое автомобиль должен пройти при эксплуатации). Он также определяет фактический пробег (в месяцах, годах или других учетных единицах). Результатом расчета является коэффициент амортизации и амортизационная нагрузка, соответствующие фактическим километрам.

Первоначальная стоимость — это сумма всех затрат на приобретение транспортного средства. С этой стоимостью транспортное средство регистрируется в качестве основного средства в хозяйственной книге.

Примеры расчета амортизационных отчислений в 2025 году

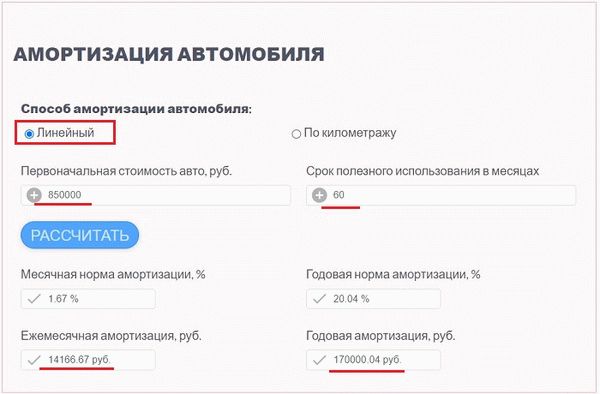

Пример 1 (прямой метод):

10 февраля 2025 года компания приобретает автомобиль. = первоначальная стоимость 850, 000 (цена покупки + расходы на доставку).

Выбранный возраст автомобиля составляет 5 лет (60 месяцев). Выбран линейный метод убывания.

Заполните поле компьютера.

- Выберите линейный метод,

- 850000 в поле ‘Первоначальная стоимость’.

- Доходный срок службы — 60.

Согласно электронным расчетам:

Ежемесячно, начиная с марта 2025 года, компания снимает амортизацию 14, 166, 67 рублей в качестве SPI выхода за 60 месяцев.

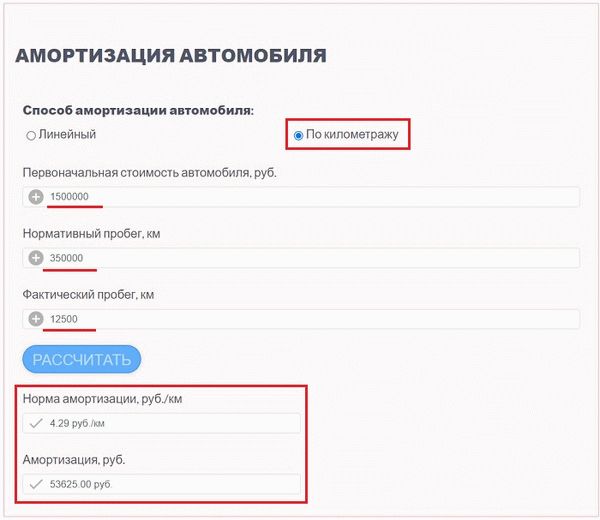

Пример 2 (1 километр).

20 марта 2025 года компания приобрела грузовой автомобиль за 1 500 000 рублей, с нормальным пробегом 1,5 млн. км.

В апреле 2025 года грузовик преодолел 12 500 километров.

Полный электронный калькулятор:

- Выбран второй метод расчета амортизации на километр пробега,

- Первоначальная стоимость грузовика — 1, 500, 000,

- Нормальный пробег — 350000.

- Фактический пробег — 12500.

Результат вычислений:.

В апреле 2025 года компания амортизирует 53, 625 рублей.