Все эти виды обязательств соответствуют своим показателям, санкционируются специальным планом счетов и на основании каких хозяйственных операций наступает ответственность.

В конце года каждая организация должна составить экономический отчет, называемый балансом, или печатный номер.1 Долги, причитающиеся предприятию от других лиц, включаются в баланс путем вычитания кредитового сальдо счета из общего дебетового сальдо многих счетов.

- ; ; ; ; ; ;

- 76 «Расчеты с разными дебиторами и кредиторами» — ;.

Примечания автора! Это означает, что для целей расчета нельзя получить разницу между дебетовым и кредитовым сальдо. Обязательным является включение в баланс остатков по счетам, созданным одновременно по дебету и кредиту. Эти счета называются пассивными счетами и активными. Исключение составляет 70 счет, так как он является пассивным.

Например, в конце года на нем имеется кредитовое сальдо в размере 50 000 рублей. Окончательное состояние, указывающее на расчеты, выглядит следующим образом

Первое сальдо за период

Остаток за период

Остаток на конец периода

Однако для целей актива баланса получается дебетовое сальдо, то есть 200, 000 рублей.

Требования, приобретенные на балансе, могут быть краткосрочными или долгосрочными. Каждый месяц все контракты должны проверяться на предмет наступления сроков платежей. Краткосрочные требования определяются как обязательства, подлежащие оплате в течение одного года.

Долгосрочные долги должны быть погашены, если они просрочены более чем на один год. Период погашения указывается в соглашении сторон. Например, если в договоре указано, что окончательный платеж должен быть выплачен через 18 месяцев после получения клиентом услуги, эти требования считаются долгосрочными.

Как отразить резервы по просроченным долгам

Счет 62 «Расчеты с покупателями» появляется в балансе после удаления сальдо счета 63 «Нестабильные резервы по оплате счетов». Счет кредитуется на часть задолженности дебитора. Задолженность откладывается на 45 дней с даты создания.

Стандартная запись, относящаяся к движению счета 63:

- Счет 91. 2-Кредит 63-Долевые требования оформляются затратами в соответствии со временем просрочки.

- Счет 63 — Кредит 62 (60, 76) — Устранены требования по пастухам за счет охраняемых территорий.

- Счет 63-кредит 91. 1 — восстановлены резервы по неустойчивым требованиям, если должник выполнил обязательства.

Поскольку сумма по счету 62 формы № 1 не соответствует бухгалтерскому балансу бухгалтерской фирмы, анализ требований к сформированному резерву приведен в таблице 5. 1 пояснительной тетради к балансу.66Н Приказа Казначейства.

В таблице необходимо показать движение и структуру задолженности на начало и конец отчетного использования и в предыдущем году. Формат таблицы дает общее представление о структуре и погашении задолженности.

Примечания автора! В бухгалтерском учете может быть создан резерв по просроченной задолженности.

- ;

- 76 «Расчеты с разными дебиторами и кредиторами».

Пример отображения в строке 1230 баланса

О содержании и требованиях к балансовому отчету можно прочитать в EIB 4/99. Записи ‘Поступления на счет’ появляются как активы в балансе в строке 1230. Поступления на счет — это материальные и финансовые активы организации, которые могут быть списаны, проданы или переведены в текущие счета в течение года.

Например, ООО «Соловушка» имеет остаток на счете, изображенном в балансе.

Дебетовое сальдо

Кредитовое сальдо Кредитовое сальдо

В соответствии с требованиями приказа № 66 Н в балансе должны быть показаны суммы в тысячах или миллионах рублей по коду ОКЕИ. Это означает, что строка 1230 должна иметь следующий формат.

1230 строка баланса = счет 60 + счет 62 — счет 63 + счет 76 = 20 + 30-10 + 5 = 45 тыс. рублей.

Таким образом, в справку формы № 1 включаются все долги перед предприятием.

Ликвидность долгов, как актива

Счет дебиторской задолженности — это финансовое распределение, с помощью которого компания может быстро погасить свои обязательства перед другими.

Примечания автора! Скорость, с которой актив может быть использован для оплаты счетов, указывает на ликвидность. Чем быстрее актив можно превратить в наличные, тем он ликвиднее.

Однако на практике наличие большой доли дебиторов, особенно с прогнозируемым счетом 63, указывает на проблему для бизнеса. Дебиторы — это неоплаченные счета, выставленные покупателям и клиентам. Они использовали продукт или услугу и не получили оплату.

Или, с другой стороны, контракты были оплачены подрядчикам, но проекты не были завершены. Нам необходимо постоянно контролировать уровень этих просрочек из-за высокого риска мошенничества и финансовых потерь.

Задержки происходят по разным причинам:

- Небрежность в выборе клиентов при заключении сделок.

- Банкротство клиента.

- Трудности при продаже продукции.

- Отсутствие ежедневного контроля за дебиторами.

- Быстрое увеличение объемов продаж.

Лучшим показателем уровня требований является остаток на счете, содержащемся в строке 1230 баланса, когда имеющиеся у предприятия средства соответствуют задолженности перед кредитором. Для отслеживания изменений существующей задолженности можно использовать специальные индикаторы.

Измерение показателя дебиторки

Балансовые счета могут быть как положительными, так и отрицательными. В финансах скорость движения используется для измерения соответствующего уровня индексации. Период, в течение которого задолженность конвертируется в денежные средства.

k = (средние полученные счета * 365) / выручка

Количество дней начисления дает представление об эффективности сбора денежных средств с дебиторов. Чем ниже показатель, тем медленнее происходит обращение. Это означает, что взыскать задолженность сложнее.

Ситуация становится более благоприятной, если коэффициент скорости обращения требования выше, чем регистрации счета. Такое соотношение между индексами говорит о том, что у компании достаточно финансовых средств для выполнения своих обязательств.

Соответственно, преимущество коллектора над платным счетом говорит о том, что бизнес не в состоянии вовремя погасить долг из-за отсутствия денег. Создается впечатление, что бизнес предлагает клиентам бесплатный кредит. Это не так, и бизнесу необходимо эффективно и регулярно управлять существующими долгами и закрывать сделки с сомнительной надежностью.

Списание кредиторской задолженности, проводки в 1С 8.3

Изучите пример использования записи типа 1С 8. 3 для удаления счета, который был оплачен.

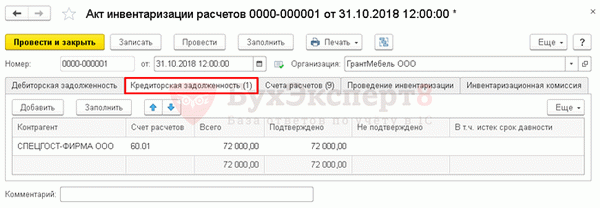

В ходе ежемесячного аудита парторг обнаружил, что поставщик ООО «Спецгост-фирма» исключен из Единого государственного реестра юридических лиц.

По этому предприятию зарегистрированы оплаченные счета на сумму 70 800 рублей (включая НДС 18%, принятый к вычету во втором квартале).

Формирование акта инвентаризации расчетов

С переписью счетов с контрагентами, документами закупки — Расчеты с плательщиками — Через акты переписи, фиксировать итоги в 1С в документах инвентаризации переписных запасов.