Получение имущества в качестве вклада в уставный (складочный) капитал подлежит ручной корректировке первоначальной суммы в налоговых органах и поэтому может быть принято на учет. Однако необходимо учитывать другие ограничения, касающиеся упрощенного варианта.

В данном примере используйте стандартный метод и структурируйте документ поступления (АКТ, отгрузка, ЭК), вид операции корпоративный актив, некоммерческая организация — поступление оборудования.

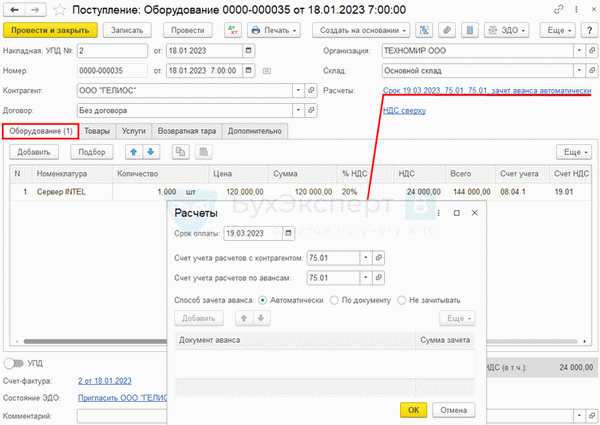

В заголовке документа укажите.

- Антималютка — учредитель выбран в списке контрагентов.

- Перейдите по ссылке бухгалтерия:

- Счет вкладчика — 75.01 Платежи по взносам в уставный капитал.

[Укажите, в части таблицы на закладке Оборудование.

- Оборудование — внеоборотные активы, полученные в качестве вклада в уставный капитал.

- Сумма — стоимость ОС, согласованная с учредителем, равная справедливой стоимости.

- % НДС — ставка налога,

- НДС — сумма восстановленного налога, согласно первичной документации.

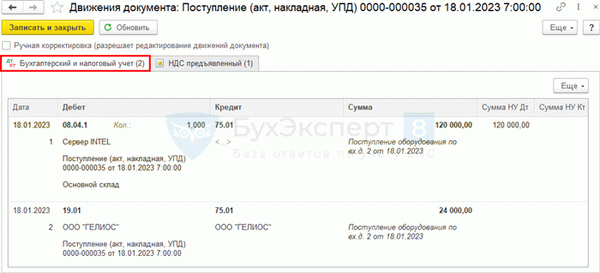

Проводки после оформления документов.

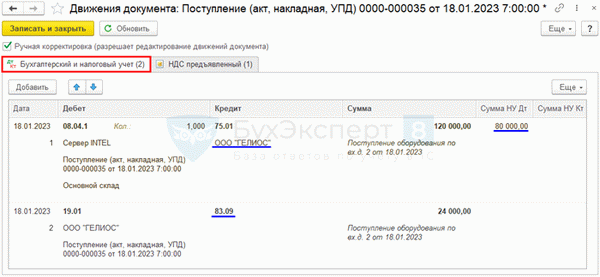

После оформления ваучера необходимо вручную скорректировать суммы в журнале бухгалтерского и налогового учета.

- Стоимость внеоборотных активов в налоговом учете отличается от стоимости в налоговом учете и должна быть исправлена вручную.

- Входной НДС должен быть исправлен вручную на счете 75.01, так как он считается «добавлением» к взносу актива и должен быть зачислен в кредит счета 83.09 «Прочие источники».

- Введите субконтракты субподрядчика на счет 75.01.

В документе создается следующая запись.

- Дт 08. 04. 1 Кт 75. 01 — Поступление оборудования от учредителя,

- Дт 19. 01. 01 Кт 83. 09 — Учет НДС по оборудованию.

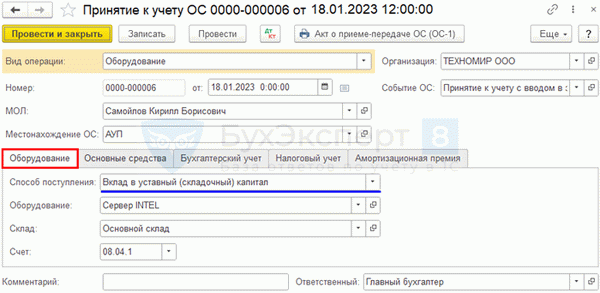

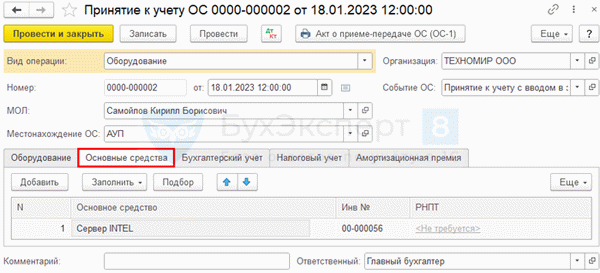

Ввод в эксплуатацию ОС

Начало эксплуатации основного средства оформляется в разделе Основные средства и ПДР — Операция поступления оборудования в бухгалтерском учете поступления основных средств.

Вкладка Оборудование Статус:.

- Способ ввода — Вклад в уставный (складочный) капитал.

[На закладке Основные средства укажите полученные основные средства и создайте их в справочнике Основные средства.

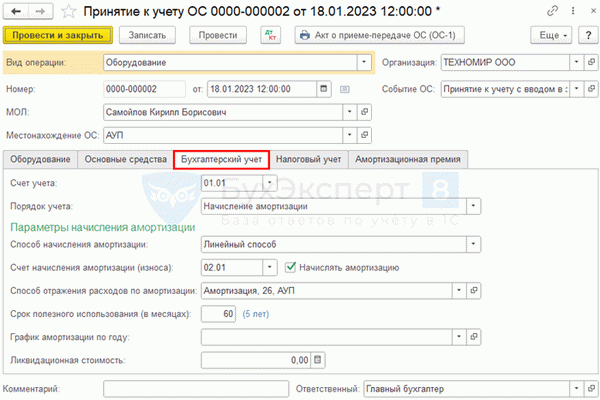

[На вкладке Бухгалтерский учет:.

- Счета бухгалтерского учета — 01. 01 Основные средства организации,

- Бухгалтерский учет — Амортизация выручки: в данном примере стоимость основного средства амортизируется с использованием метода амортизации выручки.

- Метод амортизации — метод амортизации, указанный в учетной политике организации.

- Счет амортизации (Амортизация) — 02. 01 «Амортизация основных средств, зачисленных на счет 01»,.

- Флаг амортизации должен быть установлен. Это влияет на автоматическое накопление амортизации в конце месяца.

- Метод начисления амортизации на счетах — Метод учета амортизации основных средств, справочник Метод учета амортизации основных средств.

- Срок полезного использования (в месяцах) — 60: Предполагаемый срок полезного использования актива для целей бухгалтерского учета.

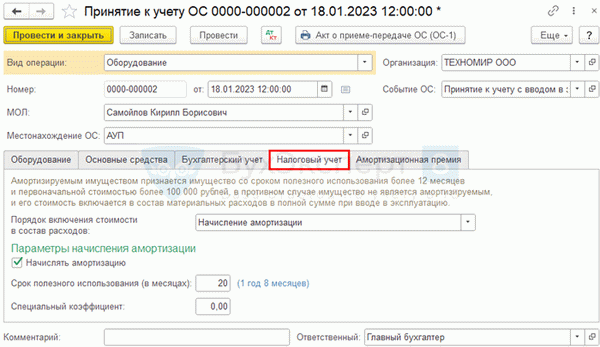

Вкладка «Налоговый учет»:.

- Обработка расходов — Амортизация: в налоговом учете активы признаются амортизируемым имуществом.

- Флаг амортизации должен быть установлен. Это влияет на автоматическое накопление амортизации в конце месяца.

- Срок полезного использования (в месяцах) — оставшийся срок полезного использования в соответствии с первоначальным документом.

Документация.

Учреждения должны утвердить форму основных документов, включая те, которые касаются приема-передачи основных средств в качестве вклада в уставный капитал.1С используется для Акта приема-передачи (ОС-1).

Вы можете просмотреть фиксированную форму ОС-1, нажав на Акт приема-передачи основных средств (ОС-1) в документе Акт приема-передачи основных средств PDF.

Контроль.

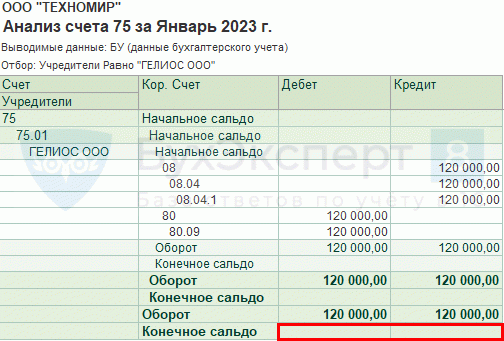

Проверьте уплату сборов в счет уставного капитала с помощью отчета Анализ счета.

Отсутствие дебетового сальдо по счету 75.01 свидетельствует об отсутствии задержек в оплате уставного капитала.

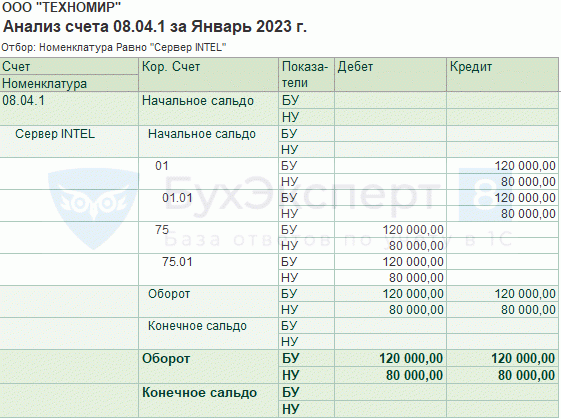

Анализ счета 08. 04. 1 показывает, что первоначальные затраты были сформированы на сервер Intel.

- b u-120 000 руб,

- НУ — на 80 000 рублей.

Регистрация ПУД для получения права на вычет по НДС

Нормативное регулирование

Бухгалтерский учет НДС при передаче имущества в уставный капитал:

- В учете учредителей сумма НДС, ранее полученная к вычету на основании НПА, собранных в уставном капитале, подлежит восстановлению на сумму, соответствующую чистой учетной стоимости переданного НПА (пп. 1 п. 1 ст. 170-3 НК РФ),

- учредители отражают в книге продаж. На этом основании актив передается с КВО «01» (письмо ФНС от 20 сентября 2016 года СД-4-3/17657).

Учет контроля НДС при получении имущества УК:

- В бухгалтерском учете организации сумма НДС, собранная учредителем, принимается к налоговому вычету. Это отражено в основной документации по передаче основных средств. Тариф не создается, а книга покупок регистрируется в первичном документе, содержащем сумму НДС, распределенную на КБС «01» (подпункт 1 пункта 3 статьи 170 17657).

В бухгалтерском учете организации-получателя входящий НДС начисляется учредителем и считается отнесенным на счет 19.01 «НДС по активам» в корреспонденции со счетом добавочного капитала «прочие источники» в компьютере 83.09 (письмо Казначейства n 07- от 19 декабря 2006г.) 0 5-06/302, от 30 октября 2006 г. n 07-05-06/262).

Учет 1С

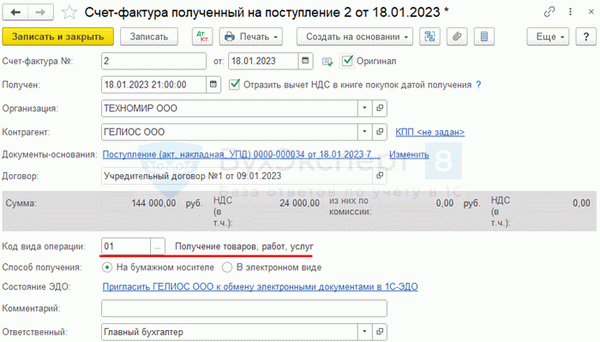

Для регистрации основных документов на право скидки НДС необходимо определить номера и даты внизу квитанций (АКТ, Счет-фактура, ЕДА) и записей в прессе.

Документ, регистрируемый организацией для права на вычет НДС, является первичным документом для передачи основных средств управляющей компании. Счет-фактура по данному закону отсутствует.

Например, если документация по передаче основного средства оформлена по форме ОС-1, то она будет зарегистрирована в акте приходной накладной (АКТ, Счет-фактура, УДП).

Счета-фактуры автоматически дополняются данными документа поступления (закон, счет-фактура).

Код действия — 01 «Поступление товаров, проектов и услуг».

Отражение Независимо от того, была ли в книге покупок на дату поступления отмечена скидка НДС, принятие НДС к вычету не производится.

Скидки НДС на основные средства, отраженные в АК в 1С, могут быть сделаны только через документальную запись в книге покупок.

Принятие НДС к вычету по ОС, внесенному в УК

- Основные средства должны использоваться в деятельности, облагаемой НДС.

- Сумма НДС указывается в основной документации, сопровождающей передачу сбора управляющей компании.

- Основные средства облагались как взносы в уставный капитал (ст. 8 НК РФ, ст. 172), т. е. на счете 08 «Вложения в нециклические активы» (письмо Минфина России от 18. 11. 2016 n 03-07- 11/67999).

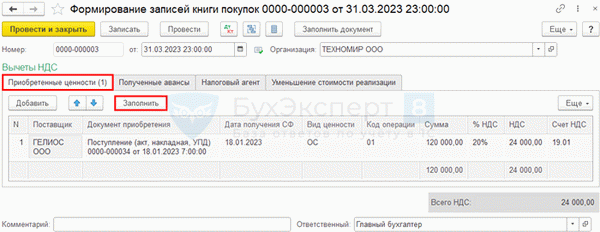

Принятие к вычету НДС по основным средствам должно быть подтверждено формированием записей в рыночной книге Актов — Актов регулирования НДС.

Для автоматического заполнения приобретенных вкладок используйте кнопку ценные.

Ведомость по НДС.

В ведомости по НДС отражается сумма скидки.

- Сумма НДС, принятая к вычету.

Раздел 8 «Информация из книги покупок»:

- Основные бухгалтерские документы, на основании которых Учредитель передал пресс-код ’01’.

Начисление амортизации

Процесс начисления амортизации по основным средствам, переданным управляющей компании, не отличается от основных средств, полученных другим способом.

Начисление амортизации производится в процессе закрытия месяца — начисление амортизации по объекту основных средств в разрезе акта.

В данном примере сервер Intel был введен в эксплуатацию 18 января, поэтому амортизация начисляется в GE, начиная с февраля.

Остальную часть примера смотрите в посте.