- Журналы учета счетов-фактур

- Учет счетов-фактур в разных налоговых периодах

- Хранение

- Регистрация накладной (акта)

- Регистрация счет-фактуры полученного

- Порядок формирования книги покупок за налоговый период

- Формирование книги покупок в 1С 8.3 пошаговая инструкция

- Запись в книгу покупок в 1С 8.3

- Ввод первичного документа

- Производство записей в книгах покупок

- Ручной ввод

- Создание записей книги продаж

- См. также:

- Зачем нужна корпоративная книга продаж

- Перенастройка технологии продаж

- Запуск новых направлений

- Адаптация новых сотрудников

- Обучение и развитие b2b продавцов

- 1. Информация о компании

- 2. История создания компании, ценности, задачи

- 3. Место в конкурентной среде. Кто ваш идеальный клиент

- 4. Структура компании. Роль и задачи менеджера продаж

- 5. Продукт/услуга. Основные характеристики

- 6. Конкурентные преимущества

- 8. Управление ценой

- 9. Работа в CRM системе

- 10. Послепродажная работа с клиентом, повторные сделки

- Если вы ИП: можно без кассовой книги

- Если у вас ООО: кассовая книга нужна

- Правила ведения кассовой книги

- Как вести кассовую книгу на бумаге

- Как правильно заполнять кассовую книгу

В SIS книги покупок и продаж формируются автоматически на основе данных бухгалтерского учета.

Бумажные счета-фактуры должны быть внесены в книгу продаж в течение налогового периода, в котором возникает налоговое обязательство, а счета-фактуры должны быть внесены в книгу покупок, когда возникает право на скидку.

Исправленный счет-фактура с наценкой вводится продавцом в книгу продаж, а покупателем — в книгу покупок. Счета-фактуры на скидку должны вноситься продавцом в книгу покупок, а покупателем — в книгу продаж. Разница вносится в ваучер и в бухгалтерскую книгу с положительным знаком, так что при внесении измененного счета-фактуры в книгу покупок сумма не вычитается.

Если в счет-фактуру вносится изменение, первоначальная запись в ваучере должна быть отменена. Если налоговый период все еще открыт, исправленный ваучер должен быть введен со знаком минус. Это обнулит значение неправильного или исправленного счета-фактуры, и вместо него будет использоваться исправленный счет-фактура.

Если налоговый период, за который зарегистрирован документ, уже закончился, аннулирование выполняется в дополнительной бухгалтерской книге.

Журналы учета счетов-фактур

Книги учета автоматически вводятся при совершении продаж или получении счетов-фактур для целей бухгалтерского учета. Документы перечисляются в разделе «Выданные» в порядке даты выдачи. Если счет-фактура не отправлен другой стороне, он вводится по дате выписки.

Документы перечисляются в разделе «Полученные» в порядке даты получения. Таким образом, в календаре отображается дата выдачи и дата получения документа.

Временные организации должны вести календарь, даже если они не являются должниками по НДС и не принимают его к вычету. Эти организации представляют реестр в налоговую инспекцию. Используя эти данные, Федеральная налоговая служба проверяет, соответствует ли полученная сумма НДС сумме налога, принятого к вычету.

И наоборот, соответствует ли сумма НДС, указанная клиентом, сумме НДС, предъявленной в бюджет продавцом товара.

Учет счетов-фактур в разных налоговых периодах

В случае если счет-фактура получен после окончания налогового периода, в котором покупатель получил товар для целей бухгалтерского учета, но до подачи налоговой декларации, к вычету может быть принята сумма налогового периода, в котором товар был получен для целей бухгалтерского учета. Счета-фактуры, полученные после подачи декларации, должны относиться к новому налоговому периоду.

Хранение

Печатная и электронная версии должны храниться не менее четырех лет (Постановление Правительства РФ от 26 декабря 2011 года № 1137). Подтверждение оператора об электронном потоке документа и уведомление клиента о получении счета-фактуры должны храниться в течение того же срока.

Следует понимать, что один документ может иметь множество функций, каждая из которых может подчиняться различным правилам и, следовательно, иметь различные сроки хранения. В этом случае следует выбрать максимальное значение.

Чтобы сохранить спокойствие, документы можно распечатать, но это не имеет юридической силы. Юридическую силу имеют только документы, подписанные электронной подписью.

Более подробную информацию о том, как хранить документы в вашей SIS, вы можете найти здесь.

Уничтожить документ по истечении срока хранения — это право, а не обязанность налогоплательщика. Согласно новой редакции статьи 87 Налогового кодекса, налоговые органы имеют право проводить камеральные проверки, охватывающие период деятельности налогоплательщика.

Согласно статье 120 Налогового кодекса, если в ходе проверки аудитор обнаружит отсутствие основных документов, счетов-фактур, счетов или налоговых регистров, на компанию может быть наложен штраф в размере

- 10 000 рублей — если нарушение произошло в течение одного налогового периода,

- 30 000 рублей — если нарушение совершено в течение нескольких налоговых периодов,

- при занижении налоговой базы — 20% неуплаченного налога, но не менее 40 000 рублей.

Ключевые документы рекомендуется хранить в течение пяти лет с даты их последнего использования в бухгалтерской или налоговой отчетности, а не с даты их составления.

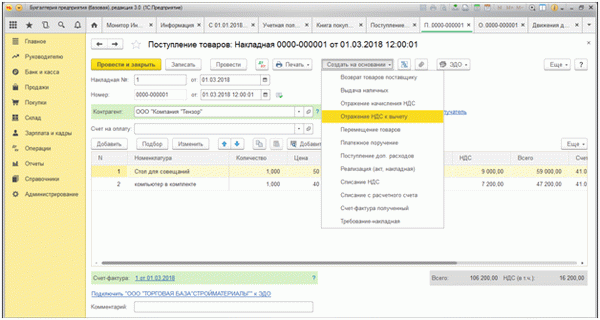

Регистрация накладной (акта)

Организация приобрела мебель для кабинета директора и компьютерную технику для бухгалтерии. Для иллюстрации этой операции в меню «Покупки» откройте раздел «Поступление (сделка, накладная)».

Рисунок 3 Квитанция (накладная)

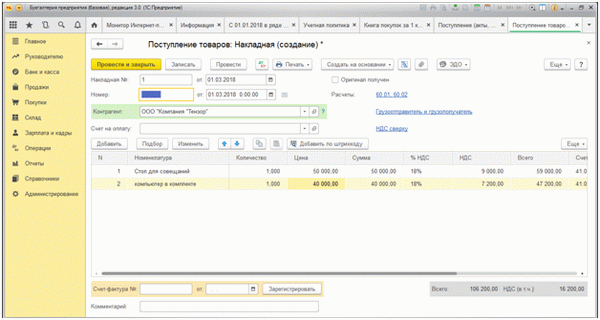

В открывшемся окне ‘Поступление товаров: отгрузочный релиз (создание)’ заполните элементы документа, номенклатуру товара, количество, цену, общую стоимость товара и сумму НДС.

Рисунок 4 Заполнение элемента.

Если вы выберите ‘Весь НДС’ или ‘Весь НДС’, система автоматически рассчитает сумму НДС при заданных условиях.

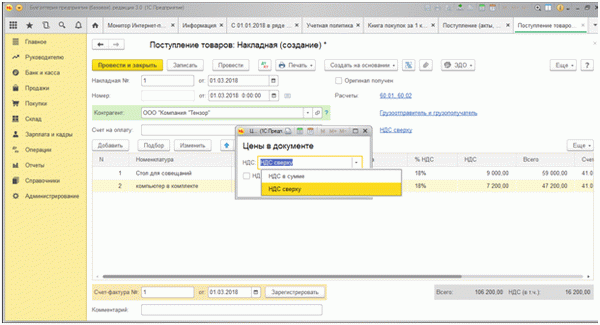

Рис. 5 Расчет суммы НДС

Общая сумма НДС составит 16 200,00 рублей.

Посмотрите на строку счета-фактуры в левом нижнем углу документа. Заполните номер и дату и нажмите кнопку Подписаться.

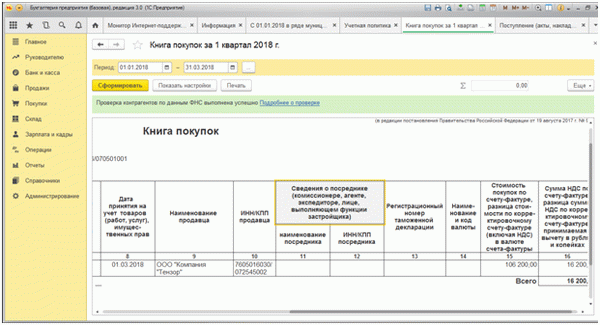

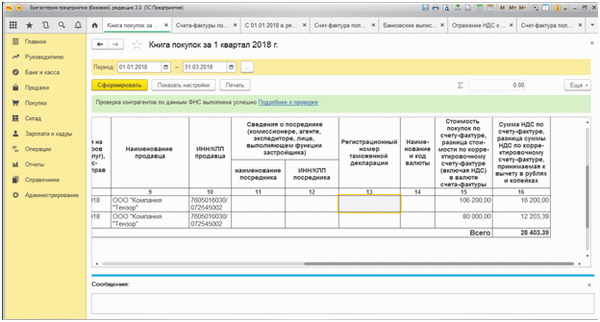

Далее перейдите в меню Рынки, раздел НДС и выберите пункт Книга покупок. В документе предусмотрена возможность создания книг покупок за определенный период времени. В дополнение к конфигурации можно создать дополнительные листы, которые будут отображаться в соответствующей структуре контрагентов или для отображения счетов-фактур.

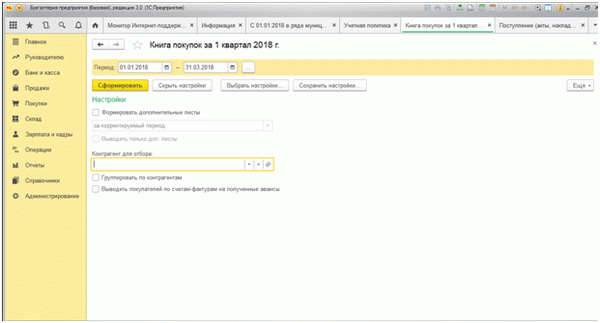

Рисунок 6 Конфигурация книги покупок за определенный период

Нажмите кнопку «Настроить», чтобы отобразить книгу покупок за первый квартал 2018 года.

Рисунок 7 Книга покупок за первый квартал 2018 года

На основании счетов-фактур могут быть созданы следующие документы

Рисунок 8 Документы на основании накладных

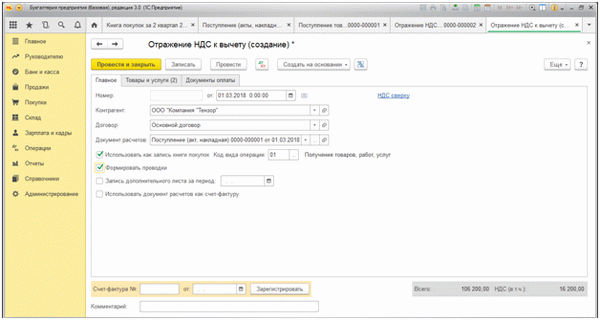

Отражение скидок НДС формируется на основании документа «Документ поступления», который предназначен для ручного отражения скидок НДС при отсутствии первичного документа. Следует отметить, что дата электронного документа должна совпадать с налоговым периодом, в котором учреждение намерено принять к вычету НДС по приобретению (в данном случае первый квартал 2018 года). В данном документе отражается информация об оплате и перечислении приобретенных товаров по счету-фактуре, которая автоматически дополняется первичным документом, создавая соответствующие записи.

Рис.

Следует отметить, что дата электронного документа должна совпадать с налоговым периодом, в котором учреждение намерено принять к вычету НДС по своим приобретениям (в данном случае первый квартал 2018 года). В этом документе также отражаются реквизиты и перечень платежей за товары, приобретенные по накладным, которые автоматически дополняют основной документ, создавая соответствующую запись. Если у вас остались вопросы по реестру счетов-фактур, вы можете задать их специалистам на Линии консультанта 1С.

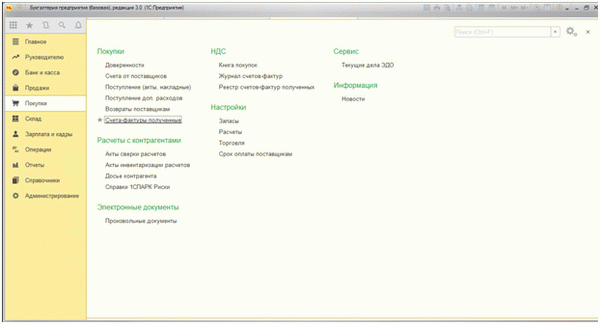

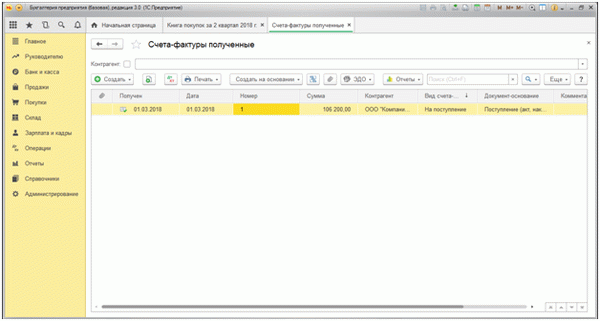

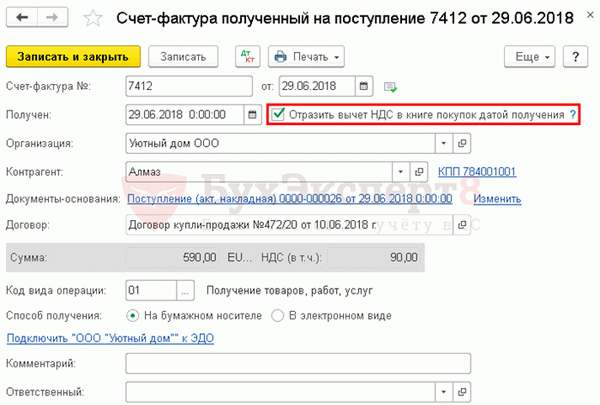

Регистрация счет-фактуры полученного

Второй способ добавления регистраций в книгу покупок — регистрация полученных счетов-фактур. Для этого перейдите в меню «Рынки» и приобретите раздел «Счета-фактуры».

Рисунок 10 Список полученных счетов-фактур

В дневнике, где был получен счет-фактура, появляется первая регистрация рынка. Она устанавливается в соответствии с предыдущим примером на основании счета-фактуры.

Рисунок 11 Регистрация первой покупки.

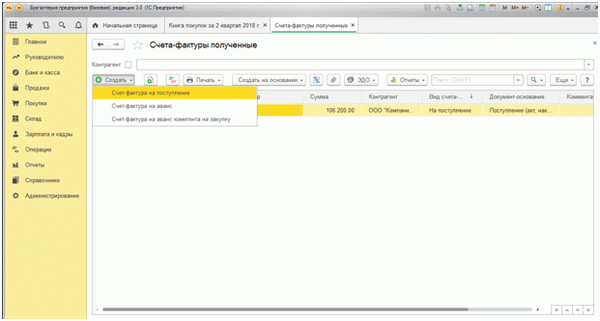

[Нажмите кнопку Создать, чтобы отобразить список документов, которые можно создать.

Рисунок 12 Каталог доступных документов.

Выберите счет-фактуру для подбора.

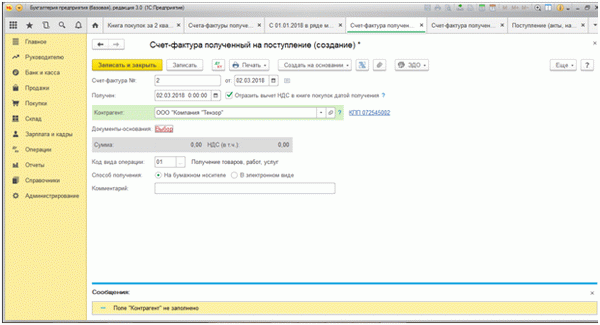

Рассмотрим пример, когда организация 2 марта 2018 года приобрела товары у одного и того же контрагента — ООО «Компания Тензор».

Заполните поле номер и дата документа, контрагент Одним из преимуществ продукта 1С является возможность прикрепления электронной копии документа учреждения. Данный функционал реализован на закладке «Вложения». Это позволяет быстро сравнить оригиналы документов, созданных в системе, не прибегая к файлам документов.

Рисунок 13 Вложения.

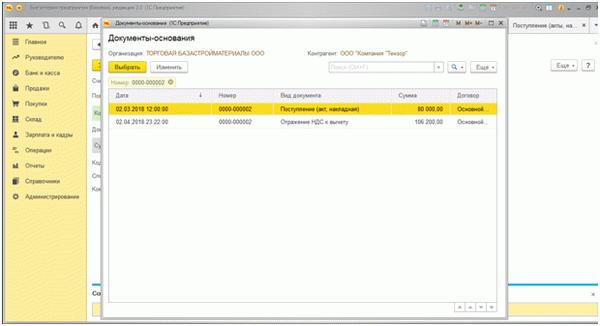

[Нажмите на кнопку Выбрать в поле База документов; во всплывающем окне отобразится выбор двух документов: один из них — накладная или заявление о вычете НДС; второй документ относится к предыдущей операции и поэтому является счетом-фактурой. Выберите в качестве подтверждающего документа. Обратите внимание, что если вы не создали счет-фактуру на стадии счета-фактуры (первый пример), система позволяет выбрать оба подтверждающих документа на независимой стадии счета-фактуры.

Рисунок 14 Создание документа.

Особое внимание также следует уделить заполнению поля «Документ», так как эта дата является основанием для включения суммы скидки НДС по конкретному счету-фактуре за налоговый период.

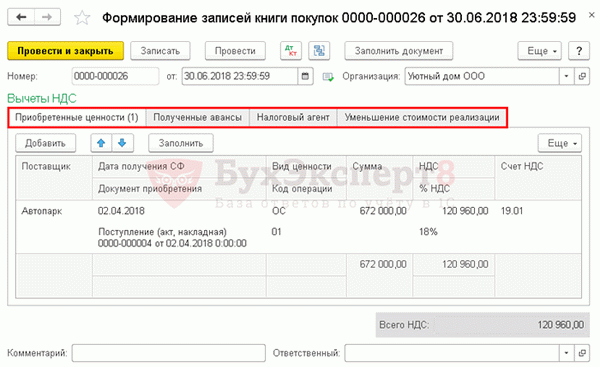

Порядок формирования книги покупок за налоговый период

После того как человек убедился, что все необходимые документы введены в систему, он может приступить к созданию книги покупок за налоговый период. Для этого перейдите в раздел ‘Покупки’, затем ‘НДС’, затем ‘Книга покупок’. Установите налоговый период и нажмите кнопку ‘Сформировать’.

Рисунок 16.Настройка книги покупок за налоговый период

Автоматическое управление контрагентами со стороны ФНС работает по системе, которая исключает налоговые вычеты по счетам-фактурам, выставленным несуществующими компаниями.

При двойном щелчке на номере счета-фактуры поставщика и дате открывается электронный документ. Это является основанием для правильной регистрации в книге покупок.

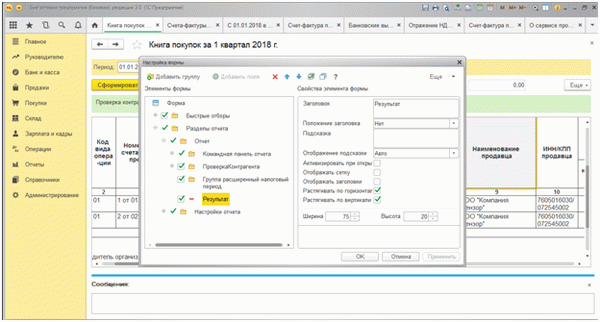

В меню «Детали» этого отчета есть функция модификации формы, которая позволяет бухгалтеру настроить поля, отображаемые на выставке.

Рисунок 17 Функция

Документ имеет тот же ключ, который печатается в центральной таблице. Если после прочтения этой статьи у вас остались вопросы и вам нужны советы специалистов по поддержке и доработке вашей конфигурации 1С 8. 3, пожалуйста, свяжитесь с нами удобным для вас способом. Мы будем рады помочь вам.

Формирование книги покупок в 1С 8.3 пошаговая инструкция

ВНИМАНИЕ: Ставка НДС изменилась с 18% на 20%, с 18/118 на 20/120 до 1 января 2019 года.

Книга покупок 1С 8. 3 формируется по записи в регистре накопления рынка НДС. Если запись должна быть отпечатана в книге покупок, она должна быть внесена в этот регистр.

Рассмотрим подробнее, какой документ создает запись.

Запись в книгу покупок в 1С 8.3

Существует два основных способа, с помощью которых записи регистрируются в книге покупок в 1С

- Через регистрацию основных документов (например, полученных счетов-фактур, деклараций о налоговых пошлинах при импорте и т.д.)

- Через формирование документа регистрации в книге покупок.

Ввод первичного документа

Регистрация НДС в книге покупок через первичные документы (счета-фактуры) подходит для регистрации НДС по всем поставкам товаров, проектов и услуг, кроме основных средств и поступлений ПДР, а также по авансам, возвратам и т.д. . Для основных средств и ПДР обязательным является документальное подтверждение регистрации в книге покупок.

Для отражения НДС в книгах покупок при регистрации счетов-фактур (таможенно-акцизная ведомость), проверьте рамки для скидок НДС в книгах покупок на дату отражения скидки НДС в книгах покупок.

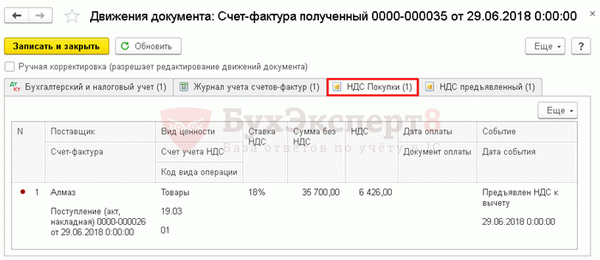

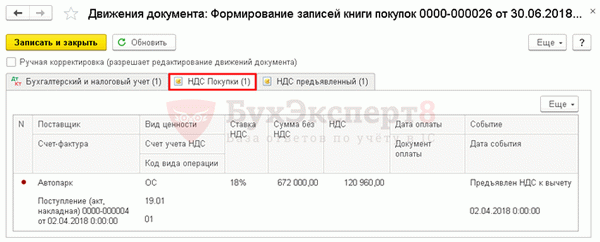

Движение регистров НДС:

Производство записей в книгах покупок

Документ, создающий запись книги покупок, является универсальным. НДС, который не был удален при перечислении счетов-фактур, отражается в этом документе.

Его можно создать в модуле Модуль — Закрытие периода — Операция по регулированию НДС.

Чтобы визуализировать НДС в книге покупок, заполните необходимые вкладки с помощью кнопки Заполнить документ или заполните весь документ с помощью кнопки Заполнить документ.

Движение регистров НДС:

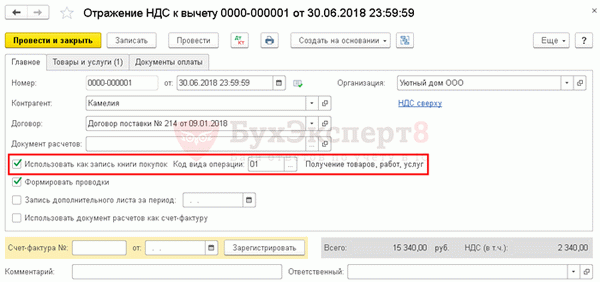

Ручной ввод

Однако бывают случаи, когда в книге покупок необходимо сделать записи вручную (например, нет ключевых документов). В таких случаях 1С стремится скинуть документ НДС — отчет НДС — НДС к вычету в модуль модуля.

Если документ выбран для использования в качестве записи в книге покупок, то формирование записи для отражения НДС в книге покупок не создается.

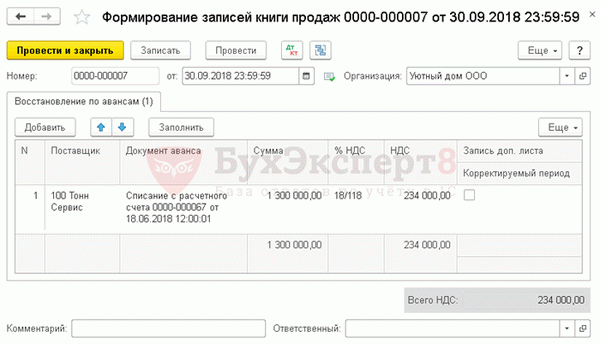

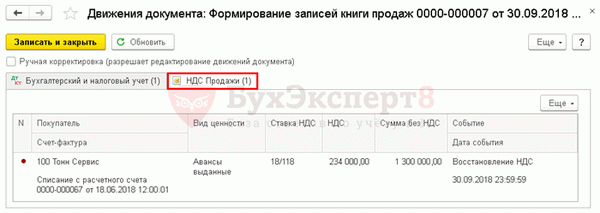

Создание записей книги продаж

Создание документации 1С Записи книги продаж используются только в том случае, если они отражают восстановление НДС от движения по книге продаж.

Его можно создать в модуле Модуль — Закрытие периода — Операция по регулированию НДС.

Движение продаж с НДС:

См. также:

Если вы еще не зарегистрировались:

Активировать демонстрации Бесплатный доступ →.

Подпишитесь на Лубрикант →.

После подписки вы сможете получить доступ ко всем учетным материалам 1С, получить доступ к выбросам поддержки и задавать вопросы по 1С.

Подпишитесь на YouTube и Telegram, чтобы не пропустить значимые изменения в 1С и законодательстве.

Вам помогла статья?

Получите еще один секретный бонус и полный доступ к системе помощи «Бухэксперт8» бесплатно на 14 дней!

Налоговые органы четко дали понять, что нужно вести книги покупок и продаж.

- В учете НДС много изменений. В соответствии с законом.По умолчанию документация по учету книг покупок не отражается..(8 оценок, в среднем: от 5 до 5.00)

Пожалуйста, не стесняйтесь объяснять в комментариях ниже. Обратите внимание! Наши эксперты не отвечают на вопросы о программе 1С и объяснительной методике. Вы можете задать вопрос нашим экспертам в личном кабинете

Эта статья посвящена продажам в сфере B2B, и если вы столкнулись с тем, что некоторые сотрудники не продают столько, сколько могли бы, то эта статья адресована вам. В статье содержатся конкретные рекомендации о том, как самостоятельно или с помощью эксперта создать книгу продаж.

Зачем нужна корпоративная книга продаж

Например, недавний консультационный проект — фабрика по производству упаковки для пищевой промышленности. У менеджера есть большой клиентский резервуар с оборотом 10 млн рублей. Менеджер убежден, что это суперпродавец.

Однако руководство компании считает, что результаты неудовлетворительные, так как потенциальная клиентская база превышает 30 млн человек. Такие ситуации часто заканчиваются спорами, возможно, уходом старых сотрудников с клиентами. Когда описываются техники продаж, в компании существует общее представление о том, что такое хорошая продажа.

И «сидеть на большой клиентской базе» больше не вариант.

Когда прилив начинает поворачивать, становится ясно, кто будет плавать голым.

Перенастройка технологии продаж

Бизнес цикличен, и пока рынок растет, средний продавец может получать достаточную прибыль. Когда продажи начинают снижаться, все предприятия могут столкнуться с кризисом. Возникает вопрос — в чем причина: плохая работа торгового представителя, изменение потребностей клиентов, что-то не так с маркетингом или производством продукта/услуги?

В отсутствие утвержденных стандартов работы торговых представителей на этот вопрос ответить очень сложно. Если есть закономерность, то легче диагностировать причины снижения продаж. Либо торговые представители работают плохо, либо менеджер ставит неправильные задачи: если торговые представители B2B работают не оптимально, вы можете адаптировать технику продаж книг и дать им новые задачи и планы.

При начале продаж нового продукта/услуги технология продаж может помочь адаптировать и делегировать задачи сотрудникам.

Запуск новых направлений

Для менеджеров адаптация требует времени. Если у ваших торговых представителей есть книга по продажам, в которой описан алгоритм успеха, их задачей становится его изучение. Затем они проводят тест или собеседование и по результатам решают, пройдет ли сотрудник испытательный срок.

Затем вы даете индивидуальные задания и изучаете конкретные разделы по сценариям.

Адаптация новых сотрудников

Для обучения сотрудника необходим единый критерий (алгоритм успешного поведения торгового представителя). При наличии такой схемы можно организовать регулярные микротренинги для развития навыков продаж у высшего руководства.

Обучение и развитие b2b продавцов

Ярким примером кризиса Corona является то, что продавцы стали переходить на удаленную работу. В компаниях, где не созданы бизнес-процессы, нет книги продаж и единого стандарта поведения, это может быть очень сложно. Представьте себе, как разместить нового сотрудника в удаленном месте.

Компании, в которых внедрена технология продаж, скорее всего, смогут быстро перестроить свои системы продаж.

Книги продаж являются отличными инструментами внедрения, но часто разрабатываются непрофессиональными консультантами. Существует ряд повторяющихся ошибок.

1. Информация о компании

Кто и зачем создал компанию. Что хорошего в вашей команде. Как следует вовлекать новичков?

2. История создания компании, ценности, задачи

Если ваша компания не является монополистом, опишите вашу отрасль, ваших основных конкурентов и ваше положение среди них. Каковы ваши лучшие клиенты и как вы их привлекли? Часто начинающий продавец сталкивается с проблемой, кому позвонить и как его заинтересовать. Разделите вашу клиентскую базу и объясните, какие разделы клиентов у вас есть и почему они могут стать вашими клиентами.

3. Место в конкурентной среде. Кто ваш идеальный клиент

Из каких отделов состоит компания? Как они взаимодействуют и кто является руководителем? Список, с кем нужно связаться и какие вопросы задать. Правила взаимодействия. Каковы обязанности директора, как оценивать его работу, KPI.

4. Структура компании. Роль и задачи менеджера продаж

Что вы продаете? Основные функции. В чем преимущества предложения этих функций для типичного клиента?

5. Продукт/услуга. Основные характеристики

Новые продавцы часто теряются при встрече с конкурентами. Особенно если цена конкурента ниже. У вас есть конкурентное преимущество, объясните его. Ваш новый продавец должен быть вооружен, а оружие менеджера — это знание конкурентов, их слабых сторон и ваших собственных преимуществ.

6. Конкурентные преимущества

Часто менеджеры развивают глубокое понимание рынка после 6-12 месяцев работы, когда они пережили несколько встреч с конкурентами. Что мешает вам собрать информацию о покупках у продавцов и вернуть ее в качестве полезного инструмента?

Это важный раздел, потому что он объясняет лучшие практики продавцов.

8. Управление ценой

Политика скидок: директор может давать скидки, рекомендуемые процедуры и алгоритмы согласования.

Сценарии: ценовые аргументы.

У каждого продавца должно быть руководство по работе с клиентами. Без этого большинство начинает внедрять CRM по своему усмотрению. Это приводит к тому, что у вас нет полной картины.

9. Работа в CRM системе

Нужна помощь в создании CRM? Свяжитесь с нами, и мы скоординируем ваши действия. Узнайте больше о наших услугах

Во многих отраслях первая сделка — это тест. От того, как компания работает, зависит, будут ли повторные сделки. Это приносит гораздо больше выгоды. Объясните роль менеджера сразу после получения оплаты. Как взаимодействовать с командой проекта, чтобы максимально увеличить потенциал для повторных продаж.

10. Послепродажная работа с клиентом, повторные сделки

Компания по продажам может стать высококачественным инструментом, помогающим систематизировать задачи и сделать продавца экспертом. Вы можете создать свою собственную, но это уже намного лучше, чем что-либо другое. Или же обратитесь к нам, чтобы мы сэкономили ваше время и усилия и, прежде всего, помогли вам применить этот инструмент в вашем бизнесе.

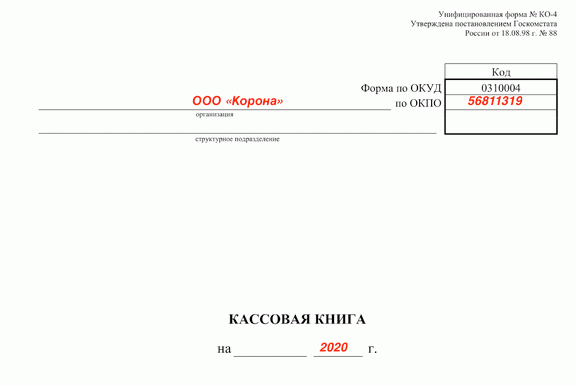

Если вы ИП: можно без кассовой книги

Если вы хотите проверять наличность, то можете вести кассовую книгу для себя. Например, вы работаете с сотрудниками и получаете или выдаете от них наличные, а не работаете самостоятельно. Кассовая книга поможет вам следить за остатками наличности, помогая не разбежаться в разные стороны и не запутаться в бюрократии.

Вы всегда можете отказаться, если, начав вести кассовый аппарат, передумаете. Все, что вам нужно сделать, — это издать соответствующие приказы.

Организация должна соблюдать ежедневный учет денежных средств в кассовой книге (п. 4.6 Указания Банка России № 3210-У).

Если у вас ООО: кассовая книга нужна

Неведение кассовой книги может привести к штрафам (ст. 15.1 Коап РФ):

На работников или ИП — от 4, 000 до 5, 000 °C,

- На компании — от 40, 000 до 50, 000₽.

- Кассовая книга необходима даже при наличии онлайн-кассы

У предпринимателей часто возникает вопрос, нужно ли вести кассовую книгу при использовании онлайн-кассы. Хотя некоторые ключевые бухгалтерские документы действительно могут устареть, кассовая книга к ним не относится.

Книга начинается в начале календарного года и заканчивается в конце. Если вы только что создали книгу, начните с первой кассовой операции. Вы можете сделать это на бумаге или в электронном виде.

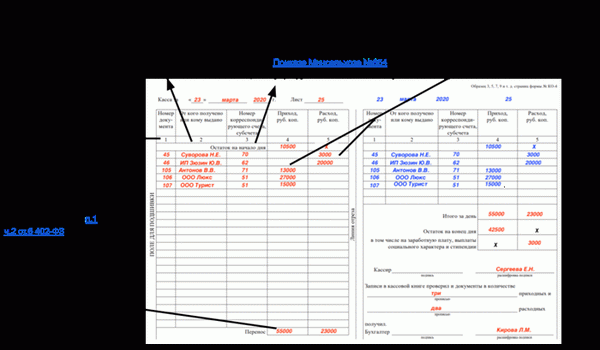

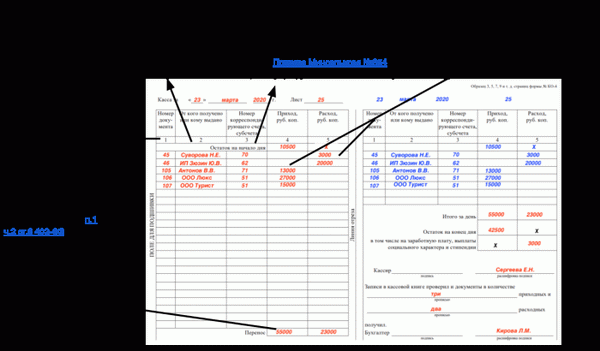

Правила ведения кассовой книги

- Для заполнения вы можете использовать ручку, но не карандаш. Любые помарки и исправления запрещены.

- Книга заполняется ежедневно — новый день — это новый лист. Если в течение дня не было никаких кассовых операций, ничего заполнять не нужно.

- Кассовые операции записываются на каждой строке без пробелов.

- Лист кассовой книги заполняется в двух экземплярах — один остается в книге, а другой передается в бухгалтерию или руководителю предприятия.

- Установите лицо, ответственное за ведение книги. Это может быть кассир или бухгалтер. Решите, кто будет контролировать ведение книги фондов — бухгалтер или директор компании.

- Храните использованные книги и другие кассовые документы в течение пяти лет (Перечень № 362, утвержденный постановлением Министерства культуры № 558 от 25. 08. 2010 г.).

- В фондовой книге есть утвержденная форма — отступать от нее нельзя (Информация Казначейства № PPZ10/2012). Вы можете использовать эту форму для покупки регистра или заказать регистрационную книгу в магазине, торгующем канцелярскими товарами. Если вы не хотите покупать, вы можете скачать и распечатать готовый бланк. В продаже имеются книги фондов, типовые стандарты и обложки для листов с наклейками.

Как вести кассовую книгу на бумаге

Вы можете приобрести книги объемом 48 листов и 96 листов по цене от 35.

Книги-фонды доступны в объеме 48 или 96 листов по цене от ₽35.

Книги-фонды доступны в объеме 48 или 96 листов по цене от ₽35.

Как правильно заполнять кассовую книгу

- Сообщите количество листов и,

- заведите книгу с указанием должности и имени ответственного лица или руководителя.

- Подпишите лист,

- укажите дату завершения работы.

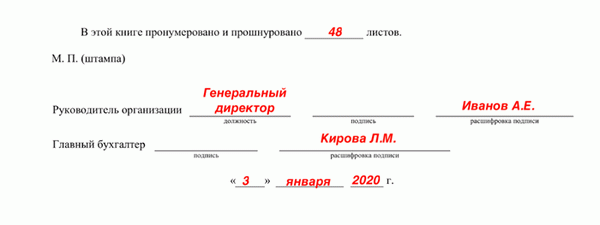

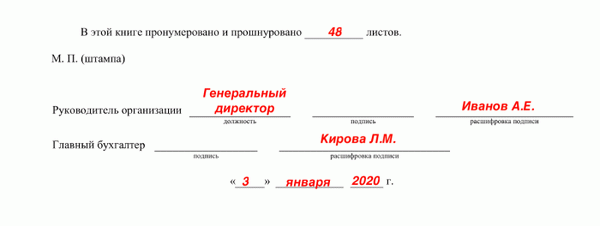

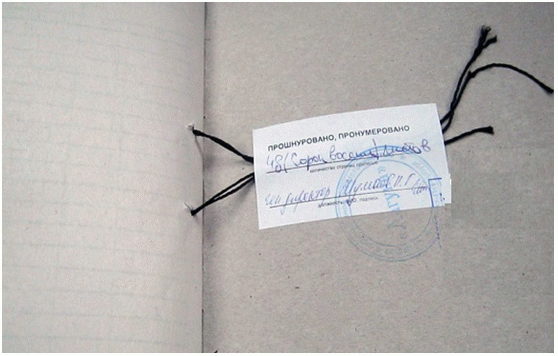

- 2. толстой иглой или суровой ниткой разорвите все листы, кроме обложки и титульного листа; должно быть достаточно двух отверстий, одно для обложки и одно для титульного листа. Подведите оба края нити к последней странице. Сделайте ослабление, чтобы книга открывалась без проблем. Сделайте двойной узел и приклейте его к обложке с помощью запечатывающего листа. Печать компании должна быть одновременно и на запечатывающем листе, и на обложке книги. Таким образом, никто не исказит информацию о количестве листов.

На титульном листе напишите название компании, 8-значный код по Общероссийскому классу и организации (ОКПО) Если вы не знаете код ОКПО, проверьте его на сайте Федеральной службы государственной статистики. Необходимо указать налоговый номер компании или номер ОГРН/ОГРНИП.

Определите год или месяц начала ведения книги. В зависимости от количества кассовых операций в компании, книги ведутся за месяц, квартал или календарный год. В одной книге может быть до семи операций.

4. ежедневно регистрируйте все кассовые операции в книге учета денежных средств. Как уже упоминалось выше, кассовая книга состоит из двух половин.

Информация о кассовых операциях полностью складывается вдвое. Складывайте по линии отреза, чтобы не тратить время на переписывание одной и той же операции в обе половины листа. Раздел «начальный баланс» должен находиться на верхнем уровне.

Между листами поставьте копирку на строке ‘Итого за день’ от начала листа.

Отметьте в ‘Начальном балансе дня’, сколько денег у вас осталось в кассе со вчерашнего дня и каждую транзакцию на новой строке.

5. в конце дня проверьте, соответствует ли сумма наличных денег в фонде данным книги фонда. Запишите эту сумму в правом нижнем углу листа в графе «Баланс на конец дня» и заверьте ее своей подписью. Отметьте внизу количество поступлений и выплат.

6. отдайте книгу лицу, назначенному контролером. Ответственный за бухгалтерию или руководитель компании должен поставить свою подпись в правом нижнем углу листа.

7. если вы допустили ошибку в какой-либо из записей, аккуратно удалите неверный пункт и запишите его правильно. Исправления закройте, подпишите и поставьте дату.

Другой вариант ведения кассовой книги — заполнять ее в электронном виде и распечатывать листочки в конце дня. Для этого достаточно стандартных пакетов офисных программ: MS Office Word и Excel.