- Как рассчитать цены на каско?

- Выберите свой набор опций в полисе каско

- Что можно еще добавить в каско?

- Страховые случаи

- От каких рисков защищает КАСКО

- Мы предлагаем

- Страховые продукты

- Рекомендуемые программы

- Где застраховать машину по КАСКО в Беларуси

- Часто задаваемые вопросы

- Почему Вы должны доверить оформление полиса КАСКО именно нам?

- МЫ за ЧЕСТНОЕ страхование

- Мы бережем Ваши нервы

- МЫ за ОБЪЕКТИВНОЕ страхование

- Мы с Вами навсегда

- КАСКО: краткое описание

- От чего зависят тарифы на КАСКО и как сэкономить

- Что нового произошло с 2022 года в сфере автострахования

- КАСКО только с денежным возмещением: что это за полис

- КАСКО только с денежным возмещением: условия и новости 2022 года

- В чем здесь выгода страховой компании?

- В чем выгода клиента?

- Какие есть минусы?

- Кому подойдет вариант КАСКО только с денежной компенсацией?

- Комментарии: 0

Экономьте — уменьшайте сумму договорного страхования с помощью Smart Pricing:

Рассчитывайте расходы с помощью Smart Hull Insurance Price: анализируется более 50 факторов. Параметры автомобиля, возраст машины и водителя, стаж вождения и другие характеристики влияют на цену. Именно поэтому в «Ренессанс Страховании» всегда лучшие индивидуальные счета на каско.

Найти его самостоятельно просто — рассчитайте страховое предложение онлайн прямо сейчас.

Скидка до 50% на каско для автомобилей старше 1 года

Если вы страхуете свой автомобиль у нас впервые, вы можете получить скидку до 50%. Предложение действительно, если ваш автомобиль старше одного года. Точный размер скидки оговаривается с вашим менеджером.

Рассчитайте нормальную стоимость КАСКО онлайн с помощью компьютера и оставьте свой номер. Сотрудник компании свяжется с вами и сообщит стоимость вашего полиса.

Страхование КАСКО на финансовую франшизу.

Независимая — это сумма ущерба, которую должен выплатить водитель транспортного средства, если он является виновником ДТП или если виновник не установлен. Если виновником будет признан водитель другого транспортного средства, мы полностью компенсируем стоимость ущерба. Страховые полисы стоят недорого, иногда гораздо дешевле.

Например, франшиза в ₽75, 000 снижает цену в два раза. Купите страховой полис с франшизой для доступного и надежного покрытия.

Как рассчитать цены на каско?

Введите свои данные и данные автомобиля в калькулятор каско, а затем выберите полис, который вас устраивает

Введите марку, модель, кубатуру и стоимость вашего автомобиля.

Введите свой возраст и историю вождения.

Выберите подходящую программу каско.

Менеджер готовит индивидуальное предложение и связывается с вами.

Выберите свой набор опций в полисе каско

Выберите подходящую программу или получите персональное предложение по страхованию. Вы можете рассчитать стоимость каско за несколько минут.

Договор заключается за полцены:

- Хищение

- Ущерб.

- Полная гибель транспортного средства.

До 50% от индивидуальной суммы 75, 000. Оплачивается только в том случае, если водитель несет ответственность, указанную в страховом документе.

Отдельное возмещение в размере 10, 000. Выплачивается только в том случае, если водитель несет ответственность. Освобождение может быть снято при установке телематического приложения и аккуратном вождении.

Страхование со скидкой за безопасное вождение:

Используйте приложение для смартфона Renaissance.auto, чтобы оценить свой стиль вождения.

Что можно еще добавить в каско?

Добавьте опции, чтобы сделать страхование еще более удобным.

С помощью этой опции, если ваш автомобиль подвергся вандализму или угону, вы сможете получить компенсацию без ущерба для вашего полиса.

Защита от несчастных случаев.

До 500, 000 по договору гражданской защиты в случае смерти или ухудшения состояния пассажира или водителя транспортного средства.

Помощь на дороге.

Замена колес, вскрытие транспортного средства, обеспечение топливом и размещение двигателя перед вашим средством, если транспортное средство не заводится.

Как действовать в случае аварии на яхте

Кража/угон: выплата страховой стоимости в случае кражи транспортного средства

Ущерб: ремонт технических центров после аварии, противоправных действий третьих лиц или природных явлений

Полный валовый ущерб: финансовая защита, если ущерб транспортному средству превышает 75% от страховой стоимости.

Позвоните по телефону 112 и расскажите полиции о случившемся.

Сделайте фотографии или запишите видео. На материалах должно быть видно место, номерной знак, повреждения автомобиля и окружающая обстановка.

Получите справку у сотрудника дорожной службы или полиции.

Подайте заявление и материалы на электронику и зарегистрируйте свое страховое покрытие.

Страховые случаи

Даже если вы являетесь виновником ДТП, вы имеете право на компенсацию в соответствии с вашим страховым полисом.

Ущерб, причиненный во время стоянки.

Подайте заявление в полицию о возмещении ущерба. Пропустите этот шаг, если вы не использовали опцию, не включающую инвалидность в ваш страховой полис.

Если в аварию попали два автомобиля и участник не возражает против вины или ущерба, не вызывайте инспектора. Не предоставляйте еврозащиту. В ДТП участвует только ваш собственный автомобиль — предложите вариант «без справки» из ГИБДД. В противном случае вы сможете получить страховые выплаты только при наличии справки о ДТП.

Вызовите пожарную бригаду, чтобы получить справку о пожаре в отделении милиции после того, как автомобиль будет выключен. Она понадобится вам для получения компенсации по страховому полису.

От каких рисков защищает КАСКО

Мы предлагаем

- Влияйте на стоимость автокаско, выбирая только нужные вам опции.

- График платежей: ежеквартально, в два яруса или единовременно.

- Скидка 10% при единовременной оплате, скидка 5% при оплате двумя платежами.

- Скидки до 50% для постоянных клиентов.

- Автострахование

- Компенсация расходов на эвакуацию с места ДТП.

- Выплата без справки о ДТП за повреждение лобового стекла — До 7% от страховой суммы за телесные данные.

- Возможность страхования во всех странах мира.

Страховые продукты

- Дорожно-транспортные происшествия, падение и/или удар посторонних предметов, противоправные действия третьих лиц, стихийные бедствия, пожар, взрыв.

- Повреждение шин, утрата или повреждение кузова без телесной деформации.

- До 7% от страховой суммы за повреждение или утрату стеклянных изделий

- За повреждение кузова до 7% от страховой суммы, два раза в год

- За повреждение кузова или других конструктивных элементов вследствие неограниченных плохих дорожных условий

- Не более пяти водителей

- Дорожно-транспортные происшествия, падение и/или удар посторонних предметов, противоправные действия третьих лиц, стихийные бедствия, пожар, взрыв.

- Повреждение шин, утрата или повреждение кузова без телесной деформации.

- До 7% от страховой суммы за повреждение или утрату стеклянных изделий

- За повреждение кузова до 7% от страховой суммы, два раза в год

- За повреждение кузова или других конструктивных элементов вследствие неограниченных плохих дорожных условий

- Неограниченное количество водителей

- Дорожно-транспортные происшествия, падение и/или удар посторонних предметов, противоправные действия третьих лиц, стихийные бедствия, пожар, взрыв.

- Повреждение шин, утрата или повреждение кузова без телесной деформации.

- До 7% от страховой суммы за повреждение или утрату стеклянных изделий

- За повреждение кузова до 7% от страховой суммы, два раза в год

- За повреждение кузова или других конструктивных элементов вследствие неограниченных плохих дорожных условий

- Не более пяти водителей

- Дорожно-транспортные происшествия, падение и/или удар посторонних предметов, противоправные действия третьих лиц, стихийные бедствия, пожар, взрыв.

- Повреждение шин, утрата или повреждение кузова без телесной деформации.

- До 7% от страховой суммы за повреждение или утрату стеклянных изделий

- За повреждение кузова до 7% от страховой суммы, два раза в год

- За повреждение кузова или других конструктивных элементов вследствие неограниченных плохих дорожных условий

- Неограниченное количество водителей

Рекомендуемые программы

‘Flat Zen’.

Честное страхование для тех, кто заботится о своем доме и хочет выбрать удобный пакет без лишних платежей.

‘Заботливый родитель’.

Страхование, которое позволит вам не думать о деньгах, когда ваш ребенок получил травму или заболел. Мы начинаем страховать их с одного года жизни.

‘Двойной дзен’.

Страхование имущества для тех, кто зимует в коттедже и квартире в теплые месяцы или просто живет в обоих. Договоры по привлекательным ценам.

Где застраховать машину по КАСКО в Беларуси

Медицинская информация по ДМС: doc@imkliva. by

В тексте обязательно укажите свое имя.

Часто задаваемые вопросы

Минимальная цена за один год составляет 450 долларов США.

Страховая сумма определяется договором сторон в пределах страховой стоимости транспортного средства (действительная стоимость в месте установки на дату заключения договора). Каско стоимость вашего автомобиля вы можете сообщить представителям нашего филиала.

Утрата или повреждение транспортного средства в результате пожара, взрыва, стихийного бедствия, опрокидывания и повреждения посторонними предметами, дорожно-транспортных происшествий, кражи, хищения компонентов, деталей и несанкционированного поведения третьих лиц, повреждения животными.

Утрата или повреждение в результате пожара, взрыва, стихийного бедствия, падения, и последствий воздействия посторонних предметов, дорожно-транспортных происшествий, кражи, хищения компонентов, элементов, неправомерных действий третьих лиц, повреждения животными.

Дополнительно: повреждение шин, окраска без деформации кузова (царапины), утрата или повреждение номерных знаков.

Почему Вы должны доверить оформление полиса КАСКО именно нам?

Большинство клиентов, которые приходят к нам от страховых компаний или брокеров, не знают, какие ограничения распространяются на их страховой полис. Это очень важный момент!

МЫ за ЧЕСТНОЕ страхование

Дать самую низкую цену недостаточно. Важно объяснить важные ограничения, включенные в договор. Мы заинтересованы в том, чтобы вы платили!

Страхование — это не калькуляторы и цифры. Это конкретные условия для каждого клиента, основанные на его целях, возможностях и личных данных.

Мы бережем Ваши нервы

Выберите лучшую страховую компанию, чтобы заключить полис Каско по оптимальной цене для конкретной марки и модели автомобиля.

Страховая компания может включить транспортное средство в список «опасных» транспортных средств, что приведет к очень высоким страховым тарифам, в то время как другое транспортное средство имеет очень высокую степень страхования. Одной страховой компании может потребоваться установка дополнительной противоугонной системы, а другой — установка противоугонной системы.

Наши специалисты подбирают наиболее выгодный и оптимальный вариант страхования.

- В страховой полис включены все опции.

- По территориальному расположению офиса урегулирования убытков.

- В соответствии с данными нашего бизнеса о том, как мы оплачиваем убытки с сегодняшнего дня.

- На основании нашей внутренней оценки надежности страховой компании на сегодняшний день.

МЫ за ОБЪЕКТИВНОЕ страхование

Наше преимущество — независимость. Мы не занимаемся продвижением страховых компаний:

- Мы даем честные, независимые оценки страховых продуктов.

- Мы информируем вас о подводных камнях вашей страховой программы.

- Мы объективно оцениваем преимущества и недостатки вариантов страхования в каждом конкретном случае.

Мы с Вами навсегда

Наши эксперты остаются на связи с вами в течение всего периода страхования. В любом случае, страховом случае или сомнительной ситуации:

- Мы консультируем вас по вопросам страхового покрытия и рисков.

- Мы помогаем вам разрешить любые разногласия с вашей страховой компанией.

- Мы советуем вам, как правильно заявить о своем страховом случае, чтобы не было отказа в выплате.

Страхование — это не стандарт или стереотип. Страхование — это индивидуальный подход. Мы гарантируем это. Всегда!

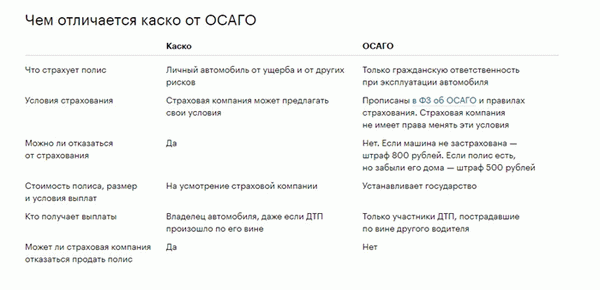

В отличие от страхования КТЭО, которое является обязательным для всех владельцев транспортных средств, страхование КАСКО является необязательным — полисы КАСКО предлагают ряд страховых услуг, не включенных в обязательное страхование автогражданской ответственности. Будь то взрыв, кража, пожар или дорожно-транспортное происшествие, страховщик несет ответственность за случившееся и возместит вам понесенный финансовый ущерб.

- Вы платите страховой компании один раз, и она платит вам в течение одного года.

- Если вы попали в аварию на дороге, не имеет значения, несете вы ответственность или нет — страховая компания возместит вам любой понесенный финансовый ущерб.

- КАСКО предлагает безопасность и душевное спокойствие.

Если вы хотите купить дешевое каско, но при этом с надежной страховой компанией, а не с компанией, которая мечется от одного момента к другому, вы можете включить в свой полис франшизу.

Размер франшизы при страховании каско — это конкретная сумма убытка, которая не оплачивается страховой компанией по каждому страхователю.

Пример: при заключении договора Каско вы получили франшизу в размере 10000 рублей. В результате, если вы попадете в аварию и стоимость ремонта составит 63 000 рублей, страховая компания выплатит 53 000 рублей за вас и 10 000 рублей за вас.

Таким образом, скидка по КАСКО позволяет сэкономить средства страховой компании при закрытии полиса. Чем выше франшиза, тем ниже стоимость КАСКО.

Также можно застраховать по КАСКО только основные риски, такие как угон или полная гибель. Это позволит вам сэкономить значительные средства на страховании.

Наши профессиональные эксперты настоятельно рекомендуют вам приобрести страховой полис. У некоторых страховщиков не только разные тарифы, но и разные понятия страховых случаев (например, защита от пожара не всегда означает защиту от поджога, угон не означает кражу). Конечно, человеку без специального образования или знаний очень трудно разобраться в таких оттенках.

Наши специалисты помогут вам разобраться в различных страховых услугах, а также дадут исчерпывающую консультацию по всем страховым случаям, предлагаемым полисом Каско.

- Паспорт владельца транспортного средства,

- Паспорт контрагента (если контрагент и владелец — разные люди),

- Свидетельство о движении транспортного средства (СТС),

- Справка о движении транспортного средства (ССС) — Паспорт транспортного средства (ПТС),

- Водительские удостоверения для всех лиц, имеющих право управлять транспортным средством

- Договоры купли-продажи (когда страхуется новое транспортное средство).

Kasko Сравните цену вашего полиса со всеми ведущими страховщиками и помогите вам сделать правильный выбор. Мы являемся надежным страховым партнером и авторизованы в следующих страховых компаниях Санкт-Петербурга: Ресо-Гарантия, Ренессанс, Ингосстрах, АльфаСтрахование, Росгосстрах, Макс, ВСК, Зетта, Капитал-Полис, Гайде, Энергогарант, Согласие, Динь, Юголия, ОСК.

КАСКО: краткое описание

При использовании автомобиля каждый автовладелец сталкивается с различными ситуациями, когда его личное транспортное средство (ТС) может быть повреждено. И если царапины можно устранить самостоятельно, то замена таких деталей, как кузов или передние двери, может быть весьма проблематичной и дорогостоящей.

В большинстве случаев происходят серьезные аварии, в которых виноват и получает травмы один — их назначает сотрудник дорожной полиции, а в спорных ситуациях — суд. Обвинение обеих сторон встречается крайне редко, но все же их вина может быть разной.

В России существует программа страхования каско, помогающая пострадавшим избежать восстановления транспортного средства за свой счет. Это комплексное страхование, которое покрывает убытки по одному или нескольким рискам, за исключением гражданской ответственности.

Какие убытки покрывает КАСКО?

- Хищение транспортного средства.

- Хищение отдельных частей и компонентов транспортного средства.

- Ущерб и умышленное повреждение транспортного средства третьими лицами и в результате неблагоприятных погодных условий.

Полис КАСКО можно приобрести у страховой компании, имеющей лицензию на продажу. Например, если автомобиль сбили сзади на пешеходном переходе или на него упало дерево во время грозы, и это доказывает, что владелец автомобиля не должен платить из своего кармана — страховая компания покроет ущерб.

- — Это необязательный полис, и вы не будете оштрафованы за то, что не являетесь владельцем автомобиля. Полис покрывает только автомобиль, а не ответственность. Если авария произошла по вине водителя, полис покрывает ущерб, нанесенный его автомобилю. — Это обязательное страхование — если у вас его нет, дорожные службы могут вас оштрафовать. Он покрывает ответственность водителя, т.е. когда водитель нарушает правила и причиняет ущерб людям или имуществу. В случае аварии, произошедшей по вине водителя, полис покрывает ущерб пострадавшим.

Еще одним важным моментом является то, что если страховщик обанкротится, то получить страховые выплаты в рамках программ добровольного страхования, таких как КАСКО, становится очень сложно. В случае с MTPY, с другой стороны, компании делают взносы в специальный фонд, который выплачивает компенсации пострадавшим. Это происходит за счет государственного регулирования как цен, так и выплат водителям.

От чего зависят тарифы на КАСКО и как сэкономить

Цены на КАСКО не регулируются государством, а определяются страховой компанией. Это означает, что не следует покупать первый попавшийся страховой полис. Необходимо сравнивать разные страховые компании. Цены страховых компаний могут сильно различаться, но найти более дешевый вариант все равно очень сложно.

- Возраст водителя — чем моложе водитель, тем выше множитель.

- Стаж вождения — чем больше у вас стаж, тем дешевле будет страховой взнос.

- Водительский стаж — чем меньше риск страховщика, тем ниже будет и цена страховки.

- Пробег автомобиля — чем больше пробег, тем выше страховая премия.

- Статистика угонов конкретных автомобилей и наличие противоугонных систем.

- Дополнительные услуги, предлагаемые страховщиком. Например, вызов аварийного комиссара, оплата проезда на такси или предоставление другого автомобиля для ремонта.

И самое главное, страховщики опираются на конкретную марку, модель и год выпуска автомобиля, которым управляет владелец. Общеизвестно, что цены на автомобили и запчасти постоянно колеблются, и что запчасти для иномарок стоят намного дороже, чем для отечественных автомобилей.

Поэтому, если клиент владеет иностранным автомобилем, премия за него будет намного выше. Кроме того, если машина старая и редкая, ремонт совсем не выгоден страховщику. Поэтому большинство страховых компаний отказываются выдавать страховые полисы на автомобили старше 10 лет.

Что вы можете сделать, чтобы сэкономить деньги? Например, можно заключить страховой полис с освобождением (часть ущерба, которую владелец автомобиля покрывает за свой счет). Кроме того, можно застраховать только определенные риски или купить полис со специальными предложениями.

Что нового произошло с 2022 года в сфере автострахования

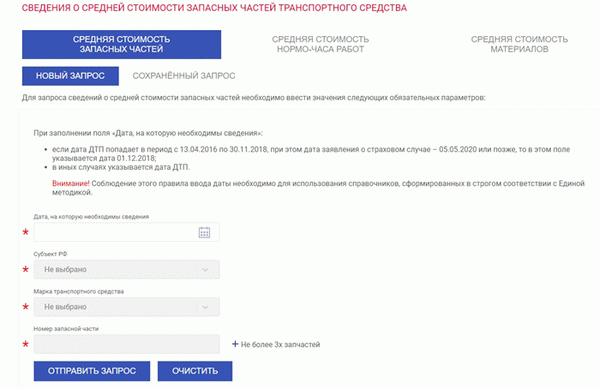

С 19 июня этого года стоимость ремонта значительно возросла. И все это связано с тем, что вступили в силу новые справочники для оценки средней стоимости запасных частей. Они используются страховыми компаниями для расчета страховых выплат.

Страховые компании часто имеют корзину пострадавших сторон, т.е. такое понятие, которое, согласно статистике, чаще повреждается и требует ремонта или замены. Так, по данным Ассоциации страховщиков автостраховых компаний России (АССА), стоимость этой корзины выросла примерно на 28% по сравнению с предыдущими реакциями.

Вся информация находится в открытом доступе, и автовладельцы могут рассчитать среднюю стоимость запчастей для своего автомобиля. Для этого он может воспользоваться компьютером на сайте РАМИ.

Почему цены выросли? Все просто: с начала 2022 года многие иностранные компании, в том числе производители автомобилей, ушли с российского рынка. И автомобили, и запчасти, ранее свободно ввозимые в Россию, пострадали от иностранных санкций и больше не поставляются в страну напрямую, разве что через систему параллельного импорта.

Это привело к резкому росту цен на автомобильные запчасти. По последним подсчетам, например, в зависимости от конкретного товара и марки автомобиля, цены на автомобильные подушки Hyundai Solaris и Kia Rio выросли примерно на 45-60%. Сразу же цены выросли на 65%.

- Из-за санкций большинство запасов автозапчастей в России сокращаются,

- закрытие заводов,

- проблемы с логистикой,

- высокая стоимость из-за параллельного импорта.

Разумеется, страховщики начали стремительно повышать цены, учитывая новые данные о росте стоимости запчастей и сопутствующей цены ремонта. Для договоров ОСАГО.

КАСКО только с денежным возмещением: что это за полис

- Компенсация за тип или ремонт. В этом случае страховщик направляет автомобиль на СТОА и ремонтирует его. После ремонта страховщик оплачивает счет.

- Выплата наличными. При этом варианте сумма определяется специальной экспертизой ущерба, и если владелец автомобиля не согласен с суммой, он может вызвать независимого эксперта. Другой вариант — самостоятельно оплатить ремонтные работы в автосервисе. Их перечень указывается в договоре и предоставляется квитанция. Деньги возвращаются наличными или перечисляются на счет автовладельца.

- Замена утраченного предмета на аналогичный. Редко, только если автомобиль не подлежит восстановлению или находится в угоне. Однако в большинстве случаев заменить имущество невозможно, и ущерб возмещается наличными.

А осенью 2022 года крупнейшие страховщики начали предлагать клиентам только полисы Каско с денежной стоимостью. В частности, эту практику уже внедрили «Ингосстрах» и «Росгосстрах», и она может распространиться на других крупных страховщиков.

Такая сделка примерно на 20% дешевле других вариантов, поскольку автовладелец сам организует ремонт машины. Стоимость устанавливается на уровне 3-4 000 рублей в год, а порог выплат остается прежним — максимум 400 000 рублей.

Каковы причины этих изменений? Те же причины, что и выше. Высокие цены на запчасти, логистические проблемы, из-за которых сертифицированные запчасти приходится ожидать по несколько месяцев, явный дефицит и т.д.

- Покупка страховки каско позволяет автовладельцам быстрее получить деньги на ремонт.

- Позволяет самостоятельно выбирать сервисы для ремонта,

- разрешает использовать для ремонта «внутренние» сертифицированные запасные части, а также аналогичные запасные части.

- Кроме того, экономит деньги на каско — цена гораздо привлекательнее стандартного полиса.

Однако здесь есть своя загвоздка. Выплаты могут быть значительно ниже реальных затрат на ремонт. Поэтому необходимо тщательно оценить преимущества и недостатки таких предложений, чтобы избежать неправильных расчетов.

Кто может воспользоваться такими предложениями? Оно подходит для владельцев популярных российских марок автомобилей, которые имеют стаж вождения 3-5 лет, бережно обращаются со своим имуществом и хотят получить некоторую защиту в случае аварии без страхового полиса. Однако если у вас дорогой автомобиль или небольшой стаж вождения, а вероятность аварии теоретически высока, предпочтительнее выбрать классическое КАСКО.

КАСКО только с денежным возмещением: условия и новости 2022 года

Это полис, по которому вы получаете только финансовую компенсацию, но не можете отправить автомобиль на ремонт.

В чем здесь выгода страховой компании?

Страховые компании удерживают своих клиентов благодаря самым дешевым договорам. Кроме того, проще сделать денежную выплату, чем взимать дополнительные административные расходы на сервисный ремонт.

В чем выгода клиента?

Ответ прост — минимальная стоимость договора примерно на 15-20% дешевле, чем стандартный договор с возможностью ремонта автомобиля за счет страховой компании. Кроме того, они могут самостоятельно найти сервис и запасные части, не ожидая месяцами ремонта.

Какие есть минусы?

Клиенты должны быть готовы к тому, что сумма финансовой компенсации несколько ниже, чем реальная стоимость запчастей.

Кому подойдет вариант КАСКО только с денежной компенсацией?

Люди, которые хорошо знают свой автомобиль, не хотят долго ждать авторизованных запасных частей или имеют автомобиль, которому более трех лет.

Источник: