- Кто может выдавать микрозаймы?

- Отличия микрозайма от кредита

- Зачем нужны микрозаймы?

- Стоит ли брать микрозайм?

- Кто получает микрозаймы?

- Виды микрозаймов

- В чем заключаются основные опасности микрозаймов?

- Что нужно знать о микрозаймах?

- Проценты и неустойка

- Сроки

- Советы Роскачества

- Что такое микрозаймы и требования к заемщику

- Сумма и срок микрозаймов и документы заемщика

- Процентная ставка и типы платежей по микрозайму

- Как получить микрозаем и как погасить микрозаем?

Микрозайм — это небольшой кредит, предоставляемый на короткий срок под проценты микрофинансовой компанией или микрофинансовой фирмой.

Право на получение микрозайма имеют только граждане России в возрасте от 18 лет. У разных компаний есть свои ограничения по минимальному и максимальному возрасту потенциальных заемщиков. Этот фактор следует учитывать перед выбором кредитора.

Микрозаймы можно брать на короткий срок (до одного месяца) с единовременным погашением, или на более длительный срок (до одного года), который погашается постепенно, частями. Каждый выбирает подходящий ему вариант кредитования и выбирает соответствующую кредитную организацию.

Кто может выдавать микрозаймы?

Микроданио может быть предоставлен микрофинансовой компанией или микрофинансовой компанией в соответствии со статьей 3(2) Федерального закона № 151. Эти организации имеют похожие названия, но разные термины. Таким образом, микрофинансовые организации могут получить микроданио в размере до 1 млн рублей или инвестировать собственные средства.

Преимуществом для советников является то, что эти компании могут кредитовать своих клиентов в офисах или дистанционно.

Займы в офисах выдаются при личном присутствии заемщика. Он должен прийти в отделение МФЦ с паспортом, оставить заявку, заполнить анкету, дождаться решения и получить деньги наличными у кассира.

Электронные кредиты не требуют личного присутствия заемщика. Их можно оформить дистанционно из дома, с работы или из автобуса. После одобрения заявки деньги переводятся дистанционным способом, на карту, банковский счет или электронный кошелек по выбору клиента.

Удаленные микрозаймы могут быть приняты в любое время дня и ночи и выданы в течение 24 часов. Это одно из самых больших преимуществ МФК по сравнению с МФК.

Кредиты для офисов проигрывают дистанционным кредитам практически во всех отношениях. Подавляющее большинство потенциальных заемщиков выбирают онлайн-карты микробанков, а не микро-в-микро.

МККС может кредитовать офисы только на сумму до 500 000 рублей. Занимать деньги у третьих лиц не разрешается.

Помимо МСК и МСК, другие кредитные организации, ломбарды, кредитные кооперативы и корпорации могут предоставлять микро в соответствии со статьей 3 Федерального закона № 151 «Микрофинансовая деятельность».

Отличия микрозайма от кредита

Займы и микрозаймы существенно отличаются друг от друга практически по всем показателям. Так, кредит можно получить только в банковском учреждении, в то время как микроданс можно получить любым дистанционно выбранным способом.

Второе отличие — это время получения денег. Кредиты выдаются только в рабочее время в выбранном отделении банка. Микроданезы вы можете получить в любое время суток, когда вам нужны деньги.

Кредиты почти всегда требуют больше времени для их получения. Нужно время, чтобы добраться до отделения, подождать и т.д. На обработку микрозапроса уходит минута или две.

Требования к заемщикам также сильно различаются. Микрозаймы выдаются с 18 лет и возрастной ценз практически не ограничен, в то время как жители России могут получить кредит в основном в возрасте 23-25-65 лет. Это означает, что пенсионеры 70, 80 и даже 90 лет могут получить микро

Список документов, необходимых для получения кредитов и микрозаймов, кардинально отличается. Например, для получения микрозайма выдается один паспорт. Для получения кредита банк может потребовать подтверждение дохода в виде второй справки, трудового договора или других доказательств.

Главное отличие кредита от микрозайма заключается в основных условиях, на которых выплачиваются деньги. Это сумма, сроки, процентная ставка и график погашения.

Микрозаймы, как правило, краткосрочные, до даты выплаты, то есть в течение 30 дней, в то время как срок потребительского кредита варьируется от шести месяцев до пяти лет.

В этом случае кредит выплачивается постепенно равными и сопоставимыми частями в соответствии с графиком, в то время как микрозаймы выплачиваются авансом в конце срока. Обычно один раз в месяц.

Есть, конечно, и долгосрочные кредиты, которые выплачиваются в течение 6-12 месяцев и выплачиваются постепенно, обычно еженедельными платежами. Это не самая удобная программа погашения.

Суммы варьируются в широких пределах. В «Микроидане» на короткий срок максимальная сумма составляет 30 000 рублей, а в долгосрочных микрозаймах выдается от 50 до 80 000 рублей и менее. Доступны займы на сумму от 10 000 до 5 млн рублей.

Последнее существенное отличие — это процентная ставка. Для краткосрочных микрозаймов процентная ставка составляет 720% в год. Для кредитов она варьируется от 15% до 60-80% в год, в зависимости от банка и продукта.

Зачем нужны микрозаймы?

Микроданез — это единовременная финансовая помощь для тех, кому срочно нужны деньги в короткие сроки. Вероятно:

- Необходимость вернуть долг известному человеку.

- Необходимость выплатить кредит при несвоевременном получении зарплаты

- Купить что-то дорогое, но с хорошей скидкой

- Живете от зарплаты до зарплаты, потому что закончились собственные деньги.

- Не имеете финансовых средств для оплаты платных услуг

- Улучшить свою кредитную историю, получая и вовремя погашая больше мелких кредитов

Mikode является хорошей альтернативой банковским кредитам, особенно если у заемщика плохая кредитная история и все банки отказали ему; Mikode более лоялен к своим клиентам и может одобрить заявки практически с любой кредитной историей.

Mikode сэкономит ваши деньги в любом случае, когда деньги нужны здесь и сейчас. Если у вас нет времени заниматься документами, идти в банк и долго ждать. Микод поможет вам.

Но не стоит слишком часто брать займы по разным микронидам. Вы рискуете оказаться в кредитном стенозе из-за высоких процентных ставок. Выйти из него может быть очень сложно.

Стоит ли брать микрозайм?

Вам следует брать микрозайм только в том случае, если вы заранее знаете, что сможете выплатить 100% аванса. Если вы не уверены, не берите его, так как ставка микроинтерроста составляет примерно 720% в год. Каждый день просрочки добавляет +2% к сумме долга и ухудшает вашу кредитную историю.

Микрофинансовые организации очень быстро передают долги своих клиентов коллекторским компаниям. Они не выбирают самые крупные коллекторские компании, а соглашаются работать почти со всеми. Большинство из них используют незаконные методы, чтобы попытаться получить долг с должника (телефонные звонки, угрозы, визиты домой, на работу заемщика).

Кто получает микрозаймы?

В общественном сознании вопрос о микродернах имеет особый, негативный, эмоциональный и даже криминальный оттенок. Часто говорят о «борьбе с долгами», коллекторах и т.д. Справедливости ради стоит отметить, что речь идет не всегда о Беларуси, но и о российских регионах.

Распространено мнение, что основными потребителями микрозаймов являются люди, которым недоступны банковские кредиты из-за отсутствия представления о платежеспособности и уверенности в себе.

Разногласия по этому поводу по меньшей мере странны. Кто получает более одного банковского кредита?

Возвращаясь к микрорекламе, поразительно, что, учитывая ее самую простую и примитивную форму, она основана исключительно на эмоциях. Более того, в отличие от банков, эти объявления информируют только об услуге, а не о поставщике. Это вызывает наибольшее беспокойство.

Однако вряд ли можно говорить о микроидане как об уголовном преступлении. Эта профессия не скрывается, существуют микрофинансовые организации (МФО), и законодательная база их деятельности упорядочена: 325 от 30 июня 2014 года «О побуждениях и займах, микрофинансовых организациях». Согласно этому приказу, только организации, зарегистрированные в специальном реестре Национального банка, имеют право предлагать микрокредиты.

С реестром можно ознакомиться на сайте Национального банка.

Складывается впечатление, что микродиржи — это не совсем то же самое, что банковские кредиты или потребительское мошенничество, а современная форма процентов: надежные кредиты с высокой процентной ставкой для тех, кто не может найти деньги в другом месте.

Виды микрозаймов

В зависимости от параметров микрозаймы делятся на несколько видов

- По сроку: долгосрочные или зарплатные (краткосрочные).

- По сумме: крупные или мелкие суммы.

- По гарантии: без гарантии и без покрытия (например, автомобиль).

- Способ оплаты: наличными, картой или электронным кошельком.

- По заемщику: физическое лицо или предприниматель.

- По месту оплаты: офисные или электронные.

В чем заключаются основные опасности микрозаймов?

Высокие процентные ставки. Банки устанавливают годовые процентные ставки по кредитам, а микрофинансовые организации начисляют проценты ежедневно. Хотя максимальная процентная ставка в 1 % в день может показаться очень низкой, особенно по сравнению с банковскими 23 % в год, следует отметить, что у НКО процентные ставки ежедневные.

Годовая процентная ставка может составлять 365%, что почти в 18 раз превышает банковскую ставку.

Штрафы за просроченные платежи. Если кредит не закрыт вовремя, это может быстро привести к просрочке платежей, что влечет за собой штрафы. В этом случае сумма задолженности растет очень быстро, и заемщику практически сразу же выставляется счет.

Тень. Джулия Зиберт, глава Ассоциации по развитию финансовой грамотности (ARFG), объясняет, что Microdarn не опасен, если применяется к легальным фирмам, работающим по правилам, установленным регулятором, а не к черным кредиторам. Нелегальный.

Термин «нелегальный МЗ» некорректен, поскольку нелегальные кредиторы не имеют права называться МЗ. Это Ни или черные кредиторы.

С другой стороны, существует несколько офисов, представляющих микрофинансовые организации. Они могут выдавать кредиты под огромные проценты, взимать огромные штрафы или взыскивать долги запрещенным полуграмотным (или преступным) способом.

Прежде чем обращаться в NI, сравните финансовые ресурсы и убедитесь, что у вас есть доход для погашения Microdano и вы не получаете другую сумму для погашения предыдущего кредита.

Что нужно знать о микрозаймах?

Проценты и неустойка

В настоящее время общая сумма всех платежей по «Микродано», включая проценты, штрафы, пени и плату за дополнительные услуги, не может превышать 1,5-кратную сумму займа.

Например, если вы берете 20 000 рублей, то вернете не более 30 000. Также, если за 15 дней вы заработаете менее 10, 000 рублей, то общая сумма процентов и расходов составит всего 3000 рублей (30% от суммы займа). Кроме того, существует штраф в размере 0,1% за каждый день просрочки. Это особый кредит и на него распространяются особые правила.

Штрафы и пени налагаются только на непогашенную часть капитала, но не на прибыль.

Сроки

Микрозаймы безвредны и выгодны только в случае получения небольшого кредита; за один-два дня финансовые потери минимальны. Чтобы привлечь новых клиентов, НИС может выдавать займы по нулевой ставке в течение короткого периода времени.

Советы Роскачества

Не связывайтесь с притворными фирмами. Несмотря на попытки регулятора центрального банка очистить рынок финансовых услуг от нерегулируемых организаций, «серые» компании, такие как мошенники, все еще существуют. Проверьте Государственный реестр микрофинансовых организаций на сайте Банка России.

Именно Банк России может осуществлять надзор, контролировать и ограничивать их деятельность; деятельность НКО регулируется «Федеральным законом о микрофинансовой деятельности и микрофинансовых организациях»; как отмечает Юлия Зиберт, нелегальным компаниям, которые работают без учета в реестре Банка России, более опасна миграция более опасна. В частности, могут возникнуть значительные проблемы в случае невозврата займа. При этом нарушать права потребителя финансовых услуг должен не Банк России, а полиция — за преследования и угрозы.

Предоставляйте честную информацию о себе. Финансовые учреждения тщательно изучают своих клиентов по целому ряду параметров. Предоставление или отказ в кредите зависит в первую очередь от вашей кредитной истории, а не от сферы занятости или дохода. Недостоверная информация о себе в вашей заявке может стать причиной отказа.

Внимательно прочитайте договор. Чтобы понять, включены ли в договор дополнительные услуги, нужно внимательно изучить пункт «услуги, оказываемые кредитором заемщику за вознаграждение и необходимые кредитору для определения расторжения, цены или иных условий договора». Подавая заявку на кредит, стоит убедиться, что в ней нет тиков об услугах, которые не требуются.

Не оплачивайте услуги, навязанные без вашего ведома.

Изучите информационные бюллетени и подпишитесь на них.

При ссылке на этот материал обязательно должна быть активная ссылка на источник.

Что такое микрозаймы и требования к заемщику

Микроданец — это сумма денег, выдаваемая заемщику на определенный срок. В это время заемщик должен вернуть своему кредитору не только сумму, которую он взял в долг, но и проценты за пользование ею, как указано в договоре.

Сумма и срок микрозаймов и документы заемщика

Эти договорные условия, вероятно, являются потенциальными заемщиками. Конечно, у разных типов микрозаемщиков разные экономические условия. Сумма, которую может получить клиент, обычно составляет от 5 000 до 50 000 рублей (для постоянных клиентов некоторые компании готовы предложить до 100 000 рублей).

Срок погашения зависит от суммы и программы и может составлять от 5 дней до 52 недель (т.е. до 1 года).

КОЛЛЕГА СПЕЦИАЛИСТА: Прежде чем воспользоваться программой Microdanio, внимательно ознакомьтесь с программами микрофинансовых компаний, сотрудничающих с Workle в вашем городе. (Юлия Панкратова, эксперт по фандрайзингу)

Микрофинансовые компании не требуют от своих клиентов многочисленных документов. При получении клиентам необходимо предъявить паспорт и иногда второй документ (НДС, карточка пенсионного страхования, военный билет, загранпаспорт и т.д.).

Ускоряется и рассмотрение заявки. Принцип таков, что от отправки заявки до принятия решения, микро-микро — гранта проходит от нескольких минут до часа. Это очень удобно для клиентов, которым деньги нужны здесь и сейчас.

Процентная ставка и типы платежей по микрозайму

Большинство микрофинансовых компаний не используют термин «годовая процентная ставка», но, конечно, заемщику приходится возвращать сумму займа вместе с накопленными процентами. Как это произошло; на самом деле, при пересчете на годовую основу, ставки микрофинансирования огромны и составляют в среднем 100-300% в год. Но пусть вас не отпугивают эти цифры.

Клиенты берут микро в небольших количествах и, конечно же, возвращают их через несколько недель, а не через год. Таким образом, даже высокие процентные ставки могут привести к переплате в десятки и сотни долларов.

Например, клиент получал 5 000 микротаг в месяц. Даже если бы процентная ставка этого микроагентства составляла 200% в год, клиенту пришлось бы выплатить только 5, 830 микротаг. Как видите, клиент платит всего 830 фрикций за быстрое решение своей финансовой проблемы.

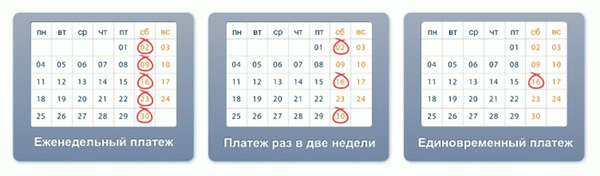

Как вы уже знаете, вы не найдете графу «годовые проценты» в описании микро-микро. Вместо этого микрофинансовые организации используют условия ‘еженедельный платеж’, ‘единовременный платеж’ и т.д. Эти платежи включают как причитающуюся сумму, так и начисленные проценты.

Поэтому клиентам легко подсчитать, какой будет переплата, и определить, устраивают ли их такие условия.

В названии четко указано, что клиент должен вносить еженедельный платеж по микрозайму. Например, клиент получает заем в размере 5 000 рублей на двухнедельный период. Еженедельный платеж составляет 2 850 рублей, таким образом, всего производится два платежа.

В результате клиент платит в общей сложности 5700 рублей. Сумма переплаты составляет 700 рублей.

В принципе, этот метод погашения похож на предыдущий, но платежи должны производиться не каждую неделю, а каждые две недели. Например, клиент получил микро-микро 10 000 рублей на два месяца (т.е. на восемь недель).

Сумма погашения составляет 3 600 рублей, таким образом, всего четыре платежа. В результате клиент заплатил в общей сложности 14400 рублей, а сумма переплаты составляет 4400 рублей.

Некоторые микрофинансовые предприятия предлагают клиентам погасить прибыль от одного платежа с помощью микроданио. Например, клиент получил займ в размере 5 000 рублей на один месяц; один платеж составляет 6 000 рублей и должен быть осуществлен в конце микропериода, то есть через месяц после получения. Сумма перевыполнения составляет 1000 рублей.

Как получить микрозаем и как погасить микрозаем?

Сначала ему нужно заполнить заявку на сайте Workle.

Компания рассматривает вашу заявку в течение нескольких минут и принимает решение о Микроданио Способ заработка зависит от выбранной вами компании. Например, Moneyman переводит Деньги на банковский счет клиента. В компании Home Money деньги клиенту переводит персональный менеджер.

Погашение микрозаймов.

Методы погашения варьируются от компании к компании. Если клиент выбирает «Домашние деньги», деньги получает персональный менеджер. Если деньги получает микроменеджер, клиент погашает их электронным способом (через терминалы Киви или Элекснет, с помощью электронных кошельков Киви и Элекснет, со счета MTC, переводом с банковского счета или карты через систему Контакт.

(Это будет сделано через систему MTC).