- Унифицированные формы первичной документации

- «Первичка» оформлена. А что дальше?

- Что делает бухгалтер первичной документации

- Договор

- Платежные документы

- Товарная накладная

- Акт о сдаче-приемке выполненных работ (оказания услуг)

- Счет-фактура

- Требования к оформлению первичных документов бухгалтерского учета

- Закрепите первичные документы в учетной политике и оформите право подписи

- Первичные документы можно оформлять в электронном виде

- Позаботьтесь об электронном архиве первичных документов

- Не используйте факсимиле

- Не повторяйте чужих ошибок

- Откуда берется первичка

- Две проблемы учета бумажной первички

- Переход на электронный документооборот

Все бухгалтеры знакомы с термином «первичка», но даже опытные специалисты затрудняются перечислить все документы, называемые первичными. Дополнительная сложность возникает из-за того, что бухгалтерский и налоговый учет зачастую требуют разных перечней документов.

Первичные документы — это те документы, которые подтверждают то или иное действие компании. Это что-то вроде сделки, действия или события. Все эти действия называются деловыми событиями или ДСВ; ДСВ должны относиться непосредственно к деловой деятельности организации, иметь финансовый эффект и влиять на движение денежных средств в рамках бизнеса.

К основным документам относятся договоры, счета-фактуры, кассовые чеки, почтовые и платежные поручения. Закон № 402-ФЗ о первичных учетных документах гласит, что первичный учетный документ составляется на каждое событие хозяйственной жизни. Закон № 402-ФЗ также не содержит конкретных требований к формам и видам «первичных документов», которые составляются руководителями учреждений и другими уполномоченными лицами.

Однако первичный документ должен содержать определенные элементы.

Унифицированные формы первичной документации

До 2013 года бухгалтеры должны были использовать эти документы в качестве первичных учетных документов, составленных по специально утвержденным формам. Эти формы действуют до сих пор и называются типовыми. Свободные формы могут использоваться для «первичных документов» в тех случаях, когда стандартных форм не существовало.

С вступлением в силу закона.402-ФЗ все изменилось — организации получили право оформлять «первичку» самостоятельно, ссылаясь только на вышеуказанные требования. Однако многие организации до сих пор используют интегрированные бланки. Это связано с тем, что данные формы продолжают соответствовать требованиям.

В то же время основные формы документации, составленные в соответствии с другими федеральными законами, остаются обязательными. Например,

Кассовая документация из альбомов с типовыми формами,

некоторые товарно-транспортные накладные,

формы, утвержденные для сотрудников бюджетной сферы и другие.

Перечень основных учетных документов по интегрированной форме 2022 для бюджетников — № 52н Минфина от 30 марта 2015 года.

Существует также альбом сводных форм «первичных документов». Это тематический сборник, регламентирующий отдельные виды учета первичных документов. Например, существует альбом, помогающий бухгалтерам изучить документы, связанные с

Кадрами и расчетом заработной платы,

Кассовыми документами и коммерческими актами,

Продукты и т.д.

Кроме того, с 1 января 2022 года будет внедрен стандарт FSB 27/2021 «Документация и поток бухгалтерской документации». Этот стандарт вводит новые правила составления, изменения и хранения «первичных документов».

Каждый специалист сам решает, как ему работать, и ведет архив первичных документов. На бухгалтеров распространяются как строгие правила, так и рекомендации.

«Первичка» оформлена. А что дальше?

Поэтому ФХД является полным, а документы оформляются по всем правилам. Какова следующая задача сотрудника фирмы с первичным документом?

Основной документ поступил к бухгалтеру. Специалист обрабатывает его

Контроль: бухгалтер проверяет наличие всей информации и ее достоверность, просматривает документ на наличие числовых ошибок.

Ведение бухгалтерского учета: бухгалтер заносит информацию о ключевых документах на счета бухгалтерского учета.

Сбор по группам: ключевые документы не могут храниться в «одном» месте — в противном случае предприятие рискует не найти нужные документы, когда они ему впервые понадобятся. По этой причине документы классифицируются по дате, названию и содержанию.

Ключевые документы хранятся в офисе бухгалтера до тех пор, пока они не будут сданы в архив. Ответственным за их сохранность является лицо, уполномоченное главным бухгалтером. Электронные бухгалтерские услуги все чаще помогают сохранять, систематизировать и восстанавливать первичные документы.

Первичные документы хранятся не менее пяти лет после составления бухгалтерской отчетности. В течение этого срока Федеральная налоговая служба может запросить документы для проведения аудита. Если компании нарушают сроки хранения первичных документов, они рискуют быть оштрафованными или столкнуться с налоговыми проблемами.

Что делает бухгалтер первичной документации

У крупных компаний может быть слишком много первичных документов, поэтому их обработкой должен заниматься другой специалист, который является бухгалтером по первичным документам. Существует множество задач, которые должен выполнять такой сотрудник.

Сбор информации о «первичных документах» сотрудником и контрагентом,

дополнение первичной документации,

введение документов в учетную систему; и

заполнение электронных писем в бухгалтерской системе,

передача печатных первичных документов в архив и многие другие задачи.

Профессионалам необходимо быть внимательными, усидчивыми и скрупулезными. Также важна устойчивость к тревогам. Дело в том, что работа сотрудников может быть распределена неравномерно, а в конце отчетного квартала им часто приходится работать в спешке.

С точки зрения квалификации, такие сотрудники должны обладать финансовыми и юридическими знаниями, уметь работать с 1С и другими бухгалтерскими программами, знать правила хранения и архивации документов.

Чтобы стать ведущим бухгалтером и разбираться в привычных ловушках закона об изменениях, предлагается пройти обучение в НИПКЭФ. В зависимости от вопросов, желаний и уровня образования для студентов разработано множество эффективных бухгалтерских онлайн-курсов, позволяющих получить квалификацию для работы по профессии.

К сожалению, в этом блоге невозможно подробно рассказать о бухгалтерском учете. Однако мы надеемся, что эта статья помогла специалистам с определениями и вдохновила их на обучение и продвижение по карьерной лестнице.

Договор

Договоры регулируют права и обязанности субъекта сделки. Необходимо стараться оформлять каждую сделку письменным договором о поставке товара/контрактом/кредитом/обменом и т.д. Гражданский кодекс допускает заключение устных договоров.

Счет выставляется покупателю, который оплачивает сумму, указанную в счете. В результате условия договора принимаются. Поскольку конкретного вида этого документа не существует, каждая компания может разработать собственную форму счета-фактуры.

Кроме того, счет-фактура может содержать дополнительную информацию об условиях сделки. Например, условия оплаты и поставки, самовывоза товара, уведомления о подготовке и т.д.06. В разделе 9 Федерального закона 402-ФЗ «О бухгалтерском учете» от 12.

11. 06. указано, что подпись главного бухгалтера, руководителя компании или уполномоченного лица не является обязательным условием для этого документа.

Кроме того, не требуется наличие печати.

Платежные документы

Доказательство оплаты товаров, проектов или услуг. Платежные документы — это платежные поручения, платежные требования, кассовые чеки, товарные карточки или бланки. Покупатель получает в банке платежное поручение при оплате банковским переводом.

При оплате наличными покупатель получает от продавца кассовую карточку, карточку продаж или ОПП. Все поля должны быть дополнены в соответствии с правилами, утвержденными Положением Банка России от 19. 06.

2012 № 383-П с изменениями от 7 мая 2017 года.

Товарная накладная

Этот документ используется для регистрации продажи (выпуска) акций третьему обществу. Накладная должна быть составлена в двух экземплярах. Первый экземпляр остается у продавца и разрешает продажу третьему лицу, а второй экземпляр передается покупателю и разрешает регистрацию полученных акций.

Данные, записанные в транспортной накладной, не отличаются от данных, указанных в счете-фактуре. Лицо, уполномоченное разрешить доставку товара, должно подписать транспортную накладную от руки. Подпись должна быть заверена печатью компании.

Сотрудник, получивший товар, должен подписать и заверить печатью счет-фактуру.

Акт о сдаче-приемке выполненных работ (оказания услуг)

Этот документ подтверждает факты, затраты и условия, на которых должны быть выполнены работы (услуги). Он необходим для обеспечения соответствия выполняемой работы условиям договора.

Счет-фактура

Счет-фактура содержит информацию о сумме счета и части счета (бухгалтерская информация). Этот документ очень важен, так как является основанием для скидки НДС, выставленного в счете-фактуре. Все предприятия, облагаемые НДС, обязаны выписывать счет-фактуру.

Счет-фактура выписывается в двух экземплярах и подписывается продавцом товаров или услуг; один экземпляр передается покупателю, а второй остается у продавца.

Требования к оформлению первичных документов бухгалтерского учета

С 1 января 2013 года организации не используют типовую форму «первичной документации» и получают право разрабатывать ее самостоятельно. Однако большинству компаний не нужно заново открывать колесо — документы, разработанные Госкомстатом, когда-то были обязательными, но при наличии всего необходимого проще получить типовые формы и дорабатывать их под себя по мере необходимости.

Заполняя основные бухгалтерские документы, убедитесь, что у вас есть обязательная информация

- Название документа (например, АКТ, РАСЧЕТ, УТВЕРЖДЕНИЕ).

- Дата документа.

- Название организации (имя предпринимателя или название компании с указанием организационно-правовой формы).

- Содержание сделки.

- Физическое и/или денежное измерение права с использованием единиц измерения (рубли, штуки, упаковки, фунты и т.д.).

- Должность, ФИО и подпись лица, совершившего действие и/или ответственного за его совершение.

Важно!

Эта информация должна быть в каждом первичном документе, даже если бизнес не интегрирован.

Однако не все документы могут быть разработаны самостоятельно.

- Для бухгалтерского контроля кассовых операций используются документы, гарантированные постановлением Госкомстата от 18.08.1998 № 88, Указанием Банка России от 11.03.2014 № 3210-У. Например, приходные кассовые документы (КО-1), расходные кассовые документы (КО-2), кассовые книги ( КО-4), кассовые книги, полученные и выданные бухгалтером (КО-5).

- Для бухгалтерского учета и начисления заработной платы — Постановление Госкомстата № 1 от 1 мая 2004 года, например, платежная ведомость (Т-49), платежная ведомость (Т-53).

- Для мониторинга транспортных услуг используется законопроект Правительства от 30. 12. 2011 № 1208.

В других сферах деятельности также могут быть обязательные документы.

Закрепите первичные документы в учетной политике и оформите право подписи

Все формы, используемые организацией, должны быть включены в учетную политику.

Если предприятие работает только со стандартными формами и не разработало собственных, это должно быть указано в политике и сопровождаться перечнем форм.

Если формы модифицируются под ваши нужды и разрабатываются собственные формы, каждая форма должна быть разъяснена в Политике и приложена к самой форме. В качестве альтернативы утвердите форму приказом президента и включите ее номер в свою учетную политику.

Отнеситесь к этому вопросу серьезно и не используйте лишние бланки. Когда в организацию придет налоговая проверка, аудитор проверит, что написано в учетной политике и что есть на самом деле. Если они найдут отклонения, значит, есть проблема.

Обеспечьте право подписи первичного документа приказчиком или доверенным лицом.

Первичные документы можно оформлять в электронном виде

Такая возможность предусмотрена в пункте 5 статьи 9 закона № 402-ФЗ.

Какие электронные документы должны быть подписаны электронной подписью, но не прописаны в законе? Копировать документ в печатном виде не обязательно, если иное не предусмотрено договором или законодательством РФ.

Можно рассматривать точно указанные документы с электронной подписью. Хотя в Законе о бухучете не указан тип подписи, Минфин считает, что электронный документ приравнивается к юридическому результату «живой» подписи, если он подписан с электронной специальной подписи (письмо Минфина РФ (График 03-03-06/1/85248, 20 декабря 2017 года).

Простого желания публиковать документы в электронном виде недостаточно. Ваша компания должна заключить с контрагентом взаимное соглашение об электронном документообороте.

Возможность электронного изготовления и получения документов, а также их бухгалтерского контроля должна определяться вашей учетной политикой.

Позаботьтесь об электронном архиве первичных документов

Рекомендуется создавать электронные файлы отсканированных документов, даже если используются только документы на бумаге. В этом случае вы в любой момент сможете найти нужный вам документ и вам не придется искать его в кипах документов.

С 1 с-wiseadvice пошел дальше — разработал и запатентовал уникальную технологию первичной обработки «обработки» и доработал ее в программе 1С. Как это работает: программа «обработки» — это программа обработки обработанных данных и обработанных документов.

Копии «первичных» документов сразу же передаются сотрудникам архива, сотрудникам отдела.

- Все оригиналы «первичных» документов сканируются. Электронные копии помещаются на сервер в папку клиента после того, как это произойдет с системой загрузки.

- Печатные прототипы архивируются в папках. После их заполнения каждая папка запечатывается и возвращается заказчику или передается на хранение в архивную компанию.

Бухгалтеры автоматически получают уведомления о необходимости обработки новых документов. Впоследствии

- Если они относятся к конкретной сделке, они указывают тип документа и его взаимосвязь с другими документами по этой сделке.

- Они проверяют качество документов с помощью специального аудиторского справочника на соответствие требованиям ФНС (чтобы аудиторы приняли эти документы и не доначислили НДС и налог на прибыль при проверке).

- Если в системе есть дубликаты или предыдущие версии документов, их заменяют на текущую версию, чтобы избежать ошибок в учете.

Бухгалтеры в свою очередь:

- Ведут картотеку на основании «первичных документов», размещенных в учетной системе.

- Правильно рассчитывают налоги (без недоимок и переплат).

- На основании правильной бухгалтерской подготовки формируется бухгалтерский отчет, который не нужно корректировать, подавая уточненную налоговую декларацию.

Не используйте факсимиле

Процесс оформления основных бухгалтерских документов допускает только рукописные или электронные подписи. Других вариантов Закон о бухгалтерском учете не предусматривает.

Минфин не признает документы, подписанные с помощью телевизора, и неоднократно заявлял об этом (см. письмо от 12 августа 2017 года № 03-03-06/1/81951). Поэтому, чтобы избежать проблем со скидками по НДС и налогу на прибыль, позаботьтесь о том, чтобы «первичный» документ имел собственноручную или электронную подпись.

Не повторяйте чужих ошибок

О том, что «первичный» документ не в порядке, обычно задумываются только тогда, когда приходит налоговая проверка и уже слишком поздно. Это то, что организации, скорее всего, «поймают» во время проверки.

- Они провели акт, используя неправильные документы, но не внесли исправления в бухгалтерские книги после получения правильных документов.

- Они не провели инвентаризацию ключевых документов, и во время проверки возникла путаница.

- Не соблюдали правила оформления основных бухгалтерских документов: отсутствовала обязательная информация, подпись руководителя, ошибки в соответствующих полях и т.д.

- Отправляли документы контрагентам на исправление, а потом забывали о них.

- Потеряли документы.

1c-wiseadvice гарантирует, что каждый документ находится на своем месте, правильно оформлен и не вызывает вопросов.

Преимущества, связанные с использованием запатентованной технологии обработки «первичных документов» в 1c-wiseadvice:

- Прозрачность обработки «первичных» документов: документы собираются равномерно в течение трехмесячного отчетного периода. История каждого документа может быть восстановлена с момента его передачи в наш офис до отражения в отчетности.

- Многоуровневый контроль: своевременная и качественная обработка выписок, ведение картотеки и составление отчетности контролируются супервайзерами и электронными средствами автоматизации.

- Сохранность печатных файлов: бухгалтерия работает только с электронными копиями «ключевых документов», но печатные прототипы никогда не покидают пределов помещения, не теряются и тщательно архивируются.

- Электронные файлы: 1С позволяет найти и распечатать нужные документы за считанные секунды. Это неоспоримое преимущество при взаимодействии с налоговыми органами.

- Функциональные и достоверные данные: в системе всегда есть актуальная информация и административные решения по формированию отчетов для налоговых органов.

- Снижение риска налогообложения: гарантирует, что элементы формируемого отчета подтверждены документально, что сводит к минимуму риск возникновения претензий в ходе налоговой проверки.

Поручение ведения бухгалтерского и налогового учета компании 1C-WiseadVice гарантирует, что «основная» отчетность будет в полном порядке.

Откуда берется первичка

В крайнем случае, сразу после завершения сделки создаются основные бухгалтерские документы компании для каждой отдельной операции. Например, договоры, свидетельства, действия и т.д.

Первичные документы делятся на две большие группы: внутренние документы и внешние документы.

- Внутренние документы создаются для отражения внутренних функций. Они создаются самой компанией. К ним относятся денежные поступления и платежи, счета-фактуры, сертификаты и платежные ведомости.

- Внешние документы приходят в компанию уже готовыми. Они составляются за пределами организации. К ним относятся счета-фактуры, банковские статусы, стоимость доставки и т.д.

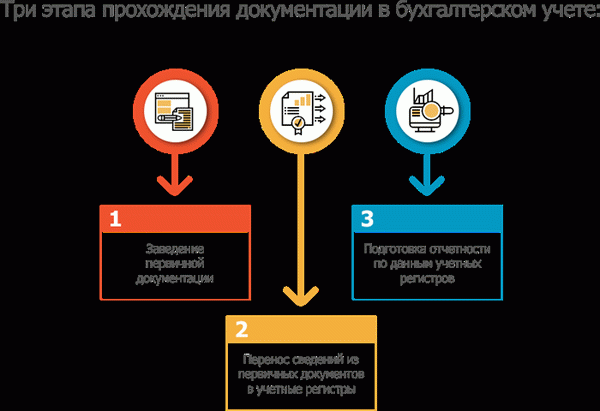

Существует три стадии процесса документирования

- Первичная документация.

- Перенос информации из первичного документа в бухгалтерские записи.

- Подготовка отчетов по бухгалтерским записям.

Две проблемы учета бумажной первички

Бумажные счета представляют собой две основные проблемы. Это необходимость извлечения огромных объемов информации и сложность получения внешней документации.

Получение документов от партнеров и контрагентов может быть разрушительным … Передача документов откладывается до последнего момента … Почтовая пересылка документов требует дополнительного времени и персонала, а получение документов по телефону или путем переговоров часто занимает время. А уговоры иногда могут превратиться в угрозы.

Главный документ — конкретный документ на основании бухгалтерского учета — состоит из такого количества камней, песка и других компонентов, что очень трудно записать каждый на площади. Огромный объем поступающих данных часто усугубляется низким качеством основной документации. Все это приводит к неорганизованной и ошибочной отчетности.

Практика показала, что электронный документооборот позволяет организовать работу в ключевых документах, например, обеспечить своевременное получение контрагентами.

Переход на электронный документооборот

Сегодня электронный документооборот перестал быть диковинкой, и темпы его проникновения впечатляют: по данным исследования Tadviser, сумма, потраченная российскими компаниями на внедрение систем ЭДО (электронного документооборота), выросла с 25 млрд рублей в 2012 году до почти 42 млрд рублей в 2016 году. Компании не только используют электронную отчетность, но и приступают к переводу первичных документов в электронный формат.

Электронный документооборот отличается от бумажного тем, что все документы оцифровываются и подписываются электронными подписями EDI позволяет систематизировать работу с документами, как внутренними, так и внешними. Например, обмен электронными счетами-фактурами с контрагентами значительно снижает издержки на бюрократию, ускоряет процесс заключения сделок в десятки раз, облегчает жизнь многим бизнес-структурам и высвобождает ресурсы для наиболее эффективных задач Если вы готовы перейти на EDI, оцените это прямо сейчас.

Внедрение электронного документооборота состоит из нескольких этапов.

- Документально оформленное решение о переходе на ЭДО.

- Выбор партнера по внедрению ЭДО.

- Выбор электронных подписей.

- Внедрение системы электронного документооборота.

- Организация внутреннего документооборота.

- Организация электронного обмена документами с контрагентами. Согласование с контрагентами и импорт положений об электронном обмене документами.