Приобретенные основные средства принимаются к учету по первоначальной стоимости. При определении первоначальной стоимости учитывают затраты на приобретение и установку, скидки от поставщиков, отсрочку платежа, предполагаемые будущие обязательства по демонтажу и утилизации и т.д.

Если первоначальная стоимость основного средства не превышает лимитов, установленных подразделением, удалите эту стоимость как выход. См. рекомендации для получения дополнительной информации. Укажите лимиты стоимости с учетом критериев существенности (п. 5 ФСОБ 6/2020); в ФАО 6/2020 максимальный лимит отсутствует.

Документы

Документация по приобретению основных средств не изменилась после перехода на МСФО 6/2020. Более подробную информацию см. в рекомендациях. В частности, для приобретения основных средств должны быть подготовлены следующие документы

- Договор купли-продажи,

- Акт о приемке ОС-1, № ОС-1а или № ОС-1В, если продавец несет ответственность за имущество в качестве основного средства, в соответствии с формой №,

- товарно-транспортная накладная, если продавец реализует товары.

Проводки

Затраты на приобретение основных средств должны быть отражены на счете 08 «Вложения в необоротные активы» или счете 07 «Установка», согласно правилам 26/2020.

На счетах делаются следующие записи.

- Счет 08 (07) Кредит 60 (76) — отражается стоимость имущества, приобретенного за плату. Оно рассчитывается как основное средство.

- Счет 08 (07) кредит 23 (26, 70, 76.) — изображена стоимость приобретения имущества, которое рассчитывается как основное средство

- Счет 19, кредит 60 (76.) — отражается НДС по приобретенному имуществу, которое учитывается в составе основных средств, и расходы на приведение его в состояние, пригодное для использования.

Ввод капитальных вложений в основные средства с даты, когда объект пригоден к использованию и введен в эксплуатацию (проводка 18 БК 26/2020).

01 (03) «Основные средства в эксплуатации» кредит 08 (07) требование — основные средства приняты на учет и эксплуатируются по первоначальной стоимости.

Если основной элемент будет использоваться в дальнейшем, то он временно учитывается по статье ‘Элемент хранения (запас)’.

субсчет 01 (03) дебет «Основные средства, находящиеся на хранении (инвентаризация)» кредит 08 (07) — актив отражен как основное средство по первоначальной стоимости.

Амортизация должна начисляться сразу после того, как актив фактически введен в эксплуатацию. Независимо от того, находится ли он в полной эксплуатации или все еще частично используется.

Создайте подписку на счет.

- Субсчет 01 (03) дебет «Основные средства в эксплуатации» Субсчет 01 (03) кредит «Основные средства на складе (в запасе)» — отражается движение основных средств в эксплуатации.

- Дебет счета 02 «Основные средства на хранении (в запасе)». Кредит субсчета 02 «Основные средства в эксплуатации» — введена амортизация по основным средствам на складе.

Больше полезной информации можно найти в системе «Главбух».

Михаил Игоревич Сперанский, государственный советник Российской Федерации, эксперт Учебного центра ЕРМАК.

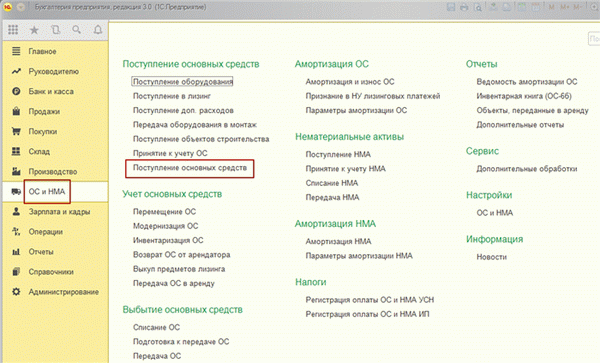

Покупка основных средств и их поступление

Поступление основных средств, готовых к использованию и эксплуатации сразу после приобретения, отражается в 1С 8. 3 в «Распределении основных средств», доступном из раздела «Основные средства и ОА» главного меню системы.

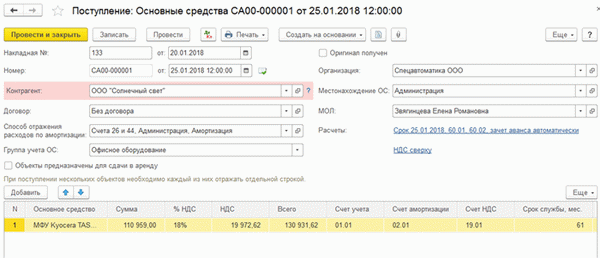

Рисунок 2 Поступление материальных ценностей

Заголовок должен быть заполнен.

- Номер и дата выпуска отгрузки поставщика — регистрируется вручную,

- Наименование контрагента — поставщика — выбирается из списка, может быть добавлено непосредственно из документа.

- Соглашения между организацией и Антималум — выбирается по справочнику, может быть добавлено непосредственно через документ — — Соглашения между организацией и контрагентом — выбирается по справочнику, может быть добавлено непосредственно через документ,

- способ отображения стоимости затухания — автоматически создается в документе и может быть изменен пользователем

- Расположение основных средств как организационная посылка — выбирается в справочнике,

- Материально-ответственное лицо как лицо, получившее ОС — выбирается из списка,

- Учетная группа — выбирается из данного справочника.

Рисунок 3 Заполнение заголовка.

В таблицу добавлена строка основного средства. Строки добавляются с помощью кнопки ‘Добавить’.

Рисунок 4 Строка добавлена в ЛС в панели инструментов

В этой строке заполните объект основного средства, выбрав или создав его с тем же именем.

Рисунок 5 Объект основного средства завершен

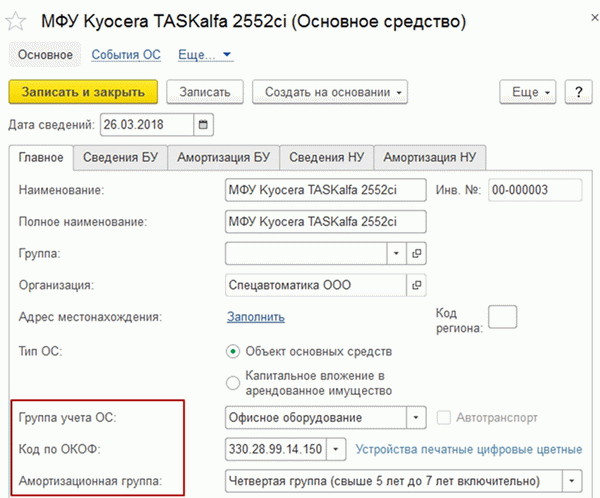

Для правильного начисления амортизации необходимо заполнить карточки группы учета, код ПАН — Российские активы (ОКОФ) и группу распада ОКОФ должен быть предварительно загружен в систему внешним файлом, поставляемым вместе с пакетом конфигурации.

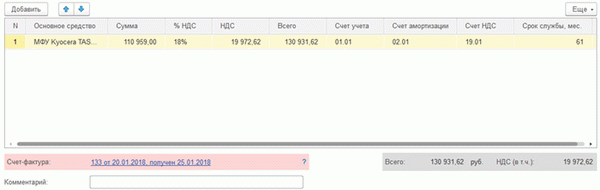

Часть таблицы завершается стоимостью основных средств, ставками НДС и стоимостью выгодного проживания.

В подвале обязательно должны быть указаны номер и дата счетов-фактур.

Рисунок 6 Номер и дата счетов-фактур

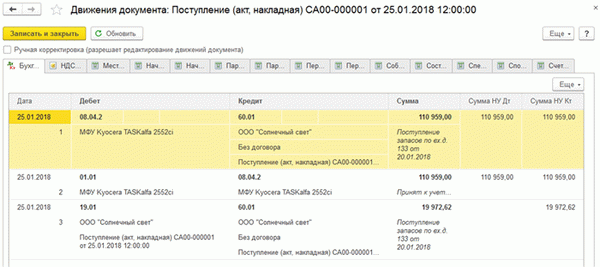

Рассмотренные документы предусматривают поступление основных средств в качестве ППП, их учетно-операционное положение и создание календарного регистра.

Рисунок 7 Создание учетных регистров