- Процесс расчета заработной платы состоит из следующих этапов

- Ограничения по заработной плате

- Расчет налоговых платежей с ЗП

- 1. исчисление подоходного налога физических лиц

- Стандартные налоговые скидки

- 2. расчет страховых взносов

- 3. пример расчета заработной платы.

- Сроки выплаты зарплаты, уплаты налогов

- Пример расчета зарплаты

- Как использовать калькулятор

- Что такое оклад и чем он отличается от зарплаты

- Калькулятор в Эксель-таблице

- Как определить и установить

Расчет заработной платы (ЗП) — это процесс начисления заработной платы работнику на основании условий трудового договора с учетом оговорок, предусмотренных федеральным законодательством РФ, и документального оформления этих законов.

Процесс расчета заработной платы состоит из следующих этапов

- регистрация событий из условий, указанных в нормативных документах (приказы о приеме/увольнении, трудовые листы, отпускные, командировочные, декретные и т.д.), прием на работу, смена и увольнение работников, выполнение трудовых обязанностей, события расхождения; и

- анализ информации, зафиксированной в нормативных документах по учету труда работников, и внедрение автоматизированных систем учета,

- расчет начислений за труд работников и лиц, с которыми заключены гражданско-правовые договоры,

- Исчисление и удержание подоходного налога (НДФЛ) физических лиц, в том числе удержание в соответствии с главой 23 Налогового кодекса,

- Расчет и уплата взносов на страхование в фонды: пенсионные фонды, фонды социального страхования, фонды обязательного медицинского страхования,

- Оформление документов на выплату заработной платы,

- Перечисление исчисленных налогов и сборов в бюджет,

- выплата заработной платы работникам.

События хозяйственной жизни работника фиксируются в течение всего отчетного месяца. Эти задачи могут выполняться параллельно с импортом данных в бухгалтерскую программу.

Заработная плата выплачивается работникам два раза в месяц в установленные компанией сроки. Налоги и отчисления в бюджет выплачиваются один раз в месяц (кроме случаев увольнения работника или выплаты отпускных).

Ограничения по заработной плате

Обратите внимание, что при расчете заработной платы работодатели должны соблюдать ограничения, установленные главой 21 Трудового кодекса РФ.

Статья 133 Трудового кодекса России: минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже величины прожиточного минимума для совокупного населения. Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Трудовой кодекс статья 138: общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а если это предусмотрено федеральным законом — 50% заработной платы, причитающейся работнику. В любом случае работник должен удержать 50% заработной платы, если удержания производятся по большему количеству исполнительных документов.

Другими словами, при соблюдении всех трудовых норм минимальная заработная плата не может быть ниже минимального размера оплаты труда, однако размер минимальной заработной платы может варьироваться в зависимости от региона. Максимальная заработная плата, в отличие от минимальной, законодательно не определена.

Расчет налоговых платежей с ЗП

Рассмотрим этапы расчета и налогообложения более подробно. Чтобы понять логику этого процесса, необходимо учесть следующее

- Подоходный налог с физических лиц рассчитывается по начисленной заработной плате, при этом удерживается и вносится в бюджет работодателем.

- Взносы в государственные фонды (пенсионные фонды, фонды социального страхования, фонды обязательного медицинского страхования) рассчитываются по той же начисленной заработной плате и перечисляются в бюджет без удержаний со стороны работника.

1. исчисление подоходного налога физических лиц

Налог, удерживаемый из заработной платы работника, является подоходным налогом (НДФЛ).

Статья 207 Налогового кодекса РФ гласит: налогоплательщиком налога на доходы физических лиц признается физическое лицо, являющееся налоговым резидентом Российской Федерации, и физическое лицо, получающее доходы от источников в Российской Федерации, не являющееся налоговым резидентом.

Как видно из определения, налогоплательщиком физического лица является физическое лицо. В данном случае работодатель выступает в качестве налогового агента, в обязанности которого входит перечисление в бюджет удержанного и перечисленного налога на доходы физических лиц в соответствии со статьей 226.1 Налогового кодекса Российской Федерации.

Ставка подоходного налога с доходов физических лиц от трудовой деятельности резидентов установлена в размере 13% (раздел 1 Налогового кодекса, статья 224).

Стандартные налоговые скидки

Налоговая база для исчисления налога на доходы физических лиц может быть уменьшена на сумму стандартной налоговой скидки, суммируемой СЦ (ст. 218 НК РФ).

Стандартная налоговая скидка в данном случае может рассматриваться как льгота, применяемая при расчете заработной платы. Скидки предоставляются по письменному заявлению работников, имеющих детей (причем скидками могут пользоваться как родные и усыновители, так и родители и комиссионеры, содержащие детей).

Размер скидки указан в статье 218 Налогового кодекса.

- 1, 400 рублей — на первого ребенка,

- 1, 400 рублей — на второго ребенка,

- 3, 000 рублей — на третьего и последующих детей; и

- 12 000 рублей — на каждого ребенка, если ребенок является инвалидом.

Налоговые вычеты предоставляются на детей до 18 лет и на каждого студента, аспиранта, ординатора, врача-терапевта, учащегося и студента дневной формы обучения в возрасте до 24 лет.

Обычные налоговые вычеты действуют до месяца, в котором накопленный доход налогоплательщика, исчисленный с начала налогового периода, превысит 350 000 рублей.

2. расчет страховых взносов

Помимо исчисления и уплаты подоходного налога, работодатели обязаны исчислять и уплачивать страховые взносы в различные фонды. Как уже упоминалось выше, страховые взносы не удерживаются из заработной платы работника, но также уплачиваются работодателем. Страховые взносы необходимы для того, чтобы государственные органы могли обеспечить соблюдение конституционных прав граждан на здравоохранение, пенсии, социальное обеспечение и медицинскую помощь.

В настоящее время работодатели обязаны производить следующие отчисления из заработной платы, пособий и других вознаграждений работников

| Страховые взносы | Вид страхования |

| 22%. | Обязательное пенсионное страхование |

| 5. 1% | Обязательное медицинское страхование |

| 2. 9% | Обязательное социальное страхование в связи с временной работой и нетрудоспособностью по беременности и родам |

Поскольку с 1 января 2017 года исчисление и уплату страховых взносов регулирует Федеральная налоговая служба, Федеральным законом 243-ФЗ от 7 марта 2016 года в Налоговый кодекс введена глава 34, в которой содержится подробная информация об этом виде вычета.

Существует льготная категория по взносам на страхование. Налогоплательщики, отвечающие критериям, указанным в статье 427 Налогового кодекса, могут подать заявление на уменьшение взносов на страхование.

Помимо вышеперечисленных средств, работодатели исчисляют и уплачивают взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний. Расчет данного вида страховых взносов регулируется Федеральным законом № 125-ФЗ от 24. 07.

1998 г. Процент страхового взноса от несчастных случаев определяется в зависимости от вида экономической деятельности предприятия, в котором участвует работник, и зависит от категории профессионального риска. Процент для каждого работодателя составляет 0.

2 … 8 … определяется фондом социального страхования в пределах 5 %.

3. пример расчета заработной платы.

Работнику Иванову И. И. за пять дней работы каждую неделю установлен месячный оклад в размере 20, 000 рублей; в январе 2018 года работник работал по 8 часов в течение 17 дней. У работника есть ребенок 10 лет.Как рассчитать зарплату, натуральный подоходный налог и взносы на страхование за январь 2018 года?

Заработная плата рассчитывается в зависимости от вида.

Зарплата = ок месяц / d месяц x D факт, где: ок месяц — месячный оклад- d месяц — количество рабочих дней в месяце- d фактические дни, отработанные сотрудником в месяце.

Так как сотрудник работал весь месяц, то оклад = 20, 000 / 17 x 17 x 17 = 20, 000 рублей. Из этой суммы рассчитайте налог на заработную плату.

НДФЛ = (Д — НЭ) х 13%, где Д — налоговая ставка 13%, СВ — размер стандартной налоговой скидки.

Возраст ребенка Иванова И.И. Это дает ему право на применение стандартной налоговой скидки в размере 1400 рублей.

Страховой взнос рассчитывается по типу: страховой взнос = b x счет.

Таким образом, взносы на обязательное пенсионное страхование = 20 000 х 22% = 4 400 рублей — взносы на обязательное медицинское страхование = 20 000 х 5. 1% = 1 020 рублей — взносы на обязательное социальное страхование и ВНиМ = 20 000 х 2, 9% = 580 рублей — взносы на обязательное социальное страхование от несчастных случаев = 20 000 х 0. 2% = 40 РУБЛЕЙ.

— Работники относятся к I категории профессионального риска (взнос 0. 2%).

Сроки выплаты зарплаты, уплаты налогов

Заработная плата должна выплачиваться в соответствии с требованиями Трудового кодекса Российской Федерации.

Статья 136 ТК РФ: заработная плата должна выплачиваться не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы определяется правилами внутреннего трудового распорядка, коллективным трудовым договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, в котором начислена заработная плата.

Раздел 136(8) предусматривает, что если дата выплаты совпадает с праздничным или выходным днем, заработная плата, причитающаяся работнику, должна быть выплачена авансом в день, предшествующий праздничному дню.

Работодатель обязан уплатить физическому лицу подоходный налог, удержанный с дохода работника, на следующий день после дня выплаты дохода работнику (раздел 6, статья 6 Налогового кодекса).

Страховые взносы, исчисленные за календарный месяц, должны быть уплачены работодателем до 15 числа следующего календарного месяца (ст. 431 ГПК). Например, в январе они должны быть уплачены до 15 февраля.

Подоходный налог с физического лица, взносы на обязательное пенсионное, медицинское и социальное страхование должны быть уплачены в Федеральную налоговую службу при регистрации компании-работодателя. Работодатели также должны предоставлять отчетность своим сотрудникам. Взносы на индивидуальное страхование от несчастных случаев уплачиваются в Фонд социального страхования.

Фонд социального страхования также несет ответственность за уплату этих взносов.

Пример расчета зарплаты

Рассмотрим пример расчета заработной платы на основе оклада работника.

Предположим, что работник отработал 21 рабочий день в течение месяца. Фактически работник отработал 10 рабочих дней. Его оклад составляет 16 000 рублей.

Заработная плата за отработанные часы = оклад * количество рабочих дней/21

(16, 000 * 10/12 = 7. 619 РУБ.)

Необходимо определить подоходный налог с физических лиц.

Подоходный налог физических лиц — это налог на доходы физических лиц; со всех доходов удерживается 13% в пользу государства.

Подоходный налог с физических лиц = начисленная заработная плата * 13%.

(7 619 * 13% = 991 РУБ.)

Здесь определите заработную плату, выплаченную работнику.

Начисленная заработная плата — Натуральный подоходный налог.

(7. 619-991 = 6. 628 РУБ.).

Таким образом, вы получите 6628 рублей.

При начислении и накоплении заработной платы заполняется ведомость по форме Т51.

Для выплаты заработной платы заполняются платежные квитанции по форме Т49.

Трудовой кодекс Российской Федерации определяет случаи, когда оплата труда работников производится исходя из среднего заработка: оплата отпуска, командировочных, выходного пособия, пособия по уходу за ребенком и т.д.

Расчетным периодом для всех случаев начисления среднего заработка считается 12 месяцев.

Коллективным договором могут быть установлены иные периоды для расчета средней заработной платы, но это не ограничивает права работника.

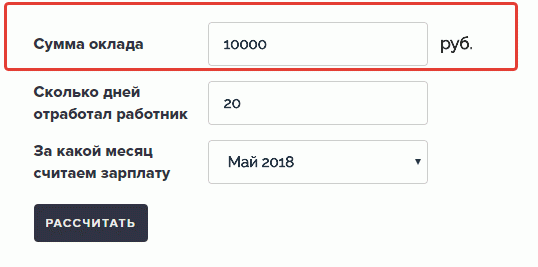

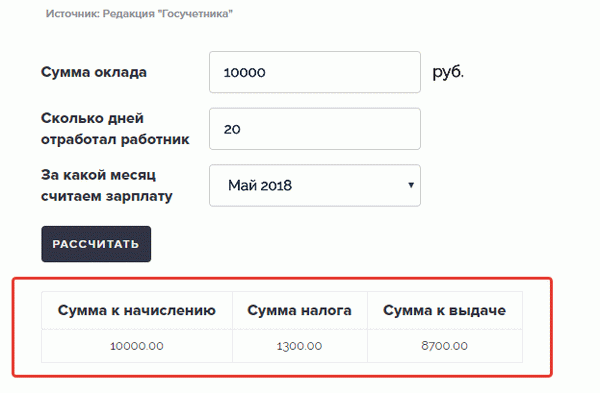

Как использовать калькулятор

Порядок оплаты труда между работодателями и работниками — это, пожалуй, самый важный вопрос для любой компании, независимо от ее вида деятельности. Процесс расчетных отношений подробно описан в Трудовом кодексе Российской Федерации (Капитал 21 ТК РФ). Найти ответ на вопрос, как рассчитать заработную плату, помогут электронные калькуляторы заработной платы.

Они очень просты в использовании. Для расчета с помощью калькулятора вам понадобятся:

- Сумма заработной платы,

- Продолжительность работы.

Шаг 1: Сначала введите размер заработной платы сотрудника.

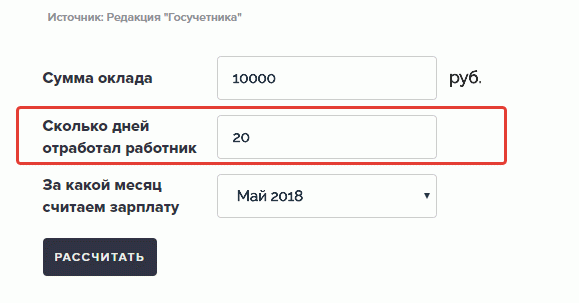

Шаг 2: Введите количество дней, отработанных сотрудником в течение месяца, за который рассчитывается зарплата онлайн.

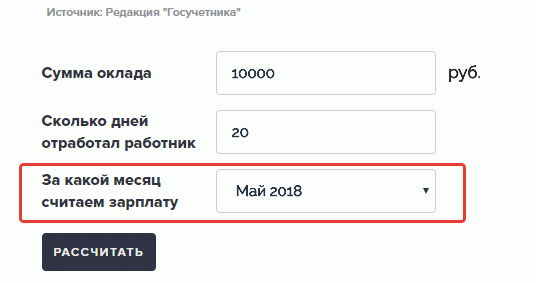

Шаг 3: Выберите месяц, за который рассчитывается зарплата, из списка в онлайн-калькуляторе зарплаты.

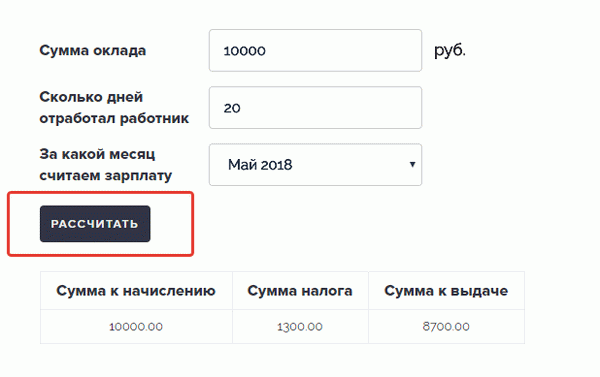

Шаг 4: Нажмите кнопку Рассчитать на компьютере.

Шаг 5: Вы можете просмотреть результаты в таблице. Калькулятор рассчитывает сумму зарплаты, которую нужно выплатить, налог, который нужно заплатить, и сумму подоходного налога, который нужно заплатить.

Что такое оклад и чем он отличается от зарплаты

Часто большинство работников не видят разницы между заработной платой и окладом и поэтому неправильно понимают конечную сумму, которую необходимо передать в платежную ведомость. Подписывая трудовой договор, в котором указана сумма оклада, работники ждут, что им будут платить одну и ту же сумму каждый месяц, не принимая во внимание последствия для подоходного налога на конечную сумму, выплачиваемую им.

Оклад — это фиксированная регламентированная сумма, используемая для расчета заработной платы каждого сотрудника. Если в работе агентства используется система расчета заработной платы, необходимо создать штатное расписание, в котором указаны ставки и соответствующие оклады для каждой должности. Если общая сумма, выплаченная работнику, меньше оклада, указанного работодателем, то бухгалтерия не имеет права взыскивать ее (ст.

129 ТК РФ).

Понятие зарплаты гораздо шире и представляет собой общую сумму денежных средств, накопленных и выплаченных работнику в качестве вознаграждения за трудовую деятельность. Отдельно могут быть включены премии, поощрения, надбавки, авансы и многие другие личные выплаты каждого работника. Если у работника возникают вопросы о его будущем, он может произвести расчет вручную или в электронном виде.

На месте можно найти стандартные компьютеры для расчета заработной платы, а также вычислительные листы Excel.

Во многих случаях зарплата — это больше, чем оклад! Она включает в себя начальный оклад, надбавки, льготы, дополнительные ставки, региональные ставки и различные стимулы.

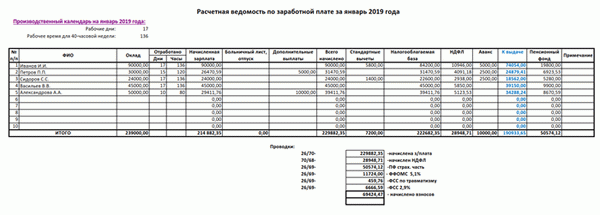

Калькулятор в Эксель-таблице

Был разработан файл расчета заработной платы.2020 Калькулятор рассчитывает заработную плату, включая премии, отпускные и больничные, а также обязательные страховые взносы и налоги.

Как определить и установить

Заработная плата каждого сотрудника связана с рядом показателей.

- Рабочая нагрузка,

- Обучение (или его отсутствие),

- Общий стаж работы,

- Квалификация.

В соответствии с положениями раздела 135 Трудового кодекса, существуют три общие допустимые системы оплаты труда. Закупочная, повременная и частичная. Заработная плата определяется инструментами на основе одной из выбранных систем.

Для учреждений, финансируемых из бюджета, она определяется директорами в соответствии со статьей 3 Положения об установлении системы оплаты труда в федеральных финансовых учреждениях. Виды деятельности, отнесенные к данной профессии. Также учитывается уровень сложности и объем выполняемой работы.

Существенное влияние на стоимость оказывает график, регулирующий рабочее время в организации. Календарь содержит информацию о рабочих, выходных и праздничных днях. Календарь составляется на год и обновляется ежегодно; правила составления производственного календаря на 2020 год определены Постановлением Правительства РФ № 1163 от 10 января 2018 года; нормы рабочего времени определены Приказом Минздравсоцразвития РФ.

При пятидневной и шестидневной неделе 588н от 13 августа 2009 г.

Если работник имеет месячный ДО, то на его месячный заработок не влияет отпуск за текущий месяц. Оплата труда работника не уменьшается от сокращения количества рабочих дней и зависит исключительно от продолжительности рабочего времени, установленного производственным календарем. Если работник работает все рабочие дни месяца, ему выплачивается вознаграждение по ставке, установленной ПДР.