- Постоянные издержки (FC)

- Переменные издержки (VC)

- Средние общие издержки (AC)

- Средние постоянные издержки (AFC)

- Средние переменные издержки (AVC)

- Научная трактовка

- Группировка по классам

- Техника расчета

- Adesk облегчит процесс разнесения постоянных расходов

- Как сократить постоянные издержки или перевести их переменные

- Классификация статей производственных затрат

- Расчет себестоимости и цены

- Методы расчета затрат

Общие затраты — TC (total cost) — это сумма постоянных и переменных затрат.

Постоянные издержки (FC)

Постоянные затраты не зависят от количества продукции. Они связаны с самим существованием производства и должны быть оплачены, даже если предприятие ничего не производит.

В краткосрочном периоде постоянные затраты включают

затраты на установку, лицензии, зарплату управленческого персонала, охрану помещений, банковские проценты по кредитам, страхование, амортизацию и т.д.

Переменные издержки (VC)

Переменные затраты — это затраты, которые изменяются при увеличении или уменьшении объема производства; чем выше объем производства Q, тем выше переменные затраты VC.

В краткосрочном периоде переменные затраты включают.

- Сырье и материалы, заработная плата сотрудников, расходы на электроэнергию,

- оплата транспортных услуг и т.д.

В долгосрочном периоде все затраты являются переменными.

Средние общие издержки (AC)

Средние общие затраты, AC (average total cost) — это производственные затраты на единицу продукции, производственные затраты: AC = TC:Q или AC = AFC + AVC.

Средние постоянные издержки (AFC)

Средние постоянные издержки — это постоянные издержки на единицу продукции.

Средние переменные издержки (AVC)

Средние переменные затраты (AVC) — это переменные затраты на единицу продукции; AVC = VC:Q.

Научная трактовка

В зависимости от предметной области, затраты относятся ко всей финансовой информации организации. В общем смысле под ней понимается «стоимость денежных состояний, возникающих в результате затрат различных видов финансовых ресурсов в процессе производства и распределения продукции». Толкование этого понятия дано в словаре Райзберга, Лозовского и Стародубцевой.

Не вдаваясь в тонкие научные оттенки, суть термина сводится к расчету затрат, произведенных организацией на создание продукта и осуществление текущей деятельности. Помимо очевидных затрат на сырье и материалы, сюда входит заработная плата персонала, плюс амортизация, средства на обслуживание кредитов и операционные потери по финансовым активам бизнеса.

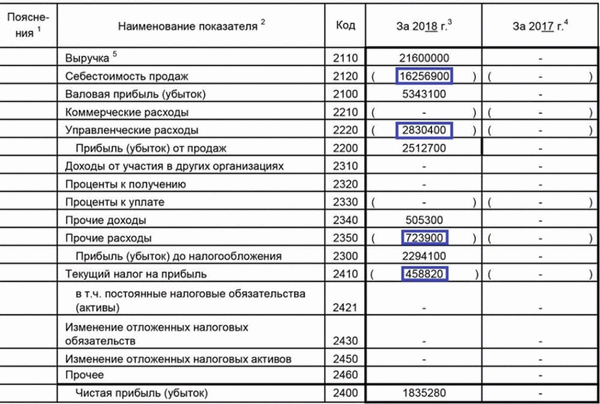

Самый простой способ рассчитать примерную сумму общих затрат — указать на состояние бизнеса.

Данные, выделенные синей рамкой, можно рассчитать как общие затраты компании в 2018 году: 16, 256, 900 + 2, 830, 400 + 723. 900 + 458. 820 = 20. 270. 020 рублей.

На самом деле финансовые затраты — это более широкое понятие, которое включает в себя ненаблюдаемые (относимые) оттоки финансовых активов, отличные от явных бухгалтерских (внешних) затрат. В научных кругах их называют «упущенными возможностями». Они основаны на том, что предприниматели могут перенаправить свои активы на другие цели и продолжать получать альтернативный доход.

Простой пример: деньги, потраченные на покупку материалов, могут быть положены на банковский счет и использованы другим способом, чтобы получить проценты по вкладу. Это не признается на счете.

Группировка по классам

Затраты группируются в соответствии с типом рассчитанных расходов.

Рисунок: расходы на покрытие всех затрат счета, введенные в один из реквизитов счета. Сортировка производственных затрат

Финансовый контроль обычно разделяется в соответствии с инструкциями.

- Переменные — вид затрат, напрямую связанный с объемом бизнеса. Увеличение объема одновременно означает увеличение расходов в этой категории. Этот набор зависит от специализации бизнеса. Для производителей это расходы на сырье, незаконченную продукцию, электроэнергию, обслуживание оборудования и компенсацию работникам. Для торговых компаний к переменным расходам относятся комиссионные цены, упаковка, зарплата и зарплата менеджеров.

- Постоянные расходы — Особенностью этих видов явных расходов является то, что они остаются постоянными при любых масштабах функционирования бизнеса. Это средства, расходуемые на аренду, ремонт помещений, содержание управленческого персонала и рекламу.

Разделение затрат на финансовые фиксированные и переменные является необязательным. Действительно, они могут изменяться в большую или меньшую сторону в зависимости от финансовых результатов бизнеса. Например: сокращение управленческого персонала за счет бонусов из-за снижения чистой прибыли за год.

В зависимости от фактора времени затраты могут быть краткосрочными или долгосрочными. На стоимость первых не может повлиять администрация, так как нет достаточного времени для реагирования.

По определению, месяц считается краткосрочным, но на практике все зависит от сектора бизнеса. В случае предприятия пищевой промышленности, производящего уязвимый продукт, это время составляет несколько дней.

Техника расчета

Чтобы определить правильное соотношение между рынком и бизнесом предприятия, необходимо знать производственные затраты. Большинство из них легко рассчитать, ведя подробный учет затрат.

Adesk облегчит процесс разнесения постоянных расходов

Введите постоянные затраты один раз, определите периодичность платежей, и услуга сама удвоит затраты на будущие периоды.

Как сократить постоянные издержки или перевести их переменные

Для устойчивости бизнеса важно, чтобы доля стабильных затрат была меньше, чем переменных, чтобы избежать ущерба для бизнеса, если заказов будет мало или не будет вовсе. Обязательно пересмотрите их на предмет сокращения постоянных затрат — от некоторых из них можно отказаться, а некоторые перевести в переменные затраты.

- Сократите арендуемые площади. Подумайте, действительно ли вам нужны 500 квадратных метров и офис для склада, половина из которых пустует? Если нет, то вы можете отказаться от части арендуемых площадей или заменить их на меньшие. Перемещение офисного персонала в удаленное место также может помочь.

- Перейдите на арендованное оборудование. Если для производства товаров требуется дорогое и сложное оборудование, возможно, компании будет дешевле арендовать его вместо того, чтобы покупать.

- Поручите часть задач внешним партнерам. Бухгалтерские, клининговые и транспортные услуги — для этого нет необходимости нанимать штатных сотрудников. Подумайте, не экономичнее ли сдавать отчет бухгалтеру раз в месяц, чем платить полную зарплату.

- Переведите производственный персонал на почасовую оплату труда. В этом случае работник получает обычную почасовую зарплату без привязки к объему производства. Однако этот подход имеет тот недостаток, что сотрудники могут быстро потерять мотивацию к работе.

- Разумно управляйте запасами. Не храните излишки или некритичные товары. Заполняйте склады в зависимости от спроса, чтобы уменьшить площадь помещений и снизить расходы на аренду.

Классификация статей производственных затрат

Сортировка по статьям. Группы В соответствии с этим принципом затраты дифференцируются следующим образом.

- Стоимость материалов (за исключением возвращенных отходов) — здесь речь идет о приобретенных вспомогательных средствах, электроэнергии, топливе и т.д.

- Заработная плата работников.

- Социальные выплаты. Они рассчитываются как процент от заработной платы по установленному стандарту (размеры могут варьироваться в зависимости от действующего законодательства). Они включают взносы в пенсионные фонды, фонды социального страхования, фонды социального обеспечения и фонды социального страхования.

- Амортизация основных средств — сумма всех соответствующих отчислений за требуемый период.

- Прочие расходы — в эту категорию входят расходы на рекламу, выплаты дивидендов, проценты по кредитам, представительские и командировочные расходы.

Сортировка по статьям позволяет вам

- Подготовить смету расходов; и,

- рассчитать потребности в оборотном капитале,

- обосновать капитальные инвестиции; и

- разработать меры по снижению затрат.

У этого подхода есть один недостаток. С помощью предоставленной информации невозможно разработать полный план производства или определить возможности для снижения себестоимости. Для этого необходима информация как о величине затрат, так и о взаимосвязи между затратами и местом их возникновения.

Поскольку затраты группируются так же, как и перечни факторов затрат, производственные цели и потребности лучше всего удовлетворяются с помощью классификации затрат. Ниже приведен типичный пример такой классификации Эта классификация широко используется в производственных условиях, поскольку она относительно проста и понятна.

- Сырье (за исключением возвратных отходов)

- Товары/услуги и полуфабрикаты от поставщиков

- Энергия и топливо

- Заработная плата производственного персонала

- Отчисления от налогов и заработная плата

- Расходы на обновление и развитие существующих объектов

- ОКР

- ОПД

- Перепланировка, отходы и мусор

- Прочие производственные расходы

- Непроизводственные затраты

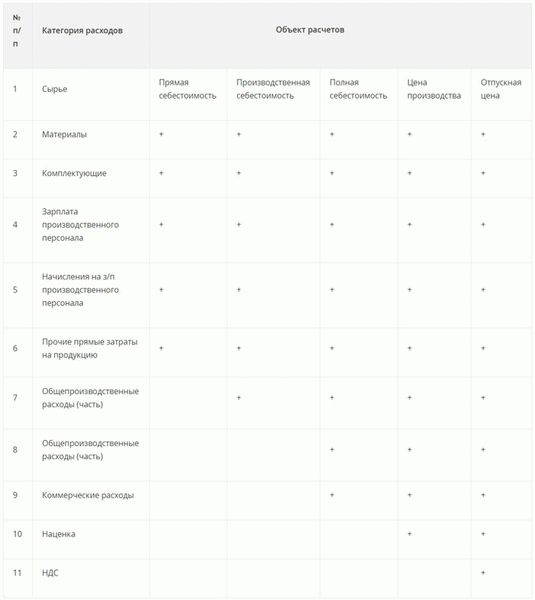

Производственные затраты — это сумма всех прямых затрат (материальных и нематериальных), которые непосредственно амортизируются на производство. В примере это затраты по статьям 1-10. В зависимости от перечня рассматриваемых затрат, это понятие может быть расширено и разделено следующим образом

- Цеховые затраты — сумма всех затрат на единицу продукции/завод, непосредственно вводимых в производство

- Производственные затраты — сумма всех затрат единицы продукции и предприятия

- Общие — получаются из суммы производственных затрат и коммерческих, не связанных с производственной деятельностью (логистика, продажи) компании. В примере это стр. 1-11. Данная формула состоит из разбивки по статьям калькуляции. Этот перечень основан на законодательно утвержденном типовом реестре элементов затрат.

Расчет себестоимости и цены

Цена производства — это цена, по которой рассчитываются показатели рентабельности. Она рассчитывается двумя основными способами

- Из общей суммы производственных затрат = валовые производственные затраты

Из общих производственных затрат = общие производственные затраты + доставка, где доставка рассчитывается как определенный процент от общих производственных затрат.

- На основе анализа цен, определяемых рынком

Цена производства = НДС

Цена цена цена = цена производства — полная себестоимость

НДС = НДС/(1+% НДС) без НДС

Вот пример:

Полная себестоимость: 2, 000 р.

Продажная цена: 4 000 р.

Себестоимость = 4000/(1+0. 2) = 3. 333. 33

Процентное увеличение = 4000-3333. 33 = 666. 67

Процентное увеличение = 666. 67/3333. 33 = 20%.

Методы расчета затрат

На практике обычно используются четыре метода, каждый из которых использует свой метод распределения затрат, характерный для конкретного производства.

Нормативный метод используется при мелкосерийном, серийном или массовом производстве. Основным принципом является нормативный предыдущий расчет каждого элемента затрат. Если обнаруживаются расхождения между плановыми и фактическими затратами, отслеживаются и анализируются причины этих отклонений.

Этот метод применяется к тщательно наблюдаемым процессам производства, работы или обслуживания.

Метод на основе заказов полезен при производстве «под заказ», небольших партий продукции, состоящих из определенного количества готовых изделий.

Каждый заказ получает уникальный номер (код) и является объектом учета и калькуляции себестоимости, позволяя рассчитывать производственные затраты на отдельные изделия.

Частичное производство используется в поэтапном производстве, когда сырье проходит через различные процессы или используются различные процессы или виды сырья для производства различных видов продукции. В рамках этого метода существует два варианта калькуляции себестоимости

- Незавершенный. Стоимость каждого передела рассчитывается отдельно, в то время как стоимость промежуточных результатов передела рассчитывается суммарно. Результатом является суммарная стоимость предыдущего преобразования и соответствующая стоимость. Конечным результатом расчета является окончательная стоимость преобразования, которая интерпретируется как стоимость конечного продукта. Простейший пример — производство стальных слябов и их сборка в готовый продукт. Каждый аксессуар функционирует как готовый продукт, но также может использоваться как полуфабрикат, который может быть повторно использован для создания более сложных продуктов.

- При выборе полуфабрикатов добавляются строительные расходы на отдельное преобразование, но предыдущие изделия не учитываются. Себестоимость производимого продукта рассчитывается путем нахождения всех затрат на всех этапах производства.

Процессуальные методы применяются в поточном производстве, использующем непрерывные циклы и разделение на множество этапов, которые выполняются в определенной последовательности, формируя продукт в его конечной форме. Примерами здесь являются химическая промышленность и нефтепереработка.

При использовании калькуляции по методу «немедленной» себестоимости все затраты, кроме OXR, относятся на производство продукции и непосредственно подходят к 90-му счету (финансовый результат). Это означает, что при расчете себестоимости продукции учитываются только непосредственные затраты.