Согласно статье 65 Трудового кодекса РФ, трудовая книжка является обязательной частью документов, представляемых работником работодателю для оформления трудового договора. По разным причинам у работника может отсутствовать трудовая книжка, и работодатель должен действовать в соответствии с Трудовым кодексом.

- Убытки,

- Ущерб,

- Другие причины.

Работодатель обязан заполнить трудовую книжку на каждого работника, проработавшего у него более пяти дней. Читайте также статью: -> ‘Как заполнить трудовую книжку?

Варианты учёта трудовых книжек

Согласно пункту 42 Положения о ведении и хранении трудовых книжек, в соответствии с положениями об изготовлении трудовых книжек и предоставлении их работодателю, бланк трудовой книжки и вкладыши к ней хранятся в учреждении как официальный отчетный документ. Трудовой журнал и вкладыши к нему принимаются к использованию в бухгалтерском учете как форма строгой отчетности.

После выдачи работнику журнала ответственность работника перед работодателем считается равной стоимости бланка трудовой книжки.

В письме Министерства финансов Российской Федерации № 03-03-06/1/30818 от 19 мая 2017 года, в информации, представленной политикой налогового ведомства, указано следующее

Для организации кадрового архива компании, начинающих сотрудников и бухгалтеров полностью адаптирован курс автора Ольги Ликиной (М. Видео Менеджмент).

Рубрика «Вопросы и ответы»

ВОПРОС 1. При устройстве на работу работодатель попросил меня принести чистый реестр трудовой книжки, который я купил в книжном магазине или киоске. Законно ли это?

По закону работодатель обязан выдавать трудовые книжки новым сотрудникам (если по каким-то причинам у них нет трудовой книжки). Единственное, что можно сделать, это вернуть стоимость трудовой книжки при увольнении работника и предоставить работодателю соответствующий календарный реестр.

ВОПРОС № 2. Вновь созданная компания намерена приступить к найму сотрудников и организовать их работу в соответствии с Трудовым кодексом. Как обеспечить сохранность трудовой книжки?

Трудовые книжки являются официальными документами об ответственности и должны храниться в шкафу или сейфе во избежание утери или ухудшения ситуации.

Трудовая книжка – актив организации

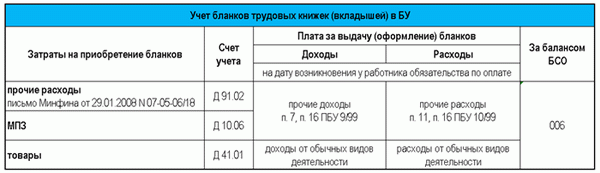

1) как товары для перепродажи с использованием счета 41.

Такой порядок учета исследует Минфин в письме от 19 мая 2017 года 03-03-06/1/30818 .

Следует отметить, что большинство экспертов категорически не согласны с такой точкой зрения чиновников по следующим причинам

- Товар представляет собой имущество, реализуемое в рамках договорных отношений по волеизъявлению сторон, передача трудовой книжки осуществляется по требованиям СА РФ и работодатель не волен обойти эту обязанность.

- Бланки продаются исключительно Ассоциацией «ГОЗНАК» или ее уполномоченными представителями, и никакое другое лицо не имеет права продавать бланки.

- Работодатель взимает за чистые бланки ту же сумму, которую работник ранее заплатил официальному поставщику. Это означает, что понесенные затраты фактически возмещаются, и данная операция не признается реализацией.

2) В качестве материала с использованием счета 10.

В этом случае бланк учитывается как материал, используемый для административных нужд предприятия. Такой способ учета считается наиболее правильным.

Затраты на приобретение бланков финансово обоснованы и поэтому признаются в составе расходов при расчете налога на прибыль (письмо Федеральной налоговой службы № ГД-4-3/10833@ от 23 июня 2015 года).

Деньги, собранные с работников в качестве оплаты за бланки, считаются доходом организации (письмо Управления Федеральной налоговой службы № 07-05-06/242 от 26 сентября 2007 года) и также учитываются в составе налоговой базы по налогу на прибыль. Налогообложение прибыли.

Примечание: Предприятия, применяющие упрощенную систему налогообложения, не могут включить в расходы при расчете единого налога стоимость приобретенных бланков. Это связано с тем, что данные расходы не входят в закрытый перечень, указанный в статье 346.16 Налогового кодекса. Кодекса.

Однако рекомендуется включать денежные средства, полученные от работников за бланки, в состав внереализационных доходов, чтобы избежать требований налоговых органов.

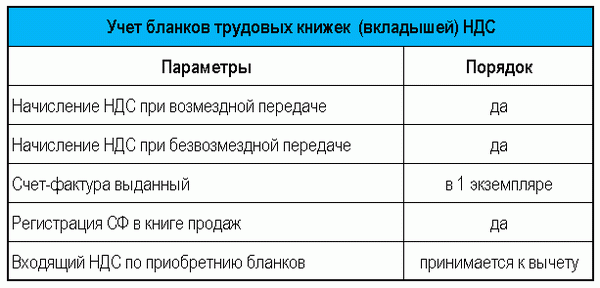

Передача работникам чистых трудовых книжек или вкладышей облагается НДС (если работодатель обязан уплачивать этот налог), при этом сумма НДС, ранее заявленная продавцом бланка, может быть принята к вычету. .

ПРИМЕЧАНИЯ:

В настоящее время имеется постановление Верховного суда с положительным решением в пользу налогоплательщика (ФАС Северо-Западного округа ор26-5317/02-28 до 10 января 2003 г., 02. 03. 2007 г.

№ А56-44214/2006), подтверждающее следующую позицию Издание трудовой книжки для работников не обязывает работодателя получать выгоду и выполнять обязанности, возложенные на него законодательными актами. Как следствие, данные действия не являются предпринимательской деятельностью и не облагаются НДС.

Брошюры и вкладыши к приобретенным работам, хранящиеся в организации, учитываются на счет е-строка 006 как бланки трудовых книжек строгой отчетности.

Примечание: Бланки трудовых книжек (вкладышей) могут быть уничтожены в ту дату, когда они были выданы работнику. При этом датой следует считать не дату увольнения, а дату выдачи бланка на имя работника.

Учет и налогообложение трудовых книжек

Порядок ведения и обеспечения учета:.

Если я выдаю сотрудникам рабочие тетради или вкладыши, нужно ли мне начислять НДС, учитывая, что они предоставляются по той же стоимости, по которой были приобретены?

Да, НДС нужно начислять, объектом обложения НДС является реализация товаров (работ, услуг) на территории Российской Федерации. Операции по выдаче работодателями трудовых книжек (вкладышей) своим работникам относятся к реализации (произошел переход права собственности).

Глава 21 Налогового кодекса РФ не содержит сведений о применении НДС по расходам на приобретение товаров (работ, услуг) (письмо Минфина России от 28 августа 2019 г. N 03-07-11/66111 ).

Если ЭП выбывает и выдается работнику по той же стоимости, что и приобретается, нужно ли его регистрировать в книге продаж, выдавая работнику трудовую книжку или вкладыш?

При выдаче работнику трудовой книжки (вкладыша) орган занятости может написать ЭП на первом экземпляре и зарегистрировать его в книге продаж (письмо Минфина России от 16 июля 201019 г. N 03— 07-09/52577).

Также при продаже трудовой книжки не нужен кассовый чек — возврат на покупку трудовой книжки у работника за счет работодателя не относится к расчету в целях федерального закона. (Федеральный от 12 апреля 2018 г. N 03-01-15/87763, письмо Минфина России от 25 января 20101 г. N 03-01-15/4355).

Нужно ли начислять НДС при издании трудовых книжек (вкладышей) работников?

Можно ли принять к вычету поступление на получение трудовой книжки (вкладыша)?

Да, поскольку акт выдачи (оформления) облагается НДС, входной НДС по выдаче трудовой книжки (вкладыша) можно принять к вычету (ст. 2 ГПК, п. 1, ст. 172 ГПК, п. 172).

Учет НДС

Учетная политика ТС

Учетная политика ЕС