- Как изменится стоимость ОСАГО для виновника ДТП

- Сколько действует повышенный коэффициент ОСАГО после ДТП

- Можно ли избежать присвоения повышающего коэффициента по ОСАГО при ДТП

- Как восстановить коэффициент КМБ для ОСАГО после ДТП

- Как самостоятельно узнать коэффициент КМБ для ОСАГО

- Как страховщики могут обманывать клиентов при расчёте ОСАГО

- Как восстановить коэффициент КБМ при его обнулении

- Самый важный коэффициент

- Какие показатели влияют на цену полиса ОСАГО

- Как применяется таблица КБМ

- Как влияет ДТП на цену полиса

- Как избежать подорожания полиса ОСАГО

- Поделиться

- Что такое КБМ?

- Как изменится КБМ после аварии при вине водителя?

- Цена бонус-малус фактора

- Как долго действует повышающий коэффициент?

- Можно ли избежать увеличения цены полиса ОСАГО после ДТП?

- Почему страховая занижает выплаты

- Как происходит расчет страховой выплаты

- Откуда берется занижение цены

- Что делать, если не устраивает сумма выплаты по ОСАГО после ДТП

- Частые вопросы

- Что делать если не устраивает выплата по ОСАГО?

- Я не согласен с оценкой страховой, ущерб больше 400000. Что делать?

Страхование ответственности владельцев транспортных средств действует на основе системы, учитывающей интересы каждой стороны — водителя и страховой компании. Для снижения риска последняя использует показатели точности вождения клиента, чтобы определить, увеличивается ли МТХЛ после аварии. На основании этих показателей устанавливаются конкретные значения.

Они могут влиять на стоимость ОСАГО в любом направлении — в сторону уменьшения или увеличения.

Самым важным показателем, характеризующим безаварийное вождение, является Bonus Mars. Чем профессиональнее и аккуратнее водитель водит машину, тем ниже этот показатель.

Если у водителя не было аварий в течение предыдущего страхового периода, ему предоставляется скидка в размере 5%. Она является накопительной и может достигать 50%. Если водитель попал в аварию, то множитель увеличивается и цена MTX после аварии возрастает.

Благодаря УАТС достигается следующее

- Стимулы для водителей к безаварийному вождению,

- повышение уровня точности для всех участников дорожной сети,

- уменьшение количества заявок на вознаграждение за незначительные травмы.

Как изменится стоимость ОСАГО для виновника ДТП

Водители могут определить, насколько увеличивается их премия по ОСАГО после ДТП и насколько она уменьшается при безаварийной езде. Процесс очень прост. Для расчета страховщик применяет некоторые растущие цены АМКА. Их значения можно получить из таблицы.

АМК в прошлом году

АМК в 2025 году (с учетом количества полученных претензий)

4 и более выплат

Поскольку водители использовались в прошлом, всего 15: m, 0, 1 … 13 были доступны. Теперь применяется только один коэффициент, который можно легко получить из таблицы. Впервые это изменение было сделано много лет назад. Теперь диапазон составляет 0. 5 — 2. 45.

Согласно новым правилам страхования ОСАГО после ДТП, тарифы меняются раз в год — 1 апреля. Благодаря этому изменению стало проще проверить текущие коэффициенты и продлить полис. При каждом заключении полиса учитываются выплаты за предыдущий год — в базе данных РСА содержится информация о коэффициенте бонуса «Марс» для каждого водителя.

Страховщики получают эту информацию и могут использовать ее для расчета стоимости ОСАГО.

При страховании автомобиля начисляется бонус малус 1. После аварии коэффициент увеличения премии по ОСАГО возрастает до 1,55 для одной аварии; для двух и более аварий коэффициент увеличивается до 2,45. Такое резкое увеличение относится только к водителям с одним коэффициентом.

В целом, тенденция такова, что множитель постепенно снижается при безаварийном вождении. Однако после аварии расходы на ОСАГО просто начинаются. В дальнейшем они постепенно снижаются без каких-либо претензий к страховой компании.

Сколько действует повышенный коэффициент ОСАГО после ДТП

Когда множитель увеличивается в результате аварии, водители обычно задаются вопросом, как долго продлится действие премии по ОСАГО после аварии. Стоимость множителя пересматривается ежегодно при покупке очередного страхового полиса. Коэффициенты «Бонус Марс» в таких случаях не используются.

- Автострахование оформляется на транспортные средства,

- Транспортное средство относится к категории иностранных и временно классифицированных в Российской Федерации.

- Застрахованный прицеп,

- Страховой полис оформляется на срок менее 12 месяцев.

Можно ли избежать присвоения повышающего коэффициента по ОСАГО при ДТП

Если вы попали в аварию, может показаться, что негативных последствий не избежать. В любом случае, это не так. Не все дорожные происшествия повышают коэффициент бонус-малус.

Один случай — это когда один водитель получает травму в результате действий другого. В этом случае он получает страховую выплату, а его бонус-малус остается неизменным. Также избежать увеличения показателя можно, исключив водителя-виновника из списка тех, кто имеет право управлять автомобилем в следующем году.

В этом случае страховщик примет во внимание страховую историю тех, кто остался в списке доверенных водителей, чтобы решить, применять ли повышение.

В прошлом автовладельцы пытались избежать ответственности, меняя страховщиков. Они скрывали свою причастность к аварии при подписании полиса. Сегодня эти попытки провалились, поскольку вся информация вносится в базу данных РАМИ, доступ к которой имеют все страховые компании.

В настоящее время единственный законный способ снизить стоимость страховки — это быть осторожным и бдительным на дороге.

Как восстановить коэффициент КМБ для ОСАГО после ДТП

Если на дороге происходит авария, водитель теряет множитель CMB, а также бонус. Как упоминалось ранее, если водитель не виноват в аварии, он не будет оштрафован.

Если водитель попадает в аварию из-за халатности, нарушения правил дорожного движения или под воздействием наркотиков или алкоголя, он теряет множитель CMB. Возникают дополнительные расходы на подготовку к следующему контракту.

Чтобы восстановить множитель, необходимо длительное время управлять автомобилем, не совершая аварий. Это можно сделать, обратившись в свою страховую компанию, Центральный банк Российской Федерации или Ассоциацию страховых компаний. Некоторые брокеры также могут помочь восстановить бонусный множитель Mars.

Как самостоятельно узнать коэффициент КМБ для ОСАГО

Если водитель не хочет самостоятельно рассчитывать коэффициент бонусного Марса, он может просто отправить запрос в Ассоциацию страховых компаний. Все застрахованные водители имеют доступ к базе данных. Люди могут самостоятельно найти информацию, которая используется специалистами страховых компаний для определения стоимости их страхования автогражданской ответственности.

Чтобы найти коэффициент бонус-малус в базе данных РСА, необходимо выполнить следующие действия

- Зайти на официальную страницу Союза страховщиков и автотранспортников.

- Определить фамилию, имя, отчество, дату рождения и номер регистрационных знаков.

- Подтвердить получение данных о факторе.

Данная услуга предоставляется посетителям Фактор Бонус Марс, где вся информация самостоятельно выполняется и присваивается в данный момент.

Как страховщики могут обманывать клиентов при расчёте ОСАГО

Не только водитель пытается вернуть Фактор Бонус Марс к первоначальной цене. Страховщики также не хотят терять доходы и скидки — они пытаются найти различные причины для увеличения коэффициента бонус малус.

Наиболее распространенные аргументы, которые они используют для оправдания своих действий, следующие

- Отсутствие данных об изменениях в документации водителя,

- Повреждение стационарного оборудования или повреждение системы,

- Отсутствие годичного страхового полиса владельца транспортного средства.

Страховщики объясняют аварию, вызвавшую повреждение системы, тем, что коэффициент бонус-малус снижен до нуля. Водитель имеет возможность вернуть себе заработанный бонус.

Как восстановить коэффициент КБМ при его обнулении

Водителям следует начать с получения справки от своего предыдущего страховщика. Документация должна подтверждать, что водитель не попадал в ДТП в предыдущий период. Если владелец транспортного средства не может документально подтвердить эти факты, тарифы не могут быть восстановлены.

Повышение тарифов ОСАГО существенно влияет на стоимость страховых услуг. Теперь существует сильный стимул для безопасного и безаварийного вождения. Старайтесь избегать аварий на дорогах, тогда вы сможете получить страховку ОСАГО со значительной скидкой.

Самый важный коэффициент

КБМ является одним из факторов, положительно влияющих на стоимость страхования автогражданской ответственности. Однако не все водители знают, что означает эта аббревиатура. Бонус Марс Фактор (БМФ) — это скидка, которая может значительно снизить страховые взносы. Она имеет накопительный эффект, увеличиваясь с каждым годом безаварийного вождения.

Единственным исключением из правила является случай, когда полностью доказано, что авария произошла по вине другого водителя, а вы полностью невиновны.

Максимальное количество бонусных килограммов составляет 2,45. Кроме того, если вы каждый год ездите безаварийно, стоимость вашего следующего полиса снижается на 5%. В случае аварии стоимость последующей карты будет значительно выше.

Поэтому лучше и дешевле ездить, не нарушая правил, соблюдать безопасную дистанцию между автомобилями и не отвлекаться от дороги.

Какие показатели влияют на цену полиса ОСАГО

Однако, помимо MTPY, существуют и другие показатели, которые могут изменить стоимость MTPY, например.

- . В крупных городах и столицах, где количество аварий намного выше, приемлемо максимальное значение 2,1. В менее населенных районах страны цена гораздо ниже. Это сумма ОСАГО, которую должен выплатить водитель. Водители со стажем вождения менее трех лет должны платить больше. Эта категория считается неопытной, поэтому количество аварий у них выше.

- Также учитывается рабочий объем двигателя. Так, коэффициент для двигателей мощностью менее 50 л.с. составляет 0,6, а для двигателей мощностью более 150 л.с. — 1,6.

- ОСАГО Количество нарушений полиса, произошедших в момент выдачи полиса. Если такое событие наблюдается, и наблюдается более одного раза, а нарушений нет, применяется индекс 1,5. Индекс равен 1.

Как видите, Dek — один из ключевых индексов, делающих страховку дороже, но не единственный.

Чтобы рассчитать стоимость страхования отдельного автомобиля, вы получаете базовый процент. Этот показатель одинаков для всех. Поочередно умножайте каждый коэффициент. Логично, что если коэффициент больше 1, то это делает ОСАГО намного дороже, если меньше 1, то дешевле.

Вы также можете самостоятельно произвести расчеты, чтобы подготовиться к названной сумме или проверить добросовестность компании. Для этого воспользуйтесь компьютером расчета ОСАГО на сайте и введите различные параметры.

- Тип транспортного средства и мощность двигателя, установленного на нем. Период, на который заканчивается действие договора. В большинстве случаев — один год.

- Данные водителя: его категория, стаж, возраст.

- Регион страны, в котором классифицируется транспортное средство.

При этом все функции выполняются автоматически, и вы получаете практически стоимость документа за считанные секунды. Если филиал компании предлагает более высокие тарифы, ищите добросовестных сотрудников, которые не будут пытаться вас обмануть.

Как применяется таблица КБМ

Для расчета коэффициента бонус-малус используется специальная таблица.

Она составляется на основе категорий, указанных для водителя в начале страхового периода.

Вы можете воспользоваться таблицей самостоятельно. Для этого нужно знать, на сколько лет был оформлен полис МТХ, и рассчитать количество страховых случаев за каждый отдельный период.

Если полис был заключен впервые, то водитель относится к категории 3 и использует коэффициент 1. Это означает, что базовая сумма не затрагивается.

Если в течение первого периода страхования застрахованного не произошло ни одного несчастного случая, класс повышается, а страховая сумма уменьшается на 5%, если к застрахованному не предъявлено требование о выплате.

Однако если в течение года произойдет авария и автовладелец докажет свою вину, его класс понижается до 1, а IBM составляет 1,55. Это означает, что стоимость следующего полиса будет на 55% выше.

Однако, если водитель автомобиля не несет ответственности, стоимость полиса КМЮ после аварии остается прежней.

Как влияет ДТП на цену полиса

Поскольку большинство автовладельцев страхуются на один год, изменения рассчитываются за тот же период. Изменение стоимости бонуса — отрицательного фактора полностью основано на данных таблицы выше. В среднем цена ОСАГО после аварии увеличивается на 10-30%.

Например, у водителя категории 5 после одного ДТП рейтинг подскочит с 0,9 до 1. Это означает, что стоимость на 10% выше.

Однако водитель, достигший категории 12, после одного ДТП теряет шесть баллов и переходит в категорию 6, минимальная премия увеличивается с 0,55 до 0,85. После дорожно-транспортного происшествия страховые взносы увеличиваются на 30%.

Важно отметить, что чем чаще вы полагаетесь на компанию при выплате страховых возмещений, тем выше индекс увеличения компенсации после ДТП.

Например, если водитель с автомобилем категории 7 попадает в два ДТП в течение года не по своей вине, его AME увеличится на 60%, а при трех и более обращениях — на 165%.

Таким образом, стоимость страховки напрямую зависит от ваших навыков вождения и внимательности на дороге.

Как избежать подорожания полиса ОСАГО

До внесения поправок в закон 40-ФЗ «О страховании гражданской ответственности владельцев транспортных средств» существовало несколько способов избежать повышения страховой премии.

- Не вносить водителя, совершившего ДТП, в список водителей, которые могут управлять данным транспортным средством.

- При переходе в другую организацию не нужно было предоставлять все доказательства, связанные с нарушениями договора в предыдущем периоде. Однако этот выход был полезен только для некоторых начинающих водителей. Кроме того, ученики 6 класса и старше имели право на скидку, даже если они стали виновниками ДТП не по своей вине. Однако теперь, когда закон изменился, владельцы автомобилей должны сообщать обо всех нарушениях и авариях за предыдущий год, даже если они сменили транспортное средство.

- Количество водителей на одно транспортное средство не ограничено. Помните, однако, что расчет производится на основе коэффициента Co Rating 1,8. Поэтому значение может быть уменьшено только в том случае, если водитель получил категорию 0.

В настоящее время официально и легально можно использовать только первый вариант, все остальные варианты рассматриваются как мошеннические и преследуются по закону.

Стоимость ОСАГО изменяется только после ДТП, если установлена вина. В этом случае расходы на следующий год будут значительно выше. Однако, если виноват другой водитель, это никак не влияет.

Поделиться

Система страхования автогражданской ответственности учитывает интересы двух сторон: владельца транспортного средства и страховой компании. Последняя в целях снижения финансового риска покрытия определяет стоимость полиса ОСАГО и оценивает надежность клиента с точки зрения «тенденций» аварийности. По результатам этой оценки к базовому счету применяются специальные тарифы, увеличивающие или уменьшающие стоимость договора.

Что такое КБМ?

Одним из начислений, влияющих на стоимость договора ОСАГО, является коэффициент бонус-малус. Его размер определяется профессионализмом автовладельца, выраженным степенью безаварийного вождения.

Если у автовладельца не было ни одной аварии за год, предшествующий заключению договорного страхования, он может быть рассчитан с существенной скидкой. Однако если водитель попал в ДТП, в результате которого получил компенсацию от страховщика, то при расчете стоимости полиса на следующий период страховщик применит увеличение AMI и стоимость договорного страхования ОСАГО возрастет.

- Это снижает финансовый риск страховщика. В том числе снижается количество требований о возмещении незначительного ущерба.

- Стимулирует водителей к безаварийной езде.

Конечно, никакая авария не гарантирует, что владелец транспортного средства не попадет в ДТП по вине другого водителя или пешехода. Однако наличие или отсутствие вины в ДТП является важным фактором, учитываемым страховщиками при определении ПВУ конкретного клиента.

IBM не используется и поэтому не влияет на стоимость полиса в случае его выдачи.

- Прицепы,

- Транспортные средства,

- Следующие транспортные средства классифицируются в других странах и временно классифицируются в Российской Федерации.

Как изменится КБМ после аварии при вине водителя?

Стоимость полиса ОСАГО за управление транспортным средством в результате ДТП или после ДТП в результате аварии может определить сам водитель. Страховщики используют цену бонус-малус, рассчитываемую по специальной таблице. Отправной точкой является коэффициент бонус-малус.

Цена бонус-малус фактора

| Значение бонус-малуса на дату действия договора | Стоимость бонус-малуса в зависимости от количества заявлений на возмещение ущерба | ||||

|---|---|---|---|---|---|

| — | Нет. | (i) | ii. | три | Более трех |

| 2.45 | 2,3 | 2.45 | 2.45 | 2.45 | 2.45 |

| 2,3 | 1. 55 | 2.45 | 2.45 | 2.45 | 2.45 |

| 1. 55 | 1,4 | 2.45 | 2.45 | 2.45 | 2.45 |

| 1,4 | 1 | 1. 55 | 2.45 | 2.45 | 2.45 |

| 1 | 0. 95 | 1. 55 | 2. 45 | 2. 45 | 2. 45 |

| 0. 95 | 0,9 | 1,4 | 1. 55 | 2.45 | 2.45 |

| 0,9 | 0. 85 | 1 | 1. 55 | 2.45 | 2.45 |

| 0. 85 | 0,8 | 0. 95 | 1,4 | 2.45 | 2.45 |

| 0,8 | 0. 75 | 0. 95 | 1,4 | 2.45 | 2.45 |

| 0. 75 | 0,7 | 0,9 | 1,4 | 2.45 | 2.45 |

| 0,7 | 0. 65 | 0,9 | 1,4 | 1. 55 | 2.45 |

| 0. 65 | 0,6 | 0. 85 | 1 | 1. 55 | 2.45 |

| 0,6 | 0. 55 | 0. 85 | 1 | 1. 55 | 2.45 |

| 0. 55 | 0,5 | 0. 85 | 1 | 1. 55 | 2.45 |

| 0,5 | 0,5 | 0,8 | 1 | 1. 55 | 2.45 |

Из таблицы видно, что при расчете GSPA учитываются следующие факторы

- Причитающиеся водителям на начало следующих периодов,

- Количество выплаченных пособий в год.

Первоначально автовладелец получает коэффициент, равный единице. В последующие годы КБМ может быть уменьшен или увеличен, что делает договор ОСАГО дешевле или дороже.

КБМ увеличивается или уменьшается в зависимости от участия клиента в ДТП, которое привело к страховой выплате. Для начинающих автовладельцев эти изменения выглядят следующим образом

- Вождение без ДТП приведет к снижению АМК. В следующем году он составит 0,95. Это означает, что полис ОСАГО в следующем году будет оформляться со скидкой 5%.

- В случае аварии АМК увеличится до 1,55, а стоимость страховки возрастет на 55%.

- При двух и более дорожно-транспортных происшествиях AMI увеличивается до максимального значения 2. 45. Это означает, что расходы на следующий год увеличатся на 145% по сравнению с предыдущим годом.

Страховщики гораздо лояльнее относятся к автовладельцам с большим стажем безаварийной езды, чем к начинающим водителям. В случае попадания в аварию опытные клиенты столкнутся лишь с уменьшением скидки, ранее предоставленной по полису ОСАГО.

Из приведенной таблицы видно, что снижение уровня аварийности, не говоря уже о ДТП, приведет к снижению уровня скидки, а не к ее увеличению за безаварийное вождение. Такой подход достаточно требователен, но хорошо дисциплинирует пользователей дорожной сети.

Как долго действует повышающий коэффициент?

На какую сумму применяется коэффициент Bonus Mars? Значение коэффициента Bonus Mars пересматривается ежегодно при оформлении нового полиса MTX для каждого застрахованного водителя.

Напомним, что информация об участии данного автовладельца в ДТП импортируется в общий источник, доступный всем страховщикам. Поэтому смена страховщика на другого после окончания действия полиса с целью избежать пересмотра и ухудшения AMI не будет иметь ожидаемых последствий для водителя.

Можно ли избежать увеличения цены полиса ОСАГО после ДТП?

Не все ДТП приводят к перерасчету договора ОСАГО путем применения повышающего коэффициента. Если клиент попадает в ДТП, то отрасль не деградирует, а оказывается невинно пострадавшим контрагентом.

Повышения стоимости страхования по договору ОСАГО можно также избежать, исключив виновников ДТП из списка водителей, допущенных к управлению транспортным средством в следующем году.

В этом случае страховщики применяют коэффициент роста, основанный на истории тех, кто остался в списке.

В целом, самый верный и естественный способ сэкономить деньги из своего полиса страхования ответственности — быть очень внимательным на дороге и уважать права других участников дорожного движения.

Почему страховая занижает выплаты

На практике почти во всех случаях пострадавшие получают больше, чем им необходимо. В случае финансовой компенсации этого не хватает на необходимый ремонт. Если ремонт выбран, служба может указать на необходимость дополнительных выплат. И так происходит повсеместно. Но причин для этого нет.

При расчете компенсации учитывается амортизация автомобиля и его компонентов. Это основной фактор, при котором рассчитанная сумма компенсации неприятно удивляет владельца транспортного средства.

Иными словами, если автомобиль выпущен в 2010 году, то износ комплектующих явно выше, и деньги на их замену долгое время не тратятся. После ремонта приобретаются новые запчасти. Почему-то приходится частично оплачивать из собственных средств, ведь ранее поставленные и поврежденные износились.

По закону максимальная скидка за износ составляет 50% и рассчитывается в зависимости от типа специального разрешения.

- Объективно говоря, осмотр автомобилей представителями страховых компаний вряд ли можно назвать экспертизой. Так, часто встречаются неточности, осмотры поверхностны и многое упускается из виду,

- занижается стоимость комплектующих при расчете страховых выплат. Цены берутся из специальных списков, утвержденных законом. Часто эта стоимость ниже реальной рыночной.

Тогда возникает «ошибка эксперта», при которой страховщик по закону может занизить 10% от суммы компенсации. Конечно, компании этим пользуются. Одна дублирует другую, и владелец поврежденного автомобиля получает меньше денег, чем реально требуется на его ремонт.

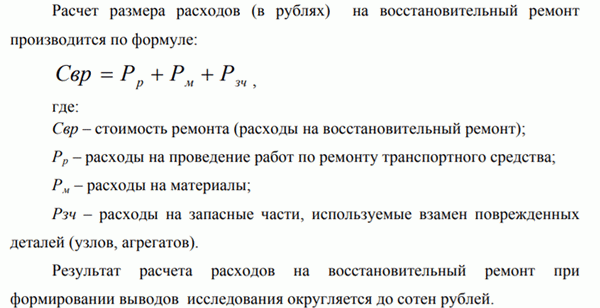

Как происходит расчет страховой выплаты

В общем, сумма небезосновательна — она основана на методике расчета и определения расхода на ремонт автомобиля после ДТП. Это регламентируется Правилами Центрального банка Российской Федерации.755-п.

На практике простому человеку практически невозможно изучить этот документ и определить, сколько ему положено по закону и не недоплачивают ли страховые компании. Например, к видам расходов на ремонт относятся

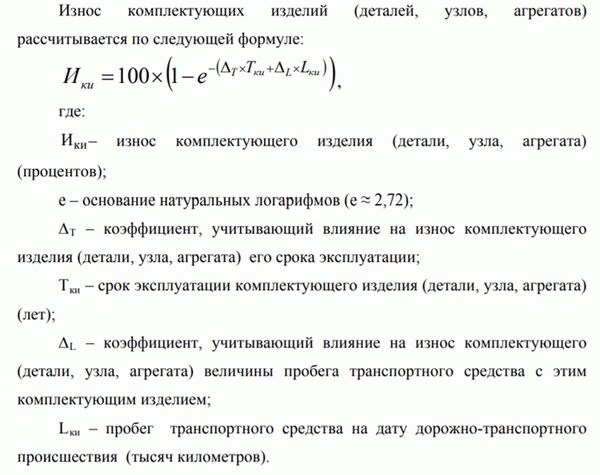

Расчет износа:

Если пострадавшая сторона выбирает ремонт вместо денежной компенсации, то в расчет включаются трудозатраты работников сервиса.

Кроме того, при расчете играет роль район, в котором используется автомобиль, продолжительность эксплуатации и размер механического повреждения. Существует другой вид расчета для износа шин и отдельный процесс расчета для полного разрушения транспортного средства.

Важным аспектом расчета является стоимость запасных частей, что регулируется главой 7 вышеуказанного Положения Центрального банка. Каждый участок создает свой справочник, подбирает запчасти и определяет среднюю цену.

Самое интересное, что в каталог включаются не только розничные, но и оптовые цены. И когда средняя цена рассчитана, становится ясно, что она не в пользу жертвы. Предусмотрено, что оптовые цены учитываются в норме прибыли, но редко они являются реальными рыночными ценами.

В Интернете можно найти компьютеры, которые якобы рассчитывают вознаграждение, причитающееся по ОСАГО. Однако не стоит на них полагаться. Эти программы не учитывают площадь и стоимость запасных частей, которые всегда можно поменять. Таким программам не стоит слепо доверять.

Откуда берется занижение цены

В целом, сначала следует оценить ситуацию. Если у вас старый автомобиль, есть вероятность, что в нем высокий коэффициент ослабления, который может достигать 50 %. Но, конечно, если ваш автомобиль относительно новый и сумма сильно занижена, необходимо принять меры.

- Автомобили не совсем новые и имеют большой износ.

- Ошибка эксперта в недооценке ущерба.

- Стоимость компонентов рассчитывается по установленному реестру ниже фактической.

- Предел погрешности в 10%, применяемый страховщиками, правомерен. И нет никаких сомнений в том, что она была применена.

Не соглашаться с первым пунктом бессмысленно. Есть законы и есть утвержденные типы. В подавляющем большинстве случаев соотношение небольших выплат по КАСКО или ОСАГО плохое — кстати. На самом деле, он редко бывает качественным, а проверки проходят быстро и поверхностно.

Что делать, если не устраивает сумма выплаты по ОСАГО после ДТП

В течение 20 дней после обращения страховщик проведет экспертизу транспортного средства, рассчитает сумму выплаты и направит ее автовладельцу; Если вас не устраивает сумма выплаты по ОСАГО, нужно немедленно принимать меры.

- Свяжитесь со страховщиком и попросите предоставить вам данные экспертизы, на основании которой был произведен расчет. На этом этапе вам следует выяснить, почему была присуждена такая маленькая сумма.

- Изучите предоставленную вам документацию. Если вы считаете, что убыток был занижен, вам следует подать заявление страховщику, выразив несогласие с указанной суммой. Бланки заявления можно скачать с сайта компании и заполнить дома. Если вы отправите его заказным письмом или принесете лично, у вас есть 30 дней на то, чтобы ответить на требования. Многие фирмы берут 15 дней на получение заявлений по электронной почте и их обработку.

- В большинстве случаев требуется проведение независимой экспертизы, которую оплачивает пострадавшая сторона. Если правда на ее стороне, страховщик обязан возместить расходы.

Когда вы получите ответ на свои требования, если ответ будет не в вашу пользу, вы должны получить ответ, приложить его к заключению независимой экспертизы и обратиться к финансовому посреднику.

Связаться с финансовым посредником ОСАГО можно через электронную приемную, доступную в «Госудлиге».

С недавнего времени общение с медиатором по этому вопросу стало обязательным. Только после оценки ситуации дело может быть передано в суд.

Поэтому, если вы не согласны с оценкой страховщика, необходимо написать заявление страховщику в 2021 году, затем оценить свои убытки, написать обращение к медиатору, а затем написать иск в суд.

Имейте в виду, что если ваше требование не будет удовлетворено, суд примет сторону страховщика. Поэтому подавайте иск только в том случае, если вы максимально уверены в том, что страховщик занизил свои выплаты. Затем проведите объективную независимую оценку ситуации, принимая во внимание точный метод, по которому страховщик будет рассчитывать выплату.

Частые вопросы

Что делать если не устраивает выплата по ОСАГО?

Начните с того, что свяжитесь с вашим страховщиком и попросите предоставить вам подробную информацию об их экспертизе. На основании этого напишите претензию, проведите независимую оценку и обратитесь к финансовому посреднику. Только после того, как вы выполните все шаги, обращайтесь в суд.

Я не согласен с оценкой страховой, ущерб больше 400000. Что делать?

По закону страховщики могут выплатить до 400 000 фрикций за ущерб, нанесенный автомобилю. Если фактический ущерб больше, вы должны получить оставшуюся сумму от виновника аварии либо добровольно, либо через суд.