- Принципы определения КБМ ОСАГО

- Как понизить коэффициент бонус-малус?

- Как составить заявление на перерасчет КБМ

- Как рассчитывается цена полиса ОСАГО?

- Зачем ввели коэффициент «бонус-малус»?

- Как рассчитывается КБМ?

- Как рассчитывается КБМ, если в страховку включено несколько человек?

- Как узнать свой КБМ?

- Как быть, если КБМ рассчитан неверно?

- Как коэффициент КБМ влияет на цену ОСАГО?

- Можно как-то потерять КБМ?

- Кошмар! А восстановить свой честный КБМ реально?

- А иначе никак?

- Как работает этот сервис?

- В чем волшебство? Почему с ним все работает быстрее?

- Для расчёта КБМ пользуются таблицей:

- Что такое КБМ

- Таблица КБМ ОСАГО от РСА на 2022 год

- Как пользоваться таблицей КБМ

КБМ — это коэффициент «плюс — минус», применяемый для расчета суммы, которую вы должны заплатить за ОСАГО. Вообще, все базовые значения процентов и коэффициентов определены законом, поэтому принципы расчета одинаковы для всех и не могут быть изменены по желанию страховщика (кстати, последний должен иметь лицензию на выдачу полисов ОСАГО) .

Однако при покупке или продлении страховки цены могут меняться. Это связано с тем, что на каждом конкретном водителе-клиенте страховой компании страховщик рискует потерять деньги. Допустим, вы попадаете в аварию, и страховая компания теряет от 400 000 до 500 000 рублей.

Чем выше вероятность того, что вы попадете в аварию, тем меньше прибыль клиента в глазах страховой компании.

Чтобы уменьшить потери, страховые компании стараются оценить, насколько высок риск аварии в каждом конкретном случае, еще на этапе заключения полиса и уплаты страховых взносов (премий). Оценка производится на основе различных критериев. Страховщики умножают базовую цену на ряд коэффициентов.

Помимо премии по ОСАГО, на сумму выплаты по ОСАГО влияет следующий перечень коэффициентов, предусмотренный пунктом 2 статьи 9 Федерального закона об ОСАГО.

- Территория — чем выше плотность движения, тем выше степень «риска» территории с точки зрения количества аварий, происходящих на ней.

- Возраст/опыт — логично, что молодые, менее опытные водители представляют больший риск для страховщиков.

- Мощность — чем мощнее автомобиль, тем выше вероятность ДТП по вине владельца,

- Период питания, сезонность — показатель работает, если водитель садится за руль нерегулярно (например, выезжает за город только в сезон отпусков),

- Правонарушения — все понятно,

- Ограничения — аварии происходят для того, чтобы обмануть страховую компанию и таким образом получить страховку при условии уплаты более низкой премии.

Коэффициенты PBM, с другой стороны, снижаются или повышаются (бонусы и mals) в зависимости от того, как долго вы случайно водите машину и как часто попадаете в аварии. Верхний и нижний пределы коэффициента составляют 0,5 и 2,45. В лучшем случае премия может быть уменьшена в два раза, в худшем — увеличена почти в 2,5 раза.

Принципы определения КБМ ОСАГО

Клиентам ОСАГО коэффициент 1 присваивается впервые. Поощрений и санкций нет, так как неясно, насколько аккуратно водители управляют своими автомобилями. Чем больше они водят, тем меньше вероятность ДТП (не идеальный вариант), тем больше они могут снизить свой тариф.

За каждый год аварийного вождения страховщик снижает PBM на 5%, пока не снизит его до максимального порога. Например, ДТП по вашей вине снизит премиальную ставку до 1,55, а при двух и более авариях — до 2,45. Затем вам потребуется несколько периодов аварийного вождения, чтобы постепенно достичь первоначального коэффициента, после чего вы имеете право на скидку.

Однако вместо цифр 2. 45, 0. 8 и т.д.

цифры 1, 2, 3, … 13, а также может встречаться буква М. Это классы.

Каждый конкретный коэффициент характеризуется классом, к которому он принадлежит. Так, исходный коэффициент = 3 и, напомним, исходный коэффициент равен 1. Самый последний (более дорогой) класс — M.

Коэффициенты соответственно равны 2,45. И самый лучший класс — 13-й, с коэффициентом 0,5. Полный класс классов можно найти в Интернете.

Раньше этот коэффициент соответствовал автомобилю, а теперь присваивается водителю. Это означает, что если вы меняете автомобиль, то коэффициент будет применяться после того, как вы заключите полис ОСАГО на новый автомобиль (что вы обязаны сделать в течение 10 дней с момента поступления транспортного средства на рынок, согласно закону). Это также означает, что если в полис вписан хотя бы еще один водитель, его коэффициент «бонус Марс» может отличаться от вашего.

Обратите внимание, что даже если застраховано более одного водителя, коэффициент может быть только один. Если коэффициенты разные, то при расчете премии учитывается лучший из них. И это понятно — каким бы опытным и аккуратным ни был водитель в годах, добавленный в страховку неопытный водитель может сесть за руль 365-го автомобиля и устроить аварию.

Все данные на самих водителей и их вкладчиков отправляются в Автоматизированную информационную систему РСА, которая выдает лицензии страховым компаниям и управляет их деятельностью; на сайте РСА можно проверить свою категорию ОСАГО, чтобы узнать, не нужно ли ее снизить. Необходимо ввести паспортные данные и номер рамы (или номер кузова и рамы, если японский автомобиль без номера рамы).

Как понизить коэффициент бонус-малус?

В зависимости от ситуации, у вас есть два варианта снижения категории ОСАГО: если база данных РАМИ показывает реальную ситуацию с точки зрения AMI, единственный способ снизить ее — продолжать ездить аккуратно, чтобы не спровоцировать аварию. Однако если согласно расчетам необходимо снизить КБМ за длительный период времени, но это не было сделано, вы можете обратиться к своему страховщику для подтверждения и перерасчета коэффициентов. В некоторых случаях могут быть обнаружены неверные категории коэффициентов.

- При выдаче нового водительского удостоверения (независимо от того, истек ли срок его действия).

- Если в личных данных застрахованного лица допущена ошибка или при передаче данных в Lami произошел технический сбой.

- В случае изменения персональных данных — одной из частей имени.

Список открытый; приведите пример из жизни, чтобы понять, как могут возникнуть другие условия, чтобы категория CMTPY в базе данных РАМИ была зафиксирована неверно. Водитель закрыл полис на свое имя и вписал в него жену. После года безаварийной езды они решают сменить автостраховщика.

При расчете премии выяснилось, что первый страховщик по какой-то причине не зарегистрировал второго водителя, супруга, в базе данных «Рами». В результате: РММ супруга — 0,95, стартовая единица супруга. С учетом самого высокого РММ их новому полису присвоена первоначальная категория 3 без скидки.

Владелец автомобиля не стал отвечать страховой компании. Через несколько дней дело было закрыто.

Страховщики обычно отвечают в течение полутора дней, а Лами и Центральный банк — быстрее, обычно в течение нескольких дней. Помните, что по закону страховщики обязаны сделать перерасчет за один месяц. Однако страховые компании смогут напрямую связаться с представителями службы поддержки.

Если вы обнаружите, что ЕДП, который вы платите каждый год, на самом деле выше, чем должен быть, тариф за период, в который вы преодолели ОСАГО, будет снижен и пересчитан.

Регламентированной формы заявления не существует. Как правило, в нем будет написано что-то вроде «Я не согласен с бонусом Марс. Прошу поставить галочку и уменьшить». Кроме того, необходимо уточнить следующие пункты

Как составить заявление на перерасчет КБМ

Название страховой компании,

- Имя администратора или директора.

- Паспортные и контактные данные,

- Данные полиса и дата выдачи страховки.

- Данные водительского удостоверения — нового и предыдущего

- Характер ошибок, допущенных при расчете премии по полису,

- Дата и подпись.

- Электронная форма должна быть заполнена, если страховая компания позволяет подать такое заявление. То же самое относится к заявлениям, поданным непосредственно в Lami. Необходимые документы должны быть отсканированы и приложены к заявлению.

Единственный верный способ снизить КТЭО — не нарушать правила дорожного движения, а не создавать аварийных ситуаций. Однако, если пройдет время, а ДТП не произойдет не по вашей вине, КБМ упрямо останется на прежнем уровне. Поэтому вы можете написать заявление в свою страховую компанию о перерасчете коэффициента или подать жалобу в РСА или Центробанк.

РФ.

Поручите проект эксперту. Юрист выполняет заказ по установленной стоимости. Вам не нужно изучать закон, читать статьи или самостоятельно разбираться в теме.

Коэффициент «Бонус Марс» (КБМ) — это один из коэффициентов, используемых страховыми компаниями для определения суммы, которую автовладелец должен ежегодно выплачивать по полису ОСАГО.

Как рассчитывается цена полиса ОСАГО?

БЗ (базовая цена) — это индивидуальный взнос на автомобиль, его можно узнать на сайте Ассоциации автостраховщиков России или через представителей страховых компаний; коэффициенты ЕАС (возраст и стаж водителя) и Бонус Марс (КБМ) — это совместное понятие категории водителя. Это важный показатель для расчета стоимости страхования по договору ОСАГО.

При страховании гражданской ответственности страховщики принимают на себя риски, поскольку, например, люди очень часто могут попадать в аварии. Чтобы компенсировать эти риски и в то же время стимулировать людей к более аккуратному вождению, была введена система AMI. Это система скидок для водителей, не попадающих в аварии.

В то же время, AMI предусматривает увеличение страхового покрытия для тех, у кого на счету больше аварий. Однако это не наказание для неосторожных водителей. Когда аварии все же происходят, страховщикам приходится нести значительные расходы, и повышенное страховое покрытие призвано компенсировать это.

Зачем ввели коэффициент «бонус-малус»?

Основной величиной, используемой в расчетах IBM, является количество страховых выплат, независимо от размера. Однако, если, например, большое количество пассажиров требуют компенсации за ущерб здоровью, считается, что компенсация выплачена после одного несчастного случая, даже если таких случаев больше.

Как рассчитывается КБМ?

При определении GAPY учитываются заявления с 1 апреля года, предшествующего расчету, по 31 марта года, в котором производится расчет. Это означает, что в 2019 году не будут учитываться выплаты в связи с несчастным случаем до марта 2018 года. Ранее ОМС рассчитывались по-другому. Новые правила вступили в силу с 1 апреля этого года.

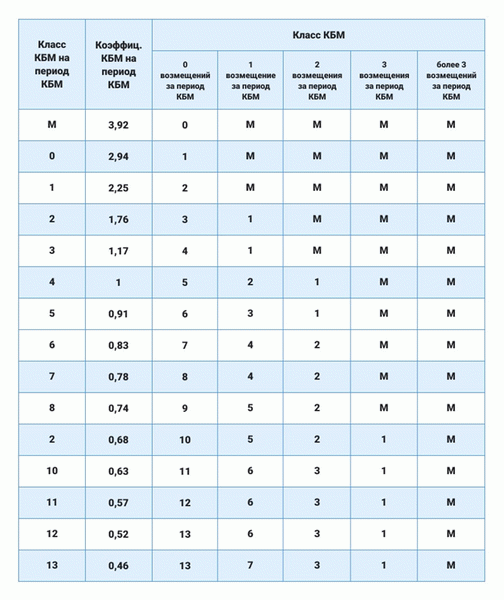

При оформлении страховки ОСАГО впервые ИМТ водителя равен 1. Премия выплачивается по базовой ставке. В следующем году его КБМ рассчитывается на основе количества страховых случаев, произошедших в предыдущем году, и его предыдущего КБМ. Существует специальная таблица, содержащаяся в Указании Банка России № 1.

Для расчета АМС необходимо знать количество страховых случаев в предыдущем году.

Нет. АМС рассчитывается на основании количества страховых случаев в предыдущем году.

| АМБМ за предыдущий год | АМС на текущий год в соответствии с количеством страховых случаев | Нет Возмещение | ||||

|---|---|---|---|---|---|---|

| 1 Компенсация | 2 Компенсация | 3 Возмещение | 3 и более возмещений | 2. 45 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 2 | 2. 45 | 2,3 | 2. 45 | 2. 45 | 2. 45 | 2. 45 |

| 3 | 2,3 | 2. 45 | 2. 45 | 2. 45 | 2. 45 | 2. 45 |

| 4 | 2. 45 | 1,4 | 2. 45 | 2. 45 | 2. 45 | 2. 45 |

| 5 | 1,4 | 1 | 2. 45 | 2. 45 | 2. 45 | 2. 45 |

| 6 | 1 | 1. 55 | 2. 45 | 2. 45 | 2. 45 | 2. 45 |

| 7 | 1. 55 | 0,9 | 1,4 | 2. 45 | 2. 45 | 2. 45 |

| 8 | 0,9 | 1. 55 | 1 | 2. 45 | 2. 45 | 2. 45 |

| 9 | 1. 55 | 0,8 | 1. 55 | 1,4 | 2. 45 | 2. 45 |

| 10 | 0,8 | 0. 95 | 1. 55 | 1,4 | 2. 45 | 2. 45 |

| 11 | 0. 95 | 0,7 | 0,9 | 1,4 | 2. 45 | 2. 45 |

| 12 | 0,7 | 1. 55 | 0,9 | 1,4 | 2. 45 | 2. 45 |

| 13 | 1. 55 | 0,6 | 1. 55 | 1 | 2. 45 | 2. 45 |

| 14 | 0,6 | 0. 85 | 1. 55 | 1 | 2. 45 | 2. 45 |

| 15 | 0. 85 | 0,5 | 1. 55 | 1 | 2. 45 | 2. 45 |

| 16 | 0,5 | 0,5 | 0,8 | 1 | 2. 45 | 2. 45 |

Предположим, водитель впервые оформляет страховку ОСАГО в 2019 году. Его КБМ равен 1, и он платит базовую премию. В течение года, не по его вине, полис выплачивается; по состоянию на 1 апреля 2020 года его PBM будет равен 1,55.

Он должен заплатить половину премии. Если в этом году не произошло ни одного несчастного случая, то с 1 апреля 2021 года его КБМ будет равен 1,4, а сумма к уплате уменьшится.

Минимальный размер КБМ составляет 0,5. Это означает, что за безупречное вождение человек платит только половину основной суммы; максимальный размер КБМ составляет 2,45.

С 9 января этого года правила определения бонуса малус изменились, и с 1 апреля коэффициенты рассчитывались по-новому. Таким образом, изменения коснулись случаев, когда в страховании участвует более одного человека. Если полис ОСАГО заключен на несколько водителей, то общий коэффициент Бонус Марс рассчитывается отдельно, равный максимальному Бонус Марсу для каждого застрахованного лица.

Если полис заключается на неограниченное количество лиц, коэффициент Бонус Марс всегда равен 1. Согласно предыдущим правилам, коэффициент определялся по КБМ владельца.

Как рассчитывается КБМ, если в страховку включено несколько человек?

Информация о бонус-малус по каждому водителю и его категории содержится в автоматизированной информационной системе ОСАГО (АИС ОСАГО), которую ведет Ассоциация страховщиков России. Эта информация является открытой и доступной для всех. Например, система АИС ОСАГО может быть запрошена, если требуется подробная информация или если полис ОСАГО должен быть заключен от имени большего числа лиц, требуемых КБМ.

Как узнать свой КБМ?

Проверить АИС ОСАГО можно на официальном сайте Рами.

Как показывает практика, водители могут столкнуться с трудностями при использовании системы АИС ОСАГО. Часто люди не получают информацию из-за некорректного импорта данных. При проверке бонус-малус необходимо использовать данные из страхового полиса, так как они могут отличаться от данных, указанных в паспорте транспортного средства.

Как быть, если КБМ рассчитан неверно?

Прежде чем это будет сделано, необходимо запросить у страховщика информацию о страховых выплатах за предыдущий год. Эта информация или их письменный отказ должны быть приложены к заявлению. В заявлении должны быть указаны данные водителя: имя, дата рождения, серия, номер водительского удостоверения и полис ОСАГО.

Заявление можно отправить по почте или на адрес электронной почты, указанный на сайте РСА.

Если АМК изменен, водитель может обратиться в суд. В суде он может обратиться в РСА, используя документы, ранее полученные страховой компанией. Он также должен предоставить полис ОСАГО и справку о ДТП за предыдущий год.

Стоит отметить, что соблюдение процедуры подачи заявления не является обязательным. Другими словами, водители могут сразу обращаться в суд, не подавая иск в Ассоциацию страховых компаний российских властей. Однако направление иска в ЛАМИ может быть более целесообразным, так как экономит время и деньги.

1 Указание Банка России от 4 декабря 2018 года № 5000-у о требованиях к «базовым страховым случаям (минимальная и максимальная цены, выраженные в рублях), страховым случаям, требованиям к структуре страховых случаев и процессам, осуществляемым страховыми компаниями, 5000-у обязательной автомобильной премии по полису ОСАГО».

Это коэффициент бонус-малус (от латинского Bonus Malus — «хороший-плохой»), он показывает, как часто водитель попадает в ДТП. От этого зависит стоимость полиса ОСАГО. Чем меньше аварий, в которых виноват водитель, тем ниже Бонус Малус и ниже стоимость страховки.

И наоборот. Такая система не только поощряет аккуратных водителей, но и стимулирует их платить на месте за мелкие аварии, чтобы не потерять свою скидку.

Как коэффициент КБМ влияет на цену ОСАГО?

Да, бывают случаи, когда водитель убежден, что имеет право на скидку за безаварийную езду. Он проверил МРОТ на сайте «Рами» и, к своему удивлению, обнаружил, что вернулся в обычную категорию. Другими словами, год 3, ВРМ — 1, а скидка за MPL отсутствует.

Обычно это происходит из-за технической ошибки: либо РАМИ внесло данные в базу с лексической ошибкой (например, в фамилии может быть латинская «С» вместо кириллической «Ц»), либо в договор был внесен справочник. Другой водитель стал виновником ДТП (при этом оба водителя получили повышенные выплаты по ДТП), либо страховщик просто игнорирует письмо, запрашивая информационные выплаты. В связи с таким количеством жалоб за последние три года Рами начал угрожать страховщикам штрафами за несколько неправильных внедрений.

Можно как-то потерять КБМ?

Теоретически, да, через страховые компании. Однако это может быть им не выгодно. Страховщики не заинтересованы в предоставлении скидок по ОСАГО своим клиентам, максимально усложняя процесс.

Например, они не будут восстанавливать КТЭО без действующего полиса (хотя у человека его может и не быть). Некоторые страховщики требуют отсканировать старые водительские удостоверения, и если документ утерян, клиент не может добиться правды. Другие не открывают запросы на восстановление УБП — их нужно запрашивать через службу поддержки.

Кошмар! А восстановить свой честный КБМ реально?

Другой способ — написать запрос в Центральный банк (который придумал бота с телеграммой для подачи запросов). В прошлом Рами принимал такие обращения, но с тех пор перестал. Вы также можете воспользоваться онлайн-центром страхования, где выписывают такие карты.

А иначе никак?

Это очень просто. Заполните форму — номер паспорта, водительского удостоверения, номер телефона и почтовый адрес. Затем вы платите 574 рубля и ждете решения. Процесс обычно занимает день, иногда неделю. Если карту выкупа не удается уменьшить, деньги автоматически возвращаются на вашу карту.

Как работает этот сервис?

Все очень просто. Между клиентом и РАМИ обычно существует несколько звеньев. Запрос клиента представляет собой письменный проект, его получает менеджер страховой компании, а также составляет рукописное заявление на восстановление крана.

день ответа, и результаты возвращаются клиенту тем же способом. Для онлайн-сервисов вся цепочка «клиент — румми — клиент» автоматизирована — не теряются часы ручного труда. Документы не пылятся в офисе и не теряются в дороге.

По словам экспертов Центра электронного страхования, результаты обычно доступны на следующий день.

В чем волшебство? Почему с ним все работает быстрее?

Определение и реализация бонуса «Марс» происходит из доступной и открытой базы данных АИС «Рами», в которой хранится вся информация за предыдущие периоды. На любом этапе при переоформлении полиса застрахованный имеет право обратиться к страховщику с просьбой о перерасчете и возврате части платежа, если обнаружит, что заявка на бонус Марс была завышена.

Для расчёта КБМ пользуются таблицей:

Процесс расчета тарифов зависит от количества водителей, указанных в полисе, и определяется по наиболее «предрасположенным» водителям. Таковым считается тот, у кого наихудший класс страхования. Если за рулем автомобиля находится неограниченное количество лиц, не имеющих права управления, коэффициент определяется по классу владельца.

Бонус Малус можно проверить онлайн на сайте Рами. По запросу вы получите таблицу с актуальными данными полиса, количеством страховых случаев и информацией о новых КБМ.

Применение коэффициента «Бонус Малус» стимулирует водителей быть внимательными и соблюдать правила дорожного движения. Некоторые страховщики используют практику поощрения клиентов путем введения заработанных скидок за безаварийную езду в рамках страхования MTA при оформлении счета Каско. Таким образом, водители получают двойное вознаграждение и зарабатывают дополнительные финансовые стимулы.

Все статьи на земле диагностика выбор автомобиля Как избежать поиска автостраховки рынок подержанных автомобилей варианты мошенничества: с чего начать советы по покупке автомобиля

Что такое КБМ

На стоимость ОСАГО влияют и другие факторы. Сравнить цены и купить полис по самой выгодной цене можно на сайте Автокод ОСАГО. Здесь представлены предложения от ведущих страховщиков, и вы можете сэкономить до 3, 500 рублей при оформлении полиса.

Оплата производится на основании данных страховой компании — сервис не взимает плату за предоставление полиса ОСАГО. Сразу после покупки полис добавляется в базы данных РСА и ГИБДД.

При расчете тарифов учитывается количество страховых случаев, произошедших за 12 месяцев, предшествующих расчетному периоду: до 1 апреля 2022 года тарифы варьировались от 0,5 до 2,45.

Если в течение года не происходило ни одного ДТП, класс повышался на 1 пункт, а AMI снижался на 0,05, обеспечивая водителям скидку в 5%. Начинающие водители получали коэффициент 1.

С 1 апреля 2022 года стоимость коэффициента «Бонус Марс» была изменена. Минимальная ставка составила 0,46, а максимальная — 3,92.

Боле того, изменилась таблица ОСАГО: в нее вернулись категории водителей, удаленные после 1 апреля 2019 года. Каждому классу соответствует определенный коэффициент бонус-малус: водители, впервые получающие ОСАГО, отнесены к классу 3 и коэффициенту КБМ 1. 17. Индекс рассчитывается в соответствии с таблицей «Рами бонус малус».

Официальная роспись бонус-малус на 2022 год опубликована в приказе ЦБ РФ от 8 декабря 2021 года.

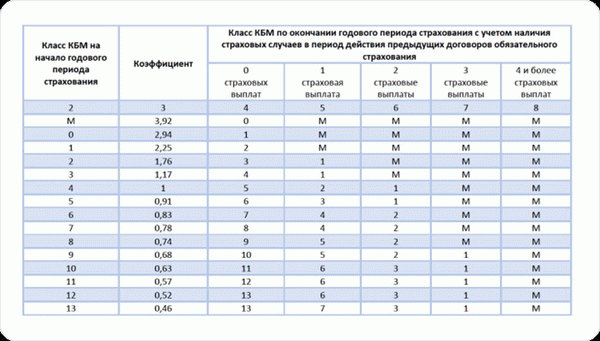

Таблица КБМ ОСАГО от РСА на 2022 год

К основным параметрам, влияющим на стоимость страховки, относятся.

Категория PBM на начало каждого периода.

- Текущая цена бонусного коэффициента Марс.

- Класс КБМ на следующий период следующей начисленной стоимости с учетом количества страховых выплат.

- Расчетный период — с 1 апреля предыдущего года по 31 марта текущего года. Если в течение года водитель не был случайно виноват, класс повышается, а коэффициент бонус-малус снижается. Если водитель виновен в одном или нескольких ДТП, класс водителя снижается, а коэффициент бонус-малус увеличивается.

Чтобы рассчитать IBM, найдите в таблице текущий коэффициент, который равен 0,91.

Как пользоваться таблицей КБМ

Если в период с 1 апреля прошлого года по 31 марта текущего года вы не попадали в ДТП по вашей вине, найдите нужную категорию водителя в соответствующей колонке. Там приведен рисунок 6. Если вы относитесь к категории 6, ваш коэффициент будет равен 0,83. Такова будет цена в 2022 году.

Если в период PBM произошел один инцидент, выберите соответствующую ячейку в заголовке таблицы и проверьте, какой класс появляется на стыке. В вашем случае класс PBM равен 3, а коэффициент — 1,17.

Если количество ДТП, совершенных в период УПМ, превышает 3, то класс М соответствует коэффициенту 3. 92.

Если вы начинающий водитель, ваш класс равен 3, а коэффициент КБМ — 1,17.

Вы можете узнать КБМ онлайн на сайте компании «Рами». Для этого вам нужно заполнить специальную форму. Указываете дату заключения договора или дополнительного соглашения, тип лица, наличие или отсутствие количества водителей, допущенных к управлению.